珠海港昇(OC:836052)新能源股份有限公司是由原“珠海富华风能开发有限公司”于2015年6月更名而来,由珠海经济特区电力开发集团有限公司、珠海汇达丰电力发展(集团)有限公司、珠海领先互联高新技术产业投资中心、深圳市创东方投资有限公司、北京惠诚寰宇投资管理中心五家实力雄厚的公司合资组成,控股股东为珠海经济特区电力开发集团有限公司(珠海港(股票代码:000507)控股子公司)。

珠海港股份实际控制电力集团 100%股权,珠海港集团持有珠海港股份 25.83%股权,珠海市国资委则持有珠海港集团 100.00%的股权,珠海市国资委为公司实际控制人。

公司目前经营范围为风能开发运营,总资产超14亿元,拥有3家全资子公司,合计5个风电场,总装机规模约23万千瓦,分别是位于广东省的珠海高栏风电场,内蒙古赤峰的达里风电场、黄岗梁风电场,内蒙古呼和浩特市察哈尔右翼后旗的安达风电场和安徽宿州的秦山风电场,目前已初步形成了南北两大风力发电基地的格局。

公司立足于风力发电行业,公司凭借长期从事风电行业所积累的风电场建设与运营维护经验,持续稳定地运转风机及相关输配电设备,将风能转化为电能,再将电能销售给客户。公司面向的客户全部为两大电网公司的分子公司------国网内蒙古东部电力有限公司和广东电网公司珠海供电局。公司生产的电力采用直销方式,公司与电网客户签署购售电协议,将风电场所发电量并入指定的并网点,实现电量交割,根据按照国家能源价格主管部门确定的区域电价,结算售电收入。公司售电收入扣减成本费用后获取利润。公司商业模式的重点在于不断收购、新建或扩建、高效运营风电场,获得增长。

风力发电的基本原理是将空气动能首先通过叶轮转化为机械能,再通过发电机将机械能转化为电能,发电机组输出的电能通过升压变电站升压后输送到电网中,电网再将电能送至各用电单位。

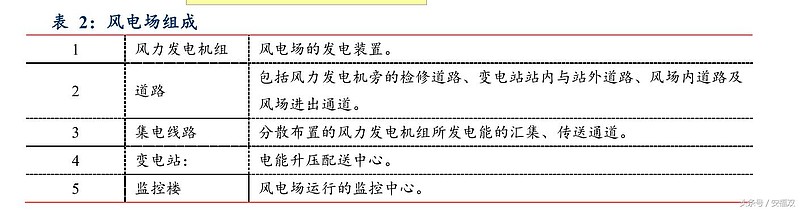

公司生产经营的主要场所是风电场。风电场主要由发电系统、变电系统和送出系统组成,其中发电系统和变电系统是风电场建设的必需内容,具体由五部分组成:

截至2019年底,全国风电累计装机2.1亿千瓦,风电装机占全部发电装机的10.4%。2019年风电发电量4057亿千瓦时,首次突破4000亿千瓦时,占全部发电量的5.5%。据统计,2019年,全国风电新增并网装机2574万千瓦,其中陆上风电新增装机2376万千瓦、海上风电新增装机198万千瓦。

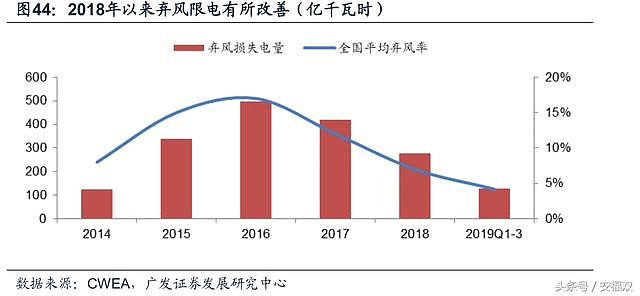

2019年弃风电量169亿千瓦时,同比减少108亿千瓦时,平均弃风率4%,同比下降3个百分点,弃风限电状况进一步得到缓解。

2019年,弃风率超过5%的地区是新疆(弃风率14.0%、弃风电量66.1亿千瓦时),甘肃(弃风率7.6%、弃风电量18.8亿千瓦时),内蒙古(弃风率7.1%、弃风电量51.2亿千瓦时)。三省(区)弃风电量合计136亿千瓦时,占全国弃风电量的81%。

弃风,是指在风电发展初期,风机处于正常情况下,由于当地电网接纳能力不足、风电场建设工期不匹配和风电不稳定等自身特点导致的部分风电场风机暂停的现象。

对于弃风现象,国网能源研究院相关专家认为,弃风最大的原因还是电网建设速度跟不上清洁能源发展的速度。保证消纳是系统问题,还需要整个电力市场建设和政策配套。

我国弃风限电情况在2012年最为严重,当年弃风电量达208亿千瓦时,弃风率约17%。2013年开始出现好转,弃风率降至11%,2014年上半年更进一步降至8.5%。

根据彭博新能源财经的统计, 预计2019-2020年国内新增风电装机将超过25GW和30GW,年均增长超过20%,其中最重要的表现为北方地区装机的复苏和海上风电的崛起。这主要得益于一方面随着限电的持续改善,北方地区逐步解禁,良好的资源条件和运输吊装的便利性将会为风电装机打开空间;另一方面,在竞价配置的情况下,开发商需要将比较好的已经核准的装机资源尽快完成,以锁定比较好的收益率;同时,部分省份加紧核准了一批海上风电项目,以锁定0.85元/千瓦时的电价。

北方地区装机的复苏是国内风电行业装机上行的重要表现,主要是因为北方地区资源良好,运输吊装方便,但因为限电的缘故需求处于被压制的状态。2017年年初,国家能源局将内蒙古、黑龙江、吉林、宁夏、甘肃、新疆(含兵团)等6省区列为风电开发红色预警区域,但是随着限电的持续改善,内蒙古、黑龙江、吉林、宁夏都已经解除了红色预警。

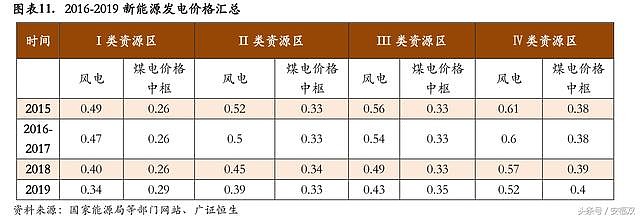

在政策补贴方面,根据国家发展改革委《关于完善风电上网电价政策的通知》明确,将风电标杆上网电价改为指导价。新核准的风电项目上网电价全部通过竞争方式确定,不得高于项目所在资源区指导价。2018 年底之前核准的陆上风电项目,2020 年底前仍未完成并网的,国家不再补贴;2019 年 1 月 1 日至 2020年底前核准的陆上风电项目,2021 年底前仍未完成并网的,国家不再补贴。2021 年开始新增陆上风电项目全部平价上网,不再补贴。

随着风电发电成本不断下降,政策引导向平价过渡,新能源补贴的比例也随之下降,2019 年 I-IV 类资源区新批项目补贴分别占当地煤电价格中枢的 85.74%、85.13%、80.88%和 76.23%,补贴对风电发展的影响将逐渐淡化,市场竞争成为更关键的因素。

龙源电力与华能新能源收现比均保持大于或接近 1,现金流入稳定,金风科技的现金流入也逐渐接近1,行业龙头在周期波动中稳定性更强,明阳与运达现金流流入则有大幅度波动。未来风电补贴退出,新建风电场的收现比有望继续保持大于 1

2019 的风电政策也进一步明确了对于可再生能源的消纳问题。2019 年 1 月颁布的《国家发展改革委国家能源局关于积极推进风电、光伏发电无补贴平价上网有关工作的通知》(发改能源〔2019〕19 号)要求,省优先推进平价上网项目建设,优先保障平价上网项目的电力送出和消纳。对各省级行政区域设定可再生能源电力消纳责任权重,建立健全可再生能源电力消纳保障机制。2019 年 5 月颁布的《关于建立健全可再生能源电力消纳保障机制的通知》发改能源〔2019〕807 号规定了对电力消费设定可再生能源电力消纳责任权重以及承担消纳责任的主体。可再生能源的消纳量和比重稳步上升,为风电发电提供了良好的前景。

随着新能源补贴的下降以及消纳政策的完善,我国的风电市场的前景已经基本明确。2019-2021 年为风电向全面平价过渡的阶段,政策指引明确,风电的平价时代即将来临,其未来经营状况和盈利能力可以类比水电。

风电与水电原材料成本几乎为零,运营费用有限,长期稳定的发电收益。风电场是可以类比水电场的优质发电资产,尤其是未来风电补贴退出,新建风电场不存在补贴拖欠问题,现金流优势更加明显影响风电运营内部收益率的主要因素是利用小时数和标杆上网电价。

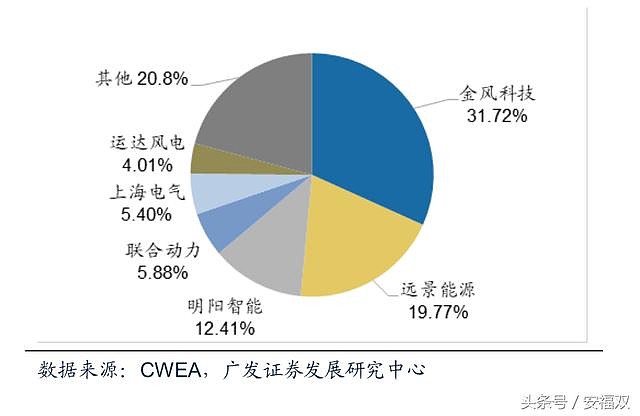

珠海港昇的上游,是风电整机制造商。

金风科技、运达股份、联合动力、明阳智能、华锐风电、上海电气、GE、湘电风能和远景能源这些。

目前,金风科技的市场占有率最高。

前五名的市场占有率挺高,市场集中度较高。

下游更加高度集中:电网公司。

前五客户占比高达99.9%,第一大客户占比58%。客户集中度太高了。

竞争对手有:

主要有三种类型。

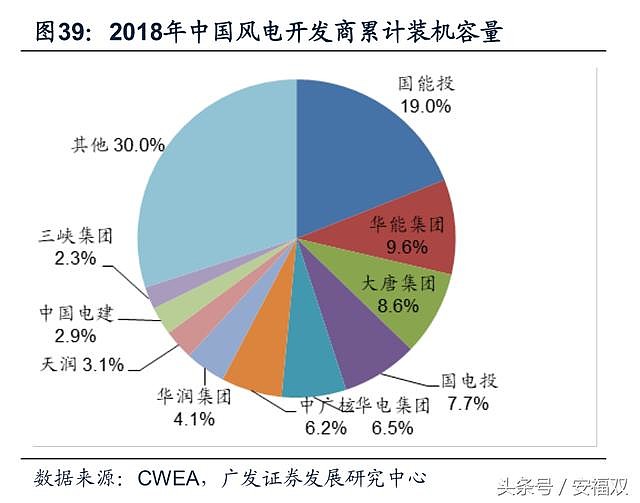

------中央电力集团。包括国电、大唐、华能、华电和中电投。它们在风电市场中,占到了近 50%的市场份额。

------国有能源企业。包括神华集团、中海油、中广核和中节能风电等企业,它们在我国累计风电装机容量和新增装机容量市场中,都占到了一定的市场份额。

------其他风电运营企业。包括部分民营企业和外资企业,相对前两类企业,这些企业所开发、运营的风电场项目较少,规模也较小。

国内从事风电业务的主要企业有:龙源电力、大唐集团、华能新能源、华电福新能源、中国电力等公司。

上市公司有:

天顺风能( 002531) :全球风电塔筒龙头,公司积极布局风电场开发和运营。自2016 年公司投资开发第一个风力发电项目一-新疆哈 密300MW项目并网以来,山东菏泽李村一期、河南南阳桐柏等项目陆续竣工,截至2019年6月30日,公司累计并网容量680MW,其中2019

年上半年新增并网215MW,增长幅度达46.2%,另有在手已核准项目约200MW。

节能风电601016.SH ,主营业务为风力发电的项目开发、建设及运营.是集风电项目开发、建设及运营为一体的专业化程度最高的风力发电公司之一.

金风科技(002202.SZ/02208.HK):主营风机制造、风电服务以及风电场投资与开发。连续八年国内新增装机排名第一,2018 年新增装机 6.7GW,国内市占率 31.72%,全球新增装机 7GW,市占率 14.2%,排名升至第 2 位。2018 年,公司经营的风电场项目实现发电收入39.15亿元,同比增长20.28%,占公司营业总收入的13.63%;风电场开发毛利为25.12亿元,同比增长约17%,占全部毛利的33.68%。2019年上半年风电场开发业务毛利率大幅提升至70.83%

龙源电力( (0916 HK) )

中国电力清洁能源00735.HK

大唐新能源( (1798 HK )

福能股份:区域性风电运营龙头

华能新能源 (958 HK) 专注于风电场开发及运营 ,收入将从 2016 年的 92.39 亿人民币稳步增长至 2019 年的133.51 亿人民币。由于限电情况严重,华能的营业利润率从 2015 年的 56.0%小幅下降至 2016 年的 53.1%。

珠海港昇在 竞争中的优势:

(1)公司是中国风电行业的先行者

公司控股子公司东电茂霖于 2003 年开始运营风电场,是国内最早开始运营风电场的企业之一。公司旗下的高栏岛、达里风电场由于投产时间早,核准的上网电价高于国内大部分风电场;并且在国内风电企业不同程度地弃风限电的情况下,高栏岛、达里风电场基本不存在限

电风险,设备利用率远高于同行业

(2)公司专注于风力发电业务,拥有丰富的建设运营维护经验公司自成立以来一直专注于风力发电的项目开发、建设及运营,公司所有的经营性资产和收入都与风力发电相关。

公司具有丰富的风机与风电场运营经验,运管单机功率从 750kW到 1.5MW 多种规格风机,运营纯进口风机、合资企业产风机及全国产风机等多种来源风机,运营陆上、岛屿等多类型风电场,并拥有一支经验丰富的团队。这就为公司开拓新的风电项目奠定了基础。

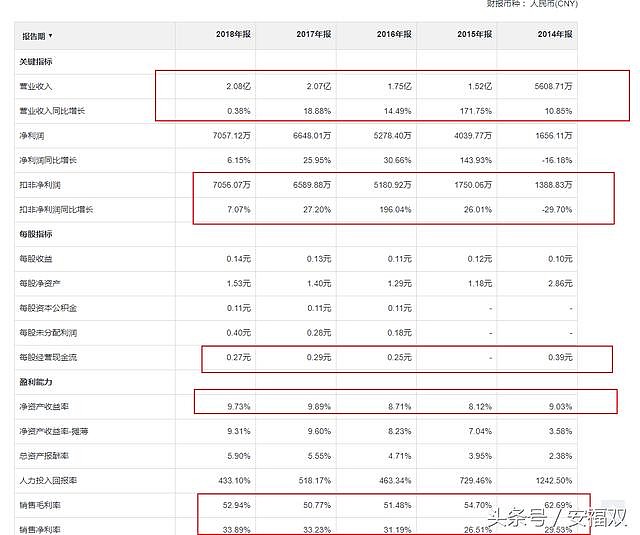

珠海港昇的营收和净利润增长稳健,毛利率和净利率也很高,经营现金流也一直为正。再加上国资背景,环保行业,上精选层的概率很高。

不过,珠海港昇的ROE很低,常年在10%以下。

ROE=资产周转率*销售利润率*权益比例

珠海港昇的问题在于资产周转率太低了。

总资产周转率越高,说明企业销售能力越强,资产投资的效益越好。 珠海港昇的周转率很低,说明需要很长时间的销售才能把资产投入收回来。

目前,业务比较接近的A股上市公司有节能风电,股价一直在跌。PE为19,PB为1.38

珠海港昇的PE为11,不过2019年利润大概率下滑,PE还会上升,不过预计最多上升到13左右。PB为0.99,比较低估。

考虑到新三板流动性远差于A股,要给流动性折价。那么,当前的估值属于合理,并不低估。

珠海港昇的股息率也很低。持股收息也不太可能。

目前来看,这个股,买入亏损的概率低,但是赚大钱的几率也不大。先观察看看吧