北京百程国际旅游股份有限公司( 百程旅游,836925.OC ),成立于 2000 年 8 月。公司主要从事在线签证办理业务、旅游度假服务、目的地服务,通过在线签证服务导入用户并实

现度假产品销售。通过一站式境内外服务获得用户认可,为客户提供可靠、便捷、实惠、体验佳的旅行服务。

这个公司的股东背景很牛逼。

阿里是第二大股东,还有大佬王亚伟也投资了。其他一大堆风投机构就不提了。

不过,随着百程旅行因疫情而倒闭,投资人的钱也全部打水漂了。

对于大佬们来说,几千万几亿的无所谓。但是,对于散户投资人来说,如果在2018年之前投资了这家公司,可能家庭资产就要受到沉重的打击。

根据上海证券的研报《以签证为入口,构建出境游碎片化商业生态》:

百程旅行 2015 年、2016 年上半年营收同比增幅分别为 66.08%和 66.94%,持续高增长,其中签证业务及目的地业务增长尤为突出。但目前由于受在线旅游行业发展特点和自身快速发展的影响,公司仍处于持续亏损状态。未来服务人数&营收规模的持续增长、出境游市场从发展初期走向成熟期带来的毛利率水平上升以及期间费用的控制,将是公司未来逐步减亏、实现盈利的保障。近期,公司收购景行公司,整合“玩美自由行”,将增强其移动互联网技术研发应用水平及升级智能化旅游服务水平。

公司竞争优势:

1、 、 以在线签证业务为核心的服务能力 优势

公司专注在线签证服务,与主要使领馆建立了良好的合作关系,成功出签率高。目前,除可提供赴泰国、马来西亚、日本、韩国、美国、加拿大、英国、澳大利亚等热门旅游目的地国签证服务外,还可代办突尼斯、摩洛哥、汤加等非热门目的地国家的签证,提供签证服务的国家和地区横跨世界 7 大洲 50 多个国家和地区,签证产品数量近 600 个。公司的在线签证业务在上游资源的丰富度、服务网络辐射范围的广度、流程系统化、工业化所带来的服务专业度等制约签证业务升级的重要方面上率先取得了突破,通过互联网信息流和数据流的

系统化配置,实现了签证服务与互联网消费习惯的有效结合,在在线签证领域形成了较为明显的优势地位。

2、 、 用户留存和业务转化能力 优势

公司通过独特的签证服务体验,实现了较高的用户留存率和重复购买率。根据公司 CRM 系统数据,公司的用户重复购买率比较高,半年内的重复购买率在 7-10%,一年内的重复购买率在 13-17%,两年内的重复购买率在 20-24%。公司抓住出境游业务的入口,即签证服务,

通过签证服务与客户建立有效链接,引导客户采购目的地,旅游度假等其他服务。凭借不断扩大的用户基础、完备的服务产品和流程体系、良好的流量引导能力,公司对用户的综合服务水平、吸引留存能力以及业务转化能力将持续提升。

3 、基于互联 网的营销能力优势

公司大力开发的智能问答系统,通过数据收集分析能够对大部分业务问题进行回答,在线智能咨询服务系统已累计处理近千万人次的在线咨询。公司通过在线咨询为客户提供及时有效的信息的同时,与客户建立多次互动,引导客户进入相应的签证,度假和目的地服务页面。公司与百度等搜索引擎,淘宝、京东等电商平台,招商银行、民生银行等银行机构,穷游、去哪儿、蚂蜂窝等半平台半 OTA 网站合作,依靠互联网优势,通过快速高效的渠道获取客户。

根据中泰证券《在线签证服务领导品牌》:

签证 是 出境游 中 优先 消费 的 环节 。在消费者的出境游安排中,签证通常需要提前 40—60 天办理,在时间线上是仅次于旅游攻略的流量入口,也是第一个需要进行消费的业务,一定程度上具备相对于机票、酒店等入口的优势。签证是出境游的刚性需求,由于各国通常只在一线城市设立领事馆,且签证办理存在拒签的风险,对审核材料要求比较高,因此

签证有很大的代办需求。在诸多旅游行业的细分业务中,百程旅行以签证业务为核心,经过多年的经营,已成为在线签证领域的龙头企业。

在线签证 作为 流量入口 , 是公司最重要的资源。签证是出境游的刚性需求,且是游客首先产生需求的业务,可以很好的引导流量,为目的地碎片化旅游服务提供支持,公司在签证领域的行业地位,所能提供的差异化、个性化的服务使公司牢牢的把握住在线旅游流量入口,成为公司业务发展的基石。

公司通过签证业务完成客户积累后,将逐步扩大度假业务和目的地服务的收入比重。公司将对度假和目的地服务进行调整,针对度假业务公司一方面集中精力拓展高毛利的定制业务,另一方面将度假业务中的旅游产品采购由自营模式转变为外部采购模式;针对目的地服务,公司将推出丰富品类的定制化日游产品,同时实现供应商与公司平台的对接,提升客户体验。从运营数据上看,公司目的地旅游业务增长迅速,2016 年上半年同比增长 254.92%,占到公司总收入的 17.97%,我们预计公司业务结构将进一步调整,度假和目的地旅游将驱动公司利润进一步增长。

看完这些关于百程旅行的研报,再看看牛逼闪闪的股东背景,是不是动心了?是不是期待百程旅游成为出境游领域的携程?下一个十倍股?

可惜,这些美好的想象只能停留在大脑中。现实无情的打破了这些令人心动的臆想。

启示1:牛逼的股东不一定管用。

阿里、腾讯、百度投资失败的企业多了去了,但这丝毫不影响他们的业务。对于他们,这些损失微不足道,也本来就是预期中的一部分。

除了BAT,还有很多新三板是国资背景,有政府投资,这也说明不了什么。业绩该烂还是烂,股价该跌还是跌。

牛逼的股东可以稍微加一点分,但关键的还是去看企业的商业模式、企业文化、管理能力、经营业绩这些基本面。

基本面不行,一样要远离这些有牛逼股东的公司。

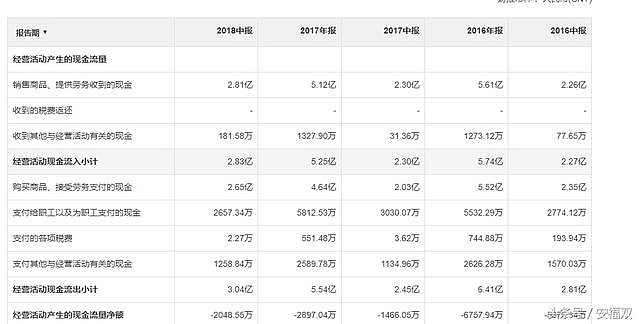

启示2:可以亏损,但是现金流一定要好

百程旅游不仅一直亏损,经营现金流也一直为负。

很多亏损企业,拼多多、京东、美团、亚马逊,虽然亏损,但是现金流是很健康的。看起来很可怕,但是其实很健康,强劲的现金流保证了公司即使在困难的情况下也可以持续运营较久。

而百程旅行这样现金流很差的公司,一遇到疫情这样的突发困难,就扛不住了。

启示3:商业模式第一,其他第二

百程旅行的管理团队有丰富的旅游行业经验,也获得了很多投资机构的青睐,融资金额很高,2017年之前业务增长也非常强劲。

虽然一直亏损,但是给人看起来还是非常有希望的。

券商的研报也给予了大力肯定。

不过,仔细推敲起来,其实百程旅游的商业模式是说不通的。

签证这个东西,是无法作为流量入口的。

因为它虽然刚需,却是低频。

有几个人一年签几次呢?顶多一年一次。

另外,签证的过程中要把护照快递寄给在线旅游企业,你放心吗?尤其是一家不怎么知名的互联网企业。

首选肯定是线下的旅行社。如果在线办理,肯定得选择飞猪、携程这样的大企业,有保障。

因此,百程旅行的故事根本讲不通。

虽然出境游的蛋糕很大,一直在快速增长,但这个市场大部分还是飞猪、携程、美团的。创业小公司就别想了。

投资新三板,潜在收益高,但也对应着高风险。

谨记:很多新三板企业都会像百程旅行这样倒闭。投资之前,先想想投资标的会不会亏损,而不是赚多少。