《我的前半生》《急诊科医生》《楚乔传》《白鹿原》《为了你我愿意热爱整个世界》《擒狼》《香蜜沉沉烬如霜》《凉生我们可不可以不忧伤》《萌妃驾到》《夜天子》。。。

这些电视剧,要么是长江文化发行的,要么是联合投资生产或联合投资出品的。

因此,可以说大部分人都看过长江文化的作品。

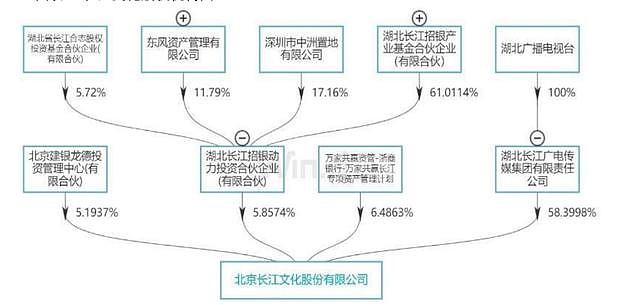

长江文化的大股东是湖北长江广电传媒集团,持股比例为58.4%。

湖北长江广电传媒集团则是湖北广播电视台的下属子公司。

根据 2018 年人民网研究院发布的《中国媒体融合传播指数报告》,湖北电视台位列全国卫视排名第 8 名。

长江文化背靠湖北电视台这棵大树,锐意进取,从最初简单的广告代理和电视栏目发行,逐步扩展到电视剧的全产业链运作。

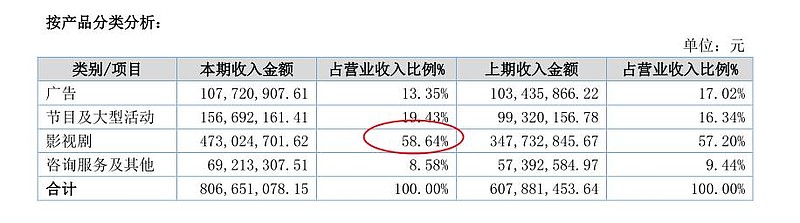

2018年,影视剧营收占长江文化总营收的58.4%,已经成为最重要最核心的收入来源。

电视剧和电影表面看起来差不多,其实差别还挺大。

简单的说,就像报纸和图书的差别一样。现在很多报社都关门倒闭了,但是出版社都活的不错。

1 、计费模式:电视剧按单集付片酬,收入可观

与电影的计费模式不同,电视剧按单集付片酬。 虽然大牌的 演员 在电影上也可以获得行业内顶尖的片酬,但电视剧按集计算酬劳则更具“ 性价比” 。这与国内电视剧行业的定价与播出模式也密切相关。国内电视剧按集向电视台或视频网站进行销售,因此制片方更倾向于把电视剧拍得更长。通常而言,国内电视剧的集数在30-50集之间, 而一些邀请大 演员的 的IP 剧,长度则更长,例如鹿晗主演的《择天记》有55集,而几部大女主角的电视剧《甄 嬛到 传》、《芈月传》、《如懿传》的片长则达到70-90集。

以周迅为例,电影的片酬为700万,按照其电视剧片酬,一部电影的片酬仅仅只够拍摄10集电视剧。而周迅拍摄的电视剧《如懿传》总长度90集,总片酬9000万。是其拍摄一部电影片酬的10倍以上。

2、短制作周期与长播出周期

电视剧拍摄“性价比”高的另一个原因在于,一般难情况下,电视剧的制作周期不会比电影长, 即使是超长篇电视剧,其制作周期仍然可控。大多数电视剧拍摄周期不到一年,于采用边拍摄边剪辑的制作方式,杀青后的后期制作时间较短,顺利通过审查后很快就能播出。而电影的拍摄制作不可控因素则更多,尤其是导演的个人工作风格,一些大导演通常制作周期较长,王家卫的一部电影通常制作周期约2-3年。

在播出周期上,一部优秀的电影,其上映档期通常不超过1个月,下映后观众则主要在视频网站上进行点播。而电视剧目前的播出模式更加多样化, 电视剧在同一时 间内既可以上星播出,也能在网络上点播。受众范围大,常常会引发话题成为热点。

《三生三世十里桃花》在播出期间网络累计播放量达到361亿。同期,微博数据显示

微博主话题阅读量103亿、短视频播放量58亿、电视剧热词提及量220万次,在6项

数据上,《三生三世十里桃花》刷新了微博国产剧数据之最。除主话题#电视剧三生

三世十里桃花#外,还产生了25个剧情类子话题,吸引了127万人参与讨论、讨论量

达到610.3万次,阅读量达到53亿。

在《三生三世十里桃花》之后,正剧《人民的名义》也同样引起了全民的热议。随

着剧情的不断推进,观众对剧集的讨论达到高潮。一部电视剧可以在一个月甚至更

长的时间内形成关注和讨论,头部电视剧的影响力可见一斑。

3、 电视剧市场爆发,电影增速放缓

目前,国内的电影市场尤其是国产电影在 目前,国内的电影市场尤其是国产电影在2015。 年的大步迈进之后,正在进入转型期。

2017 年第一季度,国产电影总票房为66 亿占整体票房的46%, ,尚能与进口电影平分秋色。而到了4月的前20天,随着《速度与激情8》等一批进口大片的逐渐上映,国产电影与进口片的实力悬殊逐渐显现。

而随着2017年中美进口分账片谈判的重启,国产电影则需要面临更多强大的对手。

反观电视剧市场,产值增速突飞猛进,根据艺恩数据显示,仅监测的47家上市公司2016年中报电视剧交易额营收就超过了60亿元,同比增幅24%,毛利率40%,均高

于同期电影市场。从电视剧制作机构看,2016年共10232家公司获得《广播电视节目制作许可证》(其中132家获得电视剧甲种证),相较2010年机构数量增长152%。

根据第三方研究报告,2016年我国电视剧市场规模为882亿元,其中电视广告429亿元,版权收益222亿元,海外销售5亿元,网络电视剧广告收入200亿元,用户付费收入25.6亿元。

中国电视剧市场的市场规模(按许可收益及广告收益总额计量)按约 15.7%的复合年增长率由 2014 年约人民币 636 亿元快速增长至2018 年约1140 亿元,尽管当前行业仍未走出“寒冬”,但中国电视剧市场的市场规模仍预期于 2023 年达到 2163亿元。随着对优质电视系列剧的争夺日益激烈,单集电视系列剧的许可收益显著增加:从 2014 年 70 万元增至 2018 年 180 万元,且预计于2023 年将达到约人民币 290 万元。且随着在线视频订阅用户数量持续增长,2019 年网络剧市场规模突破 200 亿元。

2019 年以来,电视剧发生了几个变化:剧集变短 、题材转向 、 长视频时间花费继续下

降

1 )电视剧剧集变短,平均集数被大幅拧干。一部成本既定的电视剧,能够剪辑出的集

数越多,成本越被摊薄,按照单集来售卖,整体价格也会提升, 因此作为出品方,把电视剧集数拉长符合他们的利益。根据《全球电视剧产业发展报告》的数据,2004-2008 年,国内播出的电视剧平均每部控制在 30 集之内;2009-2012 年,延长到 30 集至 35 集;到了 2013年,平均每部电视剧突破 35 集;2014-2015 年国产剧平均每部集数突破 40 集;2016 年,电视剧单部集数达到最高峰。接近 45 集。众多头部剧集数更长:2015 年底《芈月传》共 81集、2017 年中《楚乔传-上》67 集;2018 年中《如懿传》87 集;2018 下半年《凉生》70集。

2019 年以来,电视剧集数问题已经引起监管部门的重视,2019 年 年 8 月,备案公示的平至 均单部电视剧集数下降至 39.5 集。2019 年 7 月,广电总局局长聂辰席称,“针对注水剧、宫斗剧、翻拍剧、演员高片酬等问题,深入挖掘瓶颈症结,始终保持高压”。根据 2019 年9 月《中国文化报》的信息,针对目前国产剧“注水”严重的问题,国家广播电视总局正在研究相关应对措施并向行业征求意见,拟对剧集集数的上限作出规定,上限为 40 集。国产电视剧平均集数在经历了高峰期之后,正在缓慢回落,根据广电总局的数据,2019 年 8 月备案公示的电视剧剧目共 68 部、2688 集,平均集数回落至 39.5 集。更短的平均集数,也倒逼制作方更加注重讲故事的效率以及内容质量的打造。

2 )台端题材转向,现实主义题材质与量均提高。

根据广电总局的数据,2016 年以来单季度电视剧制作备案公示中当代&现代&近代题材的数量占比逐步提升,从 2016Q2 的 77%提升至 2019 年 7-8 月的 96%。根据爱奇艺网的数据,2017-2019 年 TOP20 电视剧中,现实题材数量遥遥领先,且呈上升趋势,显示出现实主义题材的质量较前期有所提升。

2018 年国产剧处于现实主义题材的过渡时期,缺乏内容优质的现实题材电视剧,更多的是披着现实主义外衣的“悬浮剧”,2019 上半年则涌现出了诸如刻画原生家庭真实图鉴的《都挺好》,聚焦时代背景下先行者们浮沉的《大江大河》,文化图景类的冷门现实主义《芝麻胡同》等。豆瓣评分方面,6.6 分的《少年派》、8.8 分的《大江大河》、7.8 分的《都挺好》也高于 5 分的《美好生活》和 5.4 分的《归去来》。

3 )时间分配上,花在长视频上的时间进一步下降。根

据 QuestMobile 的数据,2019 年6 月的人均单日使用时长为 358 分钟,较 2018 年 6 月增加 20 分钟,虽然人们上网时长仍在增加,但在在线视频上花费的时长从 2018 年的 13.6 小时下降至 2019 年 6 月的 12.8 小时,同比下降 5%,用户在线视频使用时间减少的原因主要是: “嗨点”更密集的娱乐方式分割着用户本应花在长视频上的时间。抖音、快手等短时间内“嗨点”更多的短视频分流了用户大部分的碎片化时间,根据 QuestMobile 的数据,2019 年 6 月,短视频的月人均使用时长为 22.3 小时,几乎是在线视频使用时长的两倍。娱乐方式经历了从文字到图片到视频的转变,最新的娱乐方式总能更好的抓住用户的“嗨点”,这或是文字性的娱乐方式——在线阅读的月人均使用时长下降 28%的原因。

电视剧行业巨头的几个特征:

1. 特有的经营模式

“轻资产”的运作模式。“轻资产”是视频节目制作公司的共性,不同于工业企业以生产线、厂房等固定资产作为主要生产工具,视频节目生产主要投入制作人员劳务、道具及其他制作耗费等,拍摄制作过程中所需的专用设施、设备、场景等主要根据业务发展的需求自主选择采购或通过租赁方式取得。

制作力量社会化。2009 年国家广电总局下发《关于认真做好广播电视制播分离改革的意见》的通知,进一步提出改变电台电视台单纯的自制自播模式,充分调动社会力量,发展壮大节目内容生产能力,提高规模化、集约化生产水平,在优先保证社会效益的前提下,创作及传播更多具广泛影响力、为老百姓喜闻乐见的、富有正能量的高品质文艺作品。目前,制作力量社会化主要在影视剧、影视动画、体育、科技、娱乐等节目领域进行,社会制作公司在上述类型节目中的份额也在逐步增加。

独特的经营模式。

(1) 在生产的组织形式上,电视剧以剧组为单位,视资金需求以独家投资摄制或联合投资摄制方式完成;视频节目以节目组为单位,以节目制作模式为蓝本进行生产制作。

(2) 销售模式上,视频节目以版权和播映权许可销售、制作服务提供相结合,电视剧销售则主要是电视剧著作权的授权许可使用,客户主要是各级电视台和视频网站等播出机构。

(3) 收益分配方式上,依据摄制模式的不同,收益分配方式也相对灵活,包括按照投资比例分配、按版权地区分配、按版权类型分配及上述分配方式的结合等。

2. 区域性特征

由于电视媒体是视频节目制作机构收入的主要来源,因此电视媒体的强弱及其地域分布决定了视频节目行业收入的地域性特征。电视媒体的收入主要来自于广告收入,经济较发达地区的媒体,广告收入也相对较高。我国电视广告收入的地区分布不均衡,东、中、西部呈明显的阶梯分布。

3. 季节性和周期性特征

在精品电视剧、大型季播节目投资规模不断提升且日益受到播出平台青睐的背景下,受到项目立项和摄制进度等因素的影响,视频节目制作企业的收入在各季度分布不均,但在年度之间较为平稳。

作为文化传媒行业的一部分,视频节目行业的发展与国民经济增长有一定关联,经济增长将有效促进行业的发展;另一方面,在经济相对不景气的阶段,视频节目作为文化消费品,体现出一定的抗周期性特征,其下游需求受到的不利影响会相对宏观经济较小。

电视剧产业链包含投资、制作、交易、播出和广告经营等几个环节。

投资制作机构处于电视剧产业链的上游,掌握着剧本策划、资金筹集、拍摄、后期制作以及营销服务等关键性环节,是电视剧产业链中最重要的部分。在投资制作环节主要采取独立摄制、联合摄制担任执行制片方以及联合摄制并担任非执行制片方三种模式来运营。

处于产业链中下游的是包括电视台、新媒体等在内的播映平台,其中主要为电视台,电视台通过媒介提供商“免费”将电视剧作品提供给观众消费者,通过大量的收视率来赚取广告费。随着互联网的普及、网络资费低廉化的发展,包括数字多媒体电视中的付费频道、车载电视、智能手机等在内的播映渠道不断增加和拓展,其重要性也在不断增强,导致电视剧产业链也开始发生变化,正在不断的扩展和延伸,同时也带来了电视剧产业链的革新。传统电视台和新媒体在受众覆盖率和受众结构方面都有明显差异,越来越多的投资制作机构开始针对这两种不同属性的平台策划创作电视剧作品以便更好地实现收入。

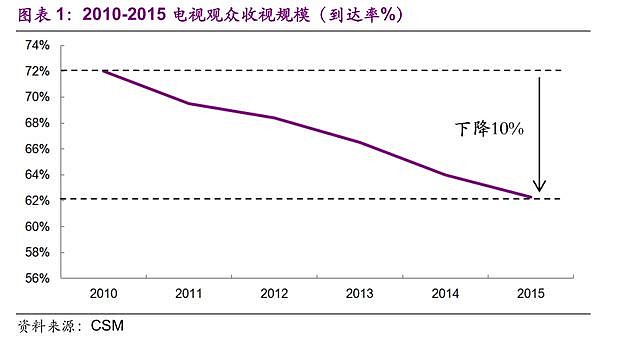

2010 年以来,我国电视观众规模与收视时长趋下降2010-2015 年我国电视观众的平均到达率由 72%逐年下降至 62%,观众整体规模进入趋势性下降阶段。

2010 年以来,我国电视观众收视时长也趋于下降:观察 1997-2015 年间观众人均每日收视时长,1997-2001 年人均每日收视时长在 185 分钟左右,2002-2008 年稳定在 175 分钟左右(其中 2006 年世界杯与 2008 年北京奥运会形成两个收视小高峰),而 2009-2015 年,受互联网特别是移动互联网与智能手机普及冲击,电视观众人均每日收视时长进入持续下降通道(仅 2012 年伦敦奥运会迎来收视小高峰)。

我国网络视频行业自 2004 开始萌芽,2008 年用户规模过 2 亿,2010年底接近 3 亿;2004-2010 年电视观众规模与收视时长未受明显冲击,但 在2011 年以后,网络视频 形成威胁主要原因为:1.2011 年以后,视频网站容 竞争, 迎来首次小高潮, “台网联动”主流化 ;2.2012 年以后 高速率 光纤入户趋于普及 ;3. 智能手机渗透率 逐步 提升。

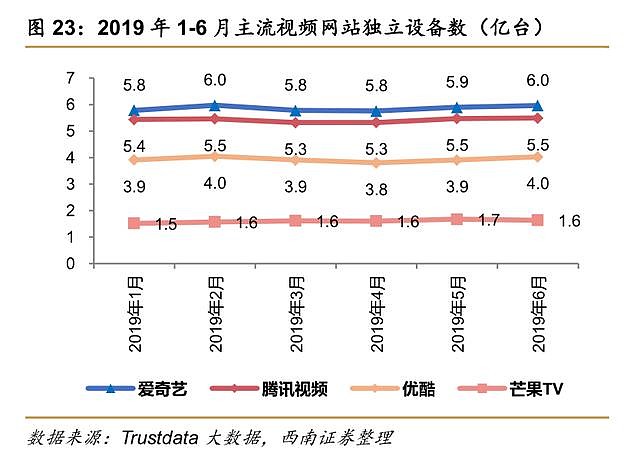

2019 果 上半年,爱奇艺上新电视剧数量、播放量双领先,芒果 TV 电视剧上新数量实现60 部的突破。云合数据显示,爱奇艺、腾讯视频、优酷、芒果、搜狐、PPTV 和乐视七大视频网站在 2019 上半年总共上新电视剧 470 部。其中,爱奇艺新播电视剧数量遥遥领先,达到 127 部;腾讯视频和优酷仅次于爱奇艺,新播电视剧数量分别达到 92 部和 88 部, 芒果TV 排名第四,2019H1 上新电视剧数量 60 部,实现突破。头部平台优爱腾和芒果 TV 对新播电视剧数量实现了 78%的覆盖,马太效应显著。主要平台有效播放量方面,优爱腾仍稳居前三,爱奇艺、腾讯的有效播放占比之和达 85%,马太效应显著。

经过电视媒体的多年发展,电视频道目前主要包含中央级、省级上星、省级地面、市(县)

级和其他频道等五级,总体来看,基本形成中央电视台、省级卫视、地面频道三足鼎立的格

局。

中央级频道: :2010-2014 年,依托其强大的节目制作能力、广泛的节目覆盖面和在全国

及国际新闻节目中的统治性地位,中央台收视份额基本维持在 28%左右,收视份额基本保持稳定。

省级卫星频道: :2010-2014 年,省级卫星频道的收视份额稳步提升,收视份额基本维持

在 30%以上,主要由以下两方面原因决定。一方面,省级卫视通常汇聚了本省优质的视频制作人才和领先的硬件设备,并且具备相对充足的资本支持。尤其是近年来对新闻节目的专业创新、对季播类综艺节目不断加大投入和对优质影视剧内容的充分利用,推动了卫视群体整体竞争力的提升。另一方面,随着省级卫视收视份额的逐步提升,卫视频道的广告价值进一步得到了广告主的认可。强势卫视在收入提升的同时增添了与其他省级卫视拉开差距的资本,从而形成了节目质量、收视率和广告营收相互促进的良性循环。

地面频道:以省级地面频道和市(县)级频道为主体的地面频道,是我国电视媒体格局中的重要组成部分,根据尼尔森公布的网联全媒体广告监测(AIS)软件 AQX数据,2013 年省级地面频道和市级地面频道以刊例价统计,广告费分别与省级卫视的广告费相当,地面频道合计广告费仍占我国广电广告的约 60%。

尽管地面频道作为一个群体仍然占有较大的市场份额,但收视份额逐年递减。由于单个地面频道由于覆盖面相对较小、节目制作能力相对较弱,且受到资金实力的限制无法进行大规模的视频内容采购,因此在竞争中处于弱势,生存空间受到了挤压。根据尼尔森公布的网联全媒体广告监测(AIS)软件 AQX 数据,2013 年省级地面频道广告费增长率为 11.7%,市级地面频道广告费增长率为 6.4%,均低于省级卫视 25.8%的广告费增长率。

2016 年获得备案公示的电视剧有 1232 部,同比增长 7.5%,共 48638集,同比增长 12.91%。国内电视剧制作机构达 10232 家,总数破万,单年增加近 1700 家;其中具备规模以上生产能力的甲证制作机构数量则维持稳定,多年来一直稳定在 130 家左右。

可见,电视剧的制作是一个高度分散行业,集中度比较低。

目前,排名靠前的电视剧相关公司有:

幸福蓝海( 300528)

中广天择(603721 )

其中,华策影视电视剧收入体量位列第一

还有很多跨界而来:

天神娱乐( 合润传媒)

完美环球(完美影视)

东方网络(元纯传媒)

乐视网( 乐视影业、乐漾影视)

华谊兄弟(七娱乐、华谊创星)

中南文化(奇树有鱼-主做宣发)

光线传媒(300251.SZ)

长江文化目前已经涉足电视剧生产、发行、版权运营服务。公司的电视剧业务主要分为联合拍摄、买断发行和提供运营服务三种模式。

联合摄制指公司担任非执行制片方,按照联合投资协议的约定参与电视剧剧本的选择、预算的制定、剧组的安排,并派驻工作人员对摄制、管理、宣传和发行进行监督。公司按照协议将资金投入到联合拍摄的执行制片方,电视剧完成拍摄并实现发行收入后,公司按照投资比例获得相应收入。

买断发行是指公司发行的电视剧采用买断区域或时段播映权的模式,由公司支付资金购买播映权,再通过向电视台或视频网站销售该播映权获取收益。

版权运营服务是指公司接受电视台或频道委托,负责其电视剧目遴选推荐、评估、审核、营销推广等,通过版权运营服务获取收益。

2019年上半年,长江文化联合投资生产电视剧 1 部共 50 集,联合投资出品的网剧 1 部共 26 集,发行电视剧 15 部共 657 集。

其中联合投资生产的电视剧由陈晓、王子文领衔主演的都市情感剧《了不起的儿科医生》。联合投资出品的网剧由张雅钦、任宥纶主演的青春奇幻爱情喜剧《酋长的男人》。

发行的电视剧有《凉生我们可不可以不忧伤》(63 集)、《香蜜沉沉烬如霜》(60 集)、《真爱的谎言之破冰者》(44 集)、《主妇也要拼》(36 集)、《勇者胜》(38 集)、《一千零一夜》(46 集)、《我们的生活充满阳光》(28 集)、《擒狼》(卫视版 33 集)、《亲爱的婚姻》(42 集)、《小楼又东风》(46 集)、《婚姻历险记》(39 集)、《婚姻遇险记》(41 集)、《猎刃》(36 集)、《脱身》(46 集)、《闺蜜嫁到》(50集)。

可见,电视剧发行是长江文化电视剧业务板块的核心收入来源。

电视剧制作带来的收入,主要靠爆款内容,波动很大。而电视剧发行则本质上是服务,收入比较稳定。

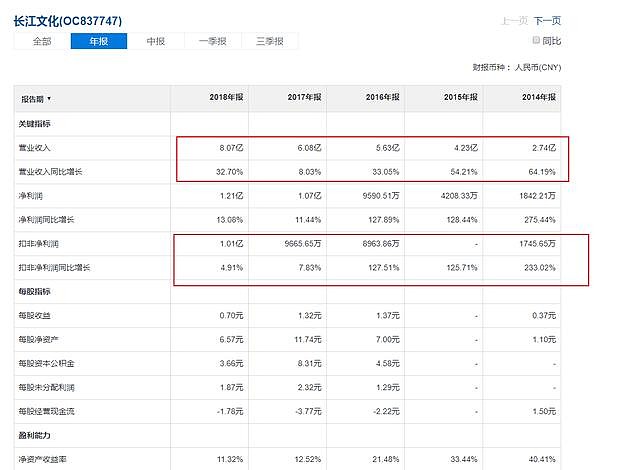

依靠电视剧发行的成功转型,长江文化的收入和利润节节攀升,扣除非经常损益的净利润从2014年的1745万元涨到了2018年的1亿,5年时间涨了5.7倍!

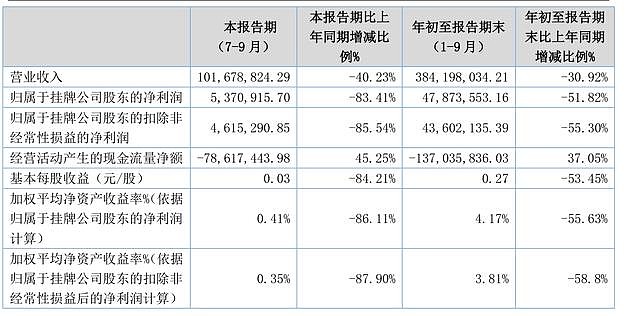

不过,由于2019年整体经济环境不太好,长江文化2019年前三季度营收下滑30%,利润下滑51%,跌幅较大。

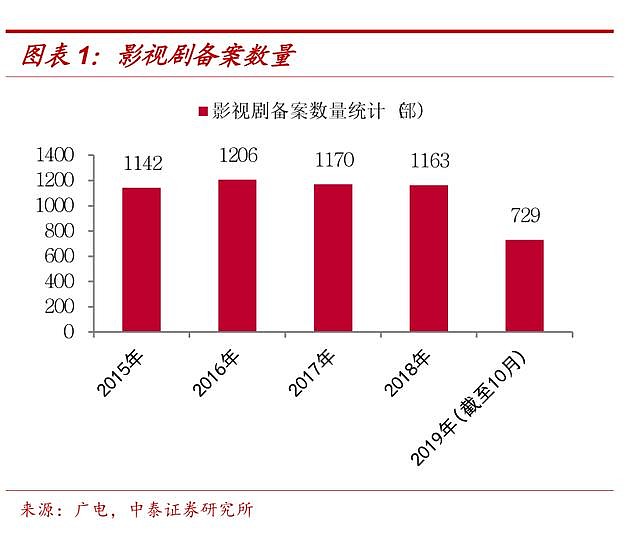

2019 年截至 10 月,电视剧备案数量为 729 部,较去年同期下降 25%,国内电视剧参与备案公司的高峰出现在 2018 年,全年共计达到 850 家,但由于行业竞争格局变化、缴税、监管等各方面影响,2019 年截至 10 月参与备案公司降至 569 家,预计 19 年全年同比下降将超过 25%。

2019 年在浙江注册备案的电视剧数量明显下降,降幅超过 50%,北京亦受到较大影响,因此监管缴税属于全行业性影响,对北京、浙江等电视剧公司注册的核心地区影响明显。

当前影视行业仍处于调整期,项目投入与项目出售时间错配,高点投入低点出售导致业绩承压;2)公司电视剧发行和排播周期变长,影响了电视剧的发行进度;3)在线视频端排播容量有限,且视频平台剧集自制化,内容公司受到需求端的挤压,2019 年业绩继续承压。

不过,随着监管规范日趋完善,新的行业秩序逐渐建立,行业对政策的预期进一步明确,产业链上下游价格逐步回归理性,上游成本大幅下降。在适应政策要求和市场环境的基础上,电视剧市场有望进入新的生产周期,产业链上下游各环节要素的价格进入稳定区间,市场有望形成新的平衡,部分厂商的盈利能力有望触底反弹,在这过程中,相比较于小公司,大公司更有能力聚集资金、人才等重要资源,行业集中度将继续提升,龙头公司将持续受益。

因而,未来几年长江文化也许会有不错的表现。

但是,总体上看,电视剧行业没有出现什么牛股。因为这个行业虽然比电影行业波动小,但是波动还是很大,受政策影响大,现金流差。因此,从长期来看,所有的电视剧相关内容公司的投资价值都不大。当然,类似Netflix这样的互联网影视平台除外。