贵州飞利达科技股份有限公司是一家集信息传输、软件和信息技术服务、业务代办、手机销售、售后服务为一体的现代化通讯产品终端服务公司,对运营商及终端零售体系有长期的研究和丰富的经验。飞利达于2013年5月2日经贵阳市工商行政管理局登记注册,位于贵阳市南明区花果园亚太中心29楼,拥有现代化的办公设施及超过2000平的办公环境。

飞利达(OC:871540)已与华为、苹果等诸多品牌达成良好的合作关系,并连续获得了"2015年、2016年、2017年、2018年贵州省百强企业"。2017年5月,公司在全国中小企业股份转让系统成功挂牌上市,股票简称"飞利达",股票代码"871540"。随着手机E站的诞生,公司成功获得国家高新技术企业称号、贵州省最具成长潜力民营企业百强称号、进入贵州省中小企业"专精特新"名单、并且顺利成为贵阳市科技计划项目。

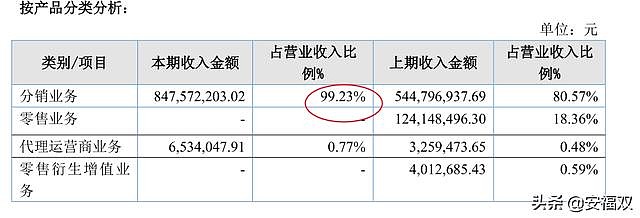

目前公司主营业务为移动通信设备及其相关产品的分销业务、零售门店管理服务业务以及

移动互联网业务。同时根据运营商许可,代理运营商业务。

公司营业收入包括分销业务收入、零售门店管理收入、代理运营商业务收入。

公司所经营的主要产品包括手机、其他数码产品、数码配件等。

直白点说,飞利达(OC:871540)的核心业务就是手机批发销售,盈利来源是手机的进销差价。

公司管理的零售门店所销售的手机涵盖了市面上大部分主流品牌,目前包括华为、荣耀、三星、魅族、苹果、OPPO、VIVO 等。此外在运营商的授权许可下,公司从事代理运营商业务,向消费者提供电话卡销售、话费套餐办理、流量套餐办理、宽带办理等产品服务。

公司分销业务的客户主要为手机零售商和部分分销商,代理运营商业务的主要消费群体则为有手机购买需要或需要办理运营商业务如电话卡办理、话费充值等的个人消费者。

但是批发业务不赚钱,看起来营收很高,但是净利率和毛利率极低,利润薄如纸,所以飞利达(OC:871540)要进入手机零售。

公司接下来发展的重点项目为:手机 e 站。模式为赋能 3-6 线中小零售商,帮助其门店

提升利润,管理和服务终端购机客户。该模式打破传统的销售模式,提高效率,解决新零售

的"人,货,场"的三个要素的升级衔接,解决从产品,供应链流通,门店调整,客户的购买

体验,解决精准营销等核心节点的痛点问题,实现将售前、售中、售后以及顾客资源整个行

业垂直化的整合。

全球智能手机市场正在经历寒冬。市场调研机构数据显示,2018 年中国智能手机市场

出货量跌破 4 亿大关。

根据最新公布的中国智能手机市场 2018 全年出货数据,2018 年中国智能手机出货量同

比大跌 14%至 3.96 亿台,这也是中国智能手机市场持续第二年出现负增长,总体规模已经

回到了 2014 年之前的水平。

市场的震荡也使得整体市场竞争态势发生了明显的转变,寡头竞争格局已定。

数据显示,前五名手机厂商总体市场占有率从 2017 年的 73%大幅度增长到 2018 年的

88%。其中,出货量第一的华为和第三的 vivo 均实现了逆市增长,全年出货分别较 2017 年

上涨 15%与 9%,OPPO 保持了第二名的位置,但是较第三名 vivo 的差距从 2017 年的一千

万台缩小到不足两百万台。排名第四的小米在 2018 年第三及第四季度增长出现瓶颈,使得

其全年出货下跌 6%,但是随着总体市场的萎缩,其市场份额略微上升到 12%。

作为头部厂商里的国际品牌,苹果在中国区出货已连续第三年下跌,2018 年出货量下跌超过 13%,市场占有率维持在 9%,在头部厂商里面出货表现最差。报告指出,苹果新一代 iPhone 的超高端定价策略,是苹果总体出货量出现剧烈下滑的主要原因。此外苹果相对低端的机型如 iPhone 8、iPhone7 等,即便在新品发售后调低售价,在中国市场也没能像在美国和英国等其他主要市场那样受欢迎。

不过,苹果在中国市场遇到的挑战是多方面的。竞争者的日益强大并不是其最大的问题;新一代 iPhone 出货量因售价的大幅提升而减少也是苹果可以预见和承受的风险。

展望 2019 年中国智能手机市场,不认为厂商会有更多喘息空间。预计中国手机市场将在 2019 年继续下跌 3%至全年 3.85 亿台水平。而随着中美关系持续动荡,无论是中国本土厂商亦或是美国品牌苹果都遭受了不同以往的压力。

智能手机总体出货量下滑,做手机分销业务的飞利达自然也鸭梨山大。

不过,公司的2018年营业收入较上年增长 26.31%,逆势飞扬。

主要原因是公司在 2018 年在原有市场的基础上,在分销品牌方面,重点深入开展与华为公司旗下:华为、荣耀两大手机品牌的合作,华为系列手机销售占我公司销售额的 85%以上。受整个市场行情影响, 2018 年华为手机销售实现大幅增长,公司作为贵州省省级代理商销售收入同样增长。

深圳爱施德公司有限公司是荣耀系列手机的代理商。

中国邮电器材集团有限公司贵州分公司是华为系列手机的代理商。

北京松联科技有限公司华为荣耀系列手机的代理商。

也就是说,公司近80%的销量都是靠华为手机拉动的。

搞批发的都不怎么赚钱。

比如农产品领域的农产品(SZ:000061)

医药领域的九州通(SH:600998) 、国药一致(000028)、柳药股份(SH:603368)

搞手机批发的就更惨了:直接亏损。

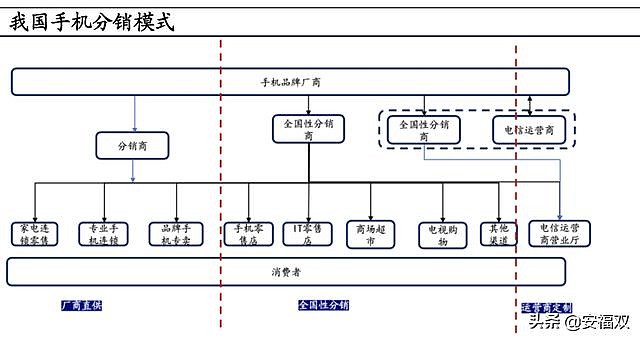

手机分销商是连接手机品牌商和分散的零售终端的中介。我国手机厂商较多、零

售终端分散,分销商汇总零售终端的销售计划、整合厂商产品提高了交易的效率

降低了沟通和交易成本。我国手机市场 20 世纪初开始只有少数几家外国手机厂商

品牌,到大量国产手机品牌崛起,零售终端形态复杂、数量众多,专业化分工带

来的节约协调成本、提高交易效率的优势体现更为透彻。传统手机流通产业链主

要包括三种模式,分别是全国性分销模式(如:爱施德、天音控股)、厂商直供模

式、运营商定制模式(指电信运营商对手机品牌商就手机的具体功能和标准提出

相关要求,做出"定制机",再通过电信营业厅销售的模式卖给消费者),三大基础

运营商分别成立销售子公司(中国移动通信集团终端有限公司、天翼电信终端有

限公司、联通华盛通信有限公司),为集团提供终端及业务定制、分销与服务。

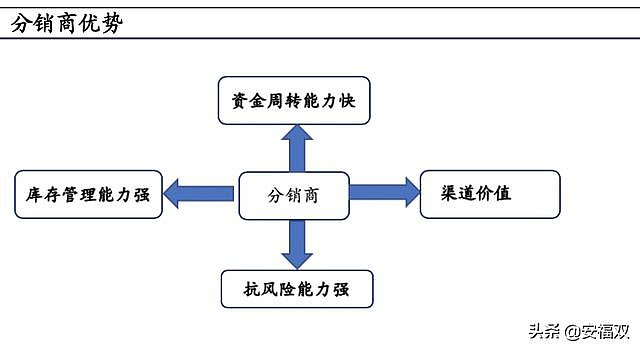

传统分销商提供的包销方式来吸引 B 端客户。手机分销提供的另一项增值服务是

加速手机厂商资金周转,降低存货积压风险,转移价格风险。在手机品牌大量崛

起,市场占有率竞争激烈、利润空间缩小的趋势下,资金周转和库存管理对手机

生产厂商尤为关键。分销商包销模式,即买断式进货,缩短上游厂商回款周期,

利用自身资金渠道优势分担上游厂商库存风险和产量风险,是最受手机生产厂商

欢迎的分销模式。包销模式需要大量的资金支持和销售能力保证,是小零售终端

无法提供的,手机厂商比较依赖这种模式。

与下游极度分散的零售终端不同,手机分销行业位于手机流通链条的中游,集中度较高,四大全国性的市场份额占据分销行业的 74.3%,而基于全国性分销商较高的资金要求、物流管

理及零售终端覆盖壁垒,分销行业内部的竞争格局相对较为稳定。

2009 年之后,产品变革(3G 智能手机,通讯产品更新换代)和通信领域竞争格局演变,推动手机流通行业由此前的分销商主导逐步演变为运营商主导,由此带来的分销商渠道份额下降、利润下滑、存货风险加大,是分销行业出现大幅波动的两大主要原因。

传统手机流通产业链主要包括三种模式,即厂商直供、全国性分销、运营商定制。

三种流通方式中,分销商的参与程度是不同的。 从统计数据来看 , 2009 年以前,分销模式占据了整个手机市场 60% 以上份额,手机流通链条中分销商渠道占据主导地位。

2009 年之前分销渠道的强势地位是由国内极端分散的零售终端决定的 ;而这一流通格局,也是国内绝大部分消费品普遍的基本流通格局。

在集中度极低的终端市场市场 中,品牌商难以在较大规模上实现与终端市场的直接对接,分销商在手机流通链条中承担了交易、资金、物流、渠道覆盖和市场管理等众多重要职能。

在这一背景下,虽然存在较为强势的品牌商自建渠道、增加直供的案例,但分销商的主流地位并未受到明显影响。

例如,由诺基亚创立的"FD 模式"(省级直控分销商),是代理制与直供模式相折中的产物。这一模式下诺基亚与省级直控分销商签订销售协议,其中包括销售数量、市场份额以及市场推广和售后服务等指标,省级直控平台商只承担搭建省一级资金和物流平台的责任,不承担其他分销商需要承担的压货、销售、市场推广等职能,诺基亚统一控制定价权,FD 省代通过获取诺基亚的返点(通常 5%左右)盈利,虽然返点不高,但是产品销量较大,FD 省代的产品规模占比最高时超过了诺基亚整体销量的 60%。

但是这种模式下,诺基亚对 FD 的控制源于其产品品牌的巨大市场占有率及快速销量(2007 年诺基亚全球市场份额超过 40%),随着手机销量不断下滑,FD 模式在 2012 年在诺基亚销售体系中逐步取消。

2009 年之后,传统手机分销商的市场份额开始出现明显且持续的下滑,运营商渠道市场份额则由此前不足 20% 提升至 30% 以上。手机流通产业链由分销商主导逐步演变为运营商主导,这一演变是由电信行业竞争格局变化、以及 3G 技术及智能手机推广推动的。

2008 年 5 月,中国电信行业进行了第四次分拆重组,2009 年01 月 7 日,工信部宣布批准中国移动通信集团公司增加基于TD-SCDMA 技术制式的第三代移动通信(3G)业务经营许可(即 3G牌照),中国电信集团公司增加基于 CDMA2000 技术制式的 3G 业务经营许可,中国联合网络通信集团公司增加基于 WCDMA 技术制式的3G 业务经营许可。由此,2009 年开始形成了 3G 时代中国移动、中国联通和中国电信三足鼎立的竞争格局。

电信运营商竞争加剧迫使三大运营商加强了 3G 用户发展并扩大数据业务竞争,定制手机并提供终端补贴成为三大运营商获取客户的主要途径。2009 年,三大运营商分别成立销售子公司(中国移动通信集团终端有限公司、天翼电信终端有限公司、联通华盛通信有限公司),为集团提供终端及业务定制、分销与服务。职能方面,终端销售子公司的角色与分销商类似,一方面提供 3G 手机终端,尤其是战略性产品和"明星产品"的定制、分销与服务,另一方面,承担集团电信业务标准化产品包,包括终端和业务的定制、分销和服务。

2009 年起,三大运营商开始对零售终端提供不同程度的补贴,且补贴额度呈现逐年上升态势。2013 年,中国移动、中国联通、中国电信对终端销售的补贴额度分别为263亿元、73亿元和200亿元。

同时,基于3G 服务和智能手机的推广,手机行业自身开启了一轮 2G 至 至 3G 、功能机到智能机的产品更新换代浪潮,智能手机销量逐步占据主导。2012 年,智能手机销售量达到 1.75 亿台,占比达到 65.9%,首次超过功能机。根据 2014 年 1-5 月统计数据,智能

手机销量占比 90%,同比增长 28%,远远超过功能手机。

智能手机及 3G 服务的快速推广,一方面造成了传统分销商大量功能机的库存挤压,另一方面,也使运营商在手机流通渠道中的地位迅速攀升,与三大运营商的合作直接影响分销商的销售规模 ,手机流通的产业链由分销商主导演变为运营商主导。

在这一流 通格局下,运营商以控制用户为目的,将其业务范围拓展到终端销售,虽然 本质上运营商与分销商之间不是竞争关系,而是合作关系,运营商的手机销售体系中,分销商仍承担着相当大比例的代销业务;但代销业务的毛利水平远远低于公开市场分销( 2012 年基于存货问题而带来的毛利畸低情况除外)。因此,运营商的强势介入,削弱了分销商在流通领域的价值地位,直接表现在盈利空间的收窄。

另外,手机流通渠道逐渐扁平化 。传统分销商的价值高点源自中国极度分散的终端环

境,但 2010 年之后线上渠道凭借其明显价格优势快速发展,并实现了线下渠道难以企及的集中度。

除了阿里巴巴-SW(HK:09988)、京东(NASDAQ:JD)、拼多多(NASDAQ:PDD)、苏宁易购(SZ:002024)这些电商直销渠道外,手机厂商也自建渠道。$小米集团-W(01810)$ 计划开 2000 个"小米之家"门店,零售渠道除了线上的小米之家 APP、米家有品 APP、小米商城。华为、oppo、vivo也纷纷跟进。手机批发商的角色日益尴尬。

2011 年之前,国内手机市场粗放增长,手机分销商获得丰厚的盈利;2012 年之后,国内手机市场分别经历了功能机到智能机的换机潮、3G 手机到 4G 手机的换机潮,换机潮期间管理粗放的手机分销商的经营能力遭受重大考验,盈利能力出现大幅波动。如今,国内手机市场明显进入了增长缓慢的白银时代,手机厂商集中度日益集中。在这种市场情况下,手机批发商的产业链地位和盈利能力日益下降。

目前,手机批发业务为主的公司主要有:中邮普泰(20%的市场份额)、普天太力、天音控股( 000829)(20%的市场份额)、爱施德(SZ:002416)(不到 10%的市场份额)、酷人通讯、怡亚通,还有中国长远和华松派普等。

爱施德 $爱施德(SZ002416)$是国内领先的手机及数码电子产品销售渠道综合服务商,为中国移动(HK:00941)、中国电信(HK:00728)、中国联通(SH:600050)、苏宁易购(SZ:002024)、国美零售(HK:00493)、迪信通(HK:06188)等提供手机销售渠道综合服务。

2012 年对手机分销商而言无疑是一个寒冬,爱施德作为国内最大手机分销商,2012 年净利润亏损 2.55 亿,同比下降 172.31%。业绩大幅下滑主要原因是:1.运营商渠道和电商渠道双重夹击。2. 国产手机市场份额不断加大,行业利润不断走低。3.销售渠道去中介化愈演愈

烈。互联网时代的到来,厂商与消费者直接接触更加便利,小米等手机的崛起,使得去中介化愈演愈烈。

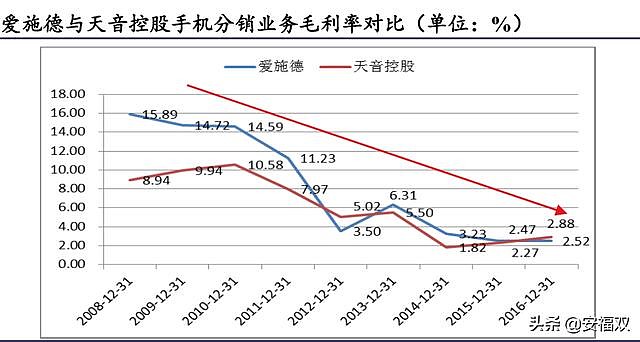

并且从2009年开始,爱施德的销售毛利率就开始断崖式下滑,从两位数到个位数。

在运营商、手机厂商的挤压下,在手机销售渠道变革、手机不断更新换代的过程中,手机批发商的话语权越来越弱,沦为一个非常低端的物流商这样一个跑腿角色。

飞利达作为规模较小的省级手机批发商,日子自然更加艰难。前途也是一片黯淡。

从财务上看,飞利达也没有任何上精选层的可能性。因此,当前3.3亿的市值极其高估。

不是飞利达$飞利达(OC871540)$不努力,而是大时代变了。

时代的一粒灰,落在小微企业头上,就是一座山。