一、公司介绍

中国船舶是中国船舶集团有限公司核心军民品主业上市公司,整合了中国船舶集团旗下大型造修船、机电设备、海洋工程等业务,具有完整的船舶行业产业链。作为世界航运业的伙伴,公司秉承“高质量发展”战略,推进中国船舶集团“海洋防务装备产业、船舶海工装备产业、海洋科技创新应用产业、船舶海工服务业”四大产业布局 ,以强大的科研创新实力、先进的管理水平和精湛的制造工艺,不断推出一系列大型绿色环保船型和船机新产品, 持续引领船舶工业高精尖技术的发展。公司下属有江南造船(集团)有限责任公司、上海外高桥造船有限公司、中船澄西船舶修造有限公司和广船国际有限公司四家子公司。

截至2023年末,公司总股本(注册资本)为4,472,428,758股(元),公司控股股东--中国船舶工业集团有限公司及其一致行动人持有本公司50.42%股权。

二、公司目前估值

以上截取的是月线图,目前A股估值1681亿元,市盈率105倍,市净率3.4,2023年度净资产收益率6.29%,怎么看都相当不便宜。而且公司多年分红很少,基本可以忽略不计,这样的公司看点在哪里呢?

三、行业前景

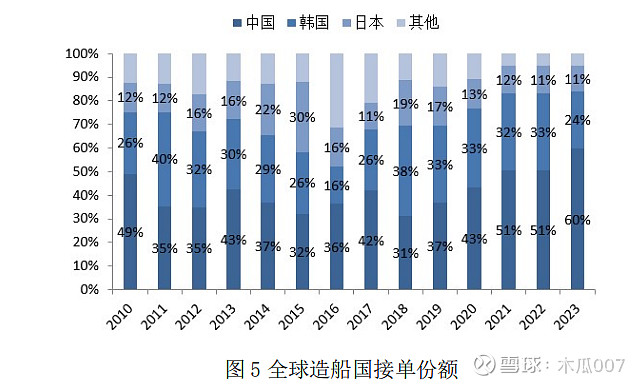

1.造船国际市场份额保持领先

2023年,我国造船完工量、新接订单量、手持订单量以载重吨计分别占世界总量的50.2%、66.6%和55%。我国造船大国地位进一步巩固,船海产品全面突破、绿色转型全面提速,行业经济效益持续改善。

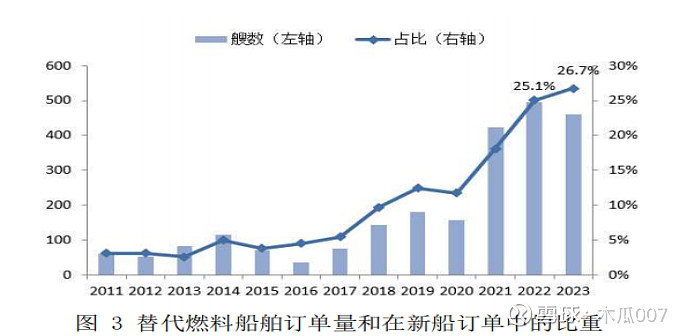

2.船舶订单产品结构不断优化

随着现有船舶能效指数(EEXI)、碳排放强度指标(CII)、船舶能效管理计划SEEMP)等相关规则规范生效,越来越多的船东投资替代燃料船舶。2023 年,全球替代燃料动力船舶订单共计 460艘、3754.1 万载重吨,分别占新船订单的 26.7%、34.5%,艘数占比进一步提高。

2023年,我国船企巩固优势船型地位,抓住细分市场轮动机遇,新船订单结构不断优化。LNG、甲醇动力等绿色船舶订单快速增长,氨燃料预留、氢燃料电池等低碳零碳船舶订单取得突破,新接绿色船舶订单国际市场份额达到57%,实现了对主流船型的全覆盖。

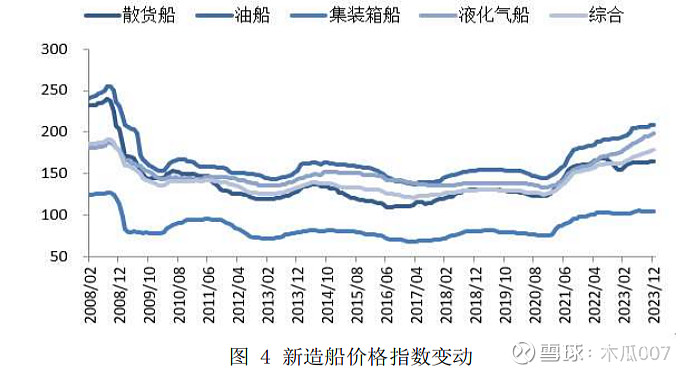

3.行业经济运行效益明显改善

2023 年,由于全球通胀水平大幅增长,劳动力成本快速上涨,船舶大型化趋势仍在持续,绿色环保船型建造成本上升等因素,新船价格继续保持上涨趋势,截至 12 月底,克拉克森新造船价格指数为 178 点,同比上涨 10.2%,较 2020 年底上涨 42.0%,为 2008 年底以来的最高水平,距离 2008年 8 月的历史最高值仅不到 7%的差距。新船价格的上升既体现了新技术、新装备应用后的价值提升,同时也反映出造船业供需关系持续趋紧,造船资源整体紧张。从主力船型看,散货船、油船、集装箱船、液化气船的新船价格指数分别为 165 点、209 点、105 点、198 点,同比分别上涨 6.5%、8.4%、3.0%、13.1%。

2023年,船价、钢价、汇率等影响企业效益的市场环境较为友好。全球新造船市场需求活跃,船企新接订单大增,平均生产保障系数(手持订单量/近3年造船完工量平均值)达到3.5年,部分企业排产到2028年。船用6mm和20mm规格钢板价格全年震荡微跌超过100元/吨;人民币对美元中间价贬值超过1.9%。同时,船企加大技术创新投入、推动“智改数转”进程,通过强化精益管理、加强成本控制等多种方式降本增效,企业效益明显改善。

四、经营分析

2023 年,公司坚持稳中求进总基调,价值创造导向更加鲜明,价值创造能力全面提升,手持订单结构不断改善,中高端绿色船型不断涌现,国产首艘大型邮轮“爱达·魔都号”实现交付运营。

2023 年,公司全年完成营业收入 748.39 亿元,同比增长 25.81%。其中:船舶造修及海洋工程业务实现营业收入 704.20 亿元;应用产业营业收入 31.32 亿元,实现归属于母公司的净利润 29.57亿元,同比增长 1614.73%。

公司发挥行业优势地位,紧扣市场脉搏,把握船舶工业高端化、智能化、绿色化的发展趋势,加强中高端船型批量化订单承接,全年共承接民品船舶订单 128 艘/918.61 万载重吨/728.78 亿元(按 2023 年底汇率,下同)。修船业务全年承接 299 艘/20.58 亿元,应用产业全年承接合同金额24.29 亿元。截至 2023 年末,公司累计手持民品船舶订单 261 艘/1943.78 万载重吨/1534.99 亿元;修船订单 77 艘/13.46 亿元,海工装备合同订单金额 23.79 亿元,应用产业合同订单金额 8.31 亿元。

造船业是一个大的周期性行业,公司扣非净利润从2012年开始已经连续12年亏损,2023年公司扣非净亏损大幅缩减,2023年四季度及2024年一季度公司扣非净利润已经转正,2023年经营性现金流量净额182亿元,较2022年度的-3700万元有了实质性改变。

2023年末公司在手订单约相当于二年的营收金额,且新订单价格都是相当偏高的,叠加主要材料钢板下跌逐步体现在新的造船订单上,公司毛利及净利有望出现跳跃式爆发

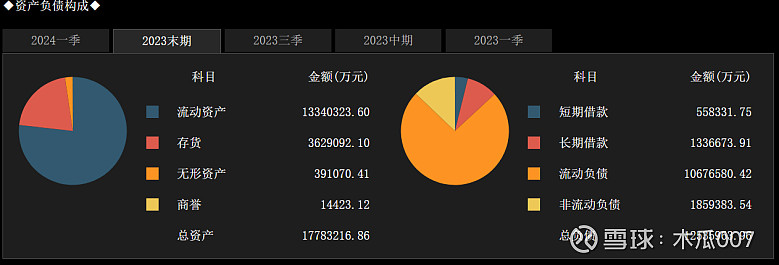

五、资产负债分析

公司资产负债率在70%左右,总资产1778亿,其中流动资产1334亿(占比75%):货币资金及短期投资680亿(占总资产的38%)、应收款34亿(真是好生意,基本都是预收款)、存货及合同资产400亿、预付款164亿;非流动资产444亿(占比25%):各项投资资产166亿、固定资产及在建工程218亿、无形资产39亿。总负债1254亿,其中有息负债约190亿(占总负债的15%),应付款298亿、合同负债625亿(主要是预收的造船款,较上年末增加130亿元)。总体看资产负债率较高,但有息负债(190亿)很少,远低于公司账面现金(680亿),偿债压力很小,无重大财务风险。

六、结论

老股民应该都记得,上个行业景气高峰叠加借壳上市,造就了2007年中国船舶300元的全市场最高股价(前复权142元),那么这次呢?让我们持续关注公司订单及业绩兑现情况,希望这个周期也有奇迹出现。

注:本文只作为本人投资的思考,不构成投资建议!