中糖今年年报有个很大的变化就是贸易糖和加工糖的统计口径跟往年截然不同。按照往年的统计口径,加工糖营收只计算加工费,加工成品糖的销售收入被计入贸易糖收入中,而今年似乎将成品糖的销售收入也纳入加工糖营收中。这就导致“主营业务分行业情况”中贸易糖、加工糖营收成本增减比跟2022年完全对不上,为了保持连贯性,需要按照以往的口径进行还原。

最简单的方法是在2022年基础上根据2023年年报中的增减比进行计算,得出还原值1,但还原后营收总额会与实际值有约21亿元的差值,这显然不够严谨,需要再进一步还原。那具体是要调整贸易糖营收还是加工糖营收呢?这需要结合主要控股参股公司分析中的内容计算。

1. 加工糖部分:中糖目前在运营的炼糖厂是唐山厂和辽宁厂,漳州厂今年才投产,北海厂有炼糖能力但主要是配套自产糖的二步法制糖。除去少数股东权益后,2023年两个加工厂营收增长13.46%,净利润增长31.34%,中糖体系内加工厂没有销售职能,只挣加工费,其营收和利润相对稳定,可以倒推估算加工糖板块的营收和毛利率,具体过程不表,后面上结果。

2. 贸易糖部分:基于各板块实际营收、成本总额不变原则,再推算出加工糖部分的数据后,贸易糖数据就很容易得出。

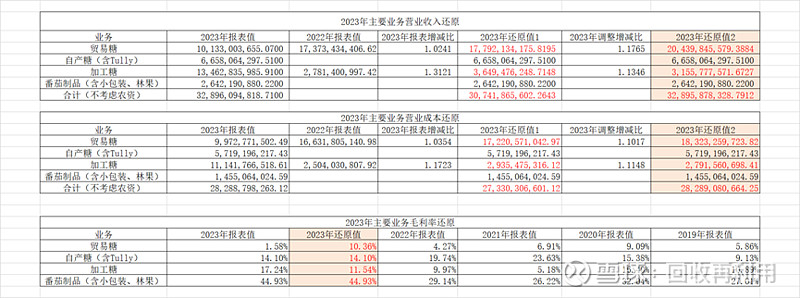

好了,直接还原上结果,如图:

2023年年报报表值贸易糖毛利率仅有1.58%,同比下降63%,而中糖的三家贸易糖公司2023年净利润同比暴增275.69%,新口径下的报表值显然不具备参考性。

那我们的还原值靠谱吗?做一下检测。还原值对应2023年贸易糖毛利率同比增长242.6%,营收同比增长17.65%,毛利润同比增长283.86%,考虑息税等因素,还原数据与实际数据出现的贸易糖公司净利润暴增是相符的。因此,还原值基本靠谱,保持了与过往年份相同的统计口径。

有了还原数据,下一步进行每个板块的分析和预测。