#投资炼金季#

我很看好东方生物未来的发展前景。

公司多年来熟谙POCT海外市场,鉴于公司以海外销售为主且海外疫情当下正反复,公司在新冠检测产品的研发量产能力,升级迭代能力,海外认可程度位居行业第一梯队,公司近年来的高速发展的业绩主要由新冠快速检测试剂产品在海外市场贡献。

公司是国内最早完成开发的新冠抗原检测试剂的厂商,也是国内第一家,全球第三家取得CE认证的抗原检测产品。由于美国市场开放了新冠快速检测试剂,东方生物也在打开当地市场。2021年12月,公司新冠抗原自测试剂被美国FDA授权为西门子医疗的指定供应商。

公司未来将极积开拓美国市场,订单主要取决于西门子医疗在美国的销售能力和订单情况,而公司产品的技术指标,产品质量,已在在欧洲市场得到充分印证,具备一定的竞争力和市场基础,在美国市场的销售未来值得期待。

#投资炼金季#

虽然药企对集采是“闻声丧胆”,但从长期影响来看,国家推进医药集采改革的意义,无非就是改善行业的发展状况,集采将倒逼我国药企转型。

在集采重压之下,企业的利润将会受到挤压。但是在价格的打压之下,企业想要找到更大的利润空间,必然要去搞原研创新,否则将在集采模式下被淘汰。

所以站在这个层面去看,虽然短期医药板块存在着利润侵袭的利空,但是长期来看,对于整个行业而言,起到一个良性的促进作用,促进企业进一步创新。

医药板块也是一个长期稳健增长的行业,当前受制于政策等因素的影响,行业内处于调整状态。但随着国内老龄化加深,可支配收入提升,在不同的时代周期内,医药健康行业投资的底层逻辑不变,仍有大量的优质公司受益于产业周期与时代周期共振,穿越阶段周期成为牛股。

#投资炼金季#

在公共卫生投入方面,我国仍然处于世界欠发达国家水平,而新冠肺炎疫情的爆发,无疑将对我国医药产业产生重大影响,各新冠疫苗对其保护率有不同幅度下降但仍有效且预防重症效果显著。鉴于全球新冠疫情流感化趋势,疫苗、新冠检测、防疫物资等板块存在重大投资机会。

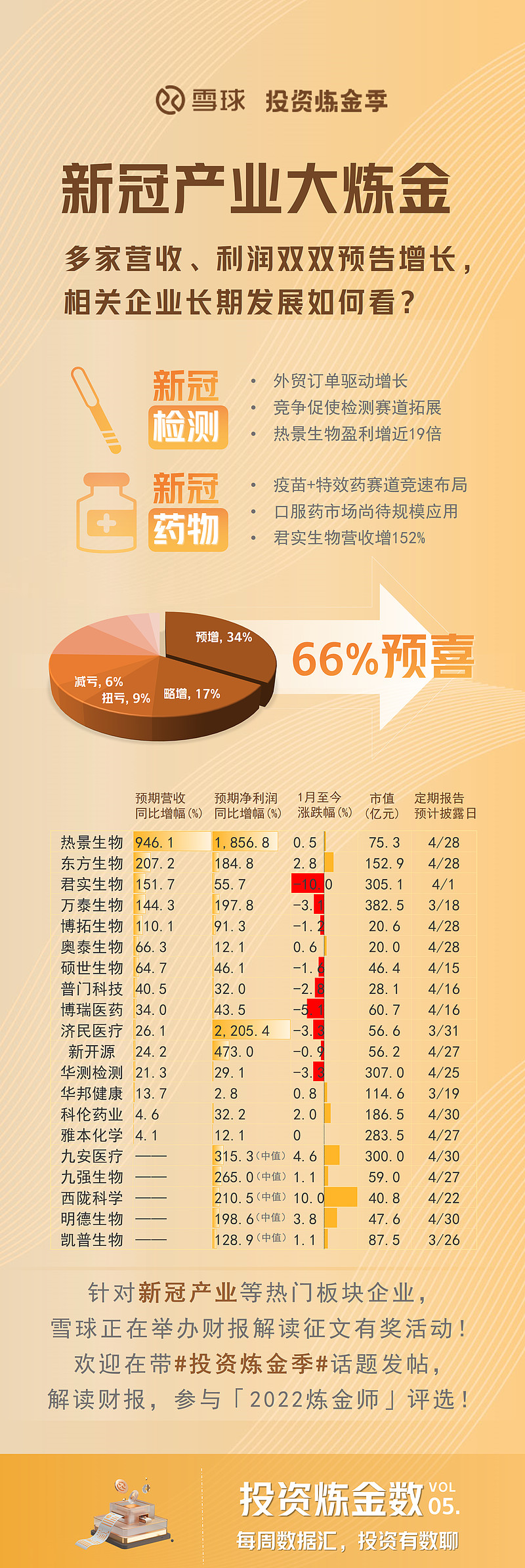

全球新冠疫情防控机制下,新冠肺炎试剂检测盒成为防疫必须品,一次性消耗品,且日常消耗量大、重复检测等特性,致使其成为全球大宗消耗品之一,并成为生物医药科技企业新的业务增量。比较好看$热景生物(SH688068)$ ,营业收入、归属于母公司所有者的净利润、归属于母公司所有者的扣除非经常性损益的净利润较上年同期大幅提升,Wind体外诊断板块生物科技企业大都取得较好业绩。

在体外诊断业务相关生物科技企业中,热景生物以19倍净利润增速,暂列行业第一。预计2021年年度实现归属于母公司所有者的净利润20亿元至23.5亿元,与上年同期(法定披露数据)相比,将增加18.88亿元至22.38亿元,同比增加1684.65%至1996.97%。从需求看,新冠肺炎自测在海外防疫中将会常态化,公司的新冠肺炎检测试剂盒则成为刚需产品,依旧有广阔的市场空间。

#投资炼金季#

在公共卫生投入方面,我国仍然处于世界欠发达国家水平,而新冠肺炎疫情的爆发,无疑将对我国医药产业产生重大影响,各新冠疫苗对其保护率有不同幅度下降但仍有效且预防重症效果显著。鉴于全球新冠疫情流感化趋势,疫苗、新冠检测、防疫物资等板块存在重大投资机会。

全球新冠疫情防控机制下,新冠肺炎试剂检测盒成为防疫必须品,一次性消耗品,且日常消耗量大、重复检测等特性,致使其成为全球大宗消耗品之一,并成为生物医药科技企业新的业务增量。

#投资炼金季# 新冠产业这两年是确定性最高的,为了抗击疫情,新冠产业必将越来越受到重视,我们要做的就是抓住机遇,参与其中,未来才能享受到新冠产业发展的红利!

#投资炼金季#

看好目前低估的君实生物。

国内领先的生物制药企业,君实生物专注于新药的研产销,是一家创新驱动型生物制药公司。旗下产品以源头创新、自主研发类生物制品为主,拥有特瑞普利单抗为自主研发的首个成功上市的国产PD-1单抗产品。

针对新冠疫情,截至目前,已拥有两款新款中和抗体“在手”——12月5日,君实生物的第一款新冠中和抗体JS016已宣布完成国际多中心Ⅱ期临床试验,正在积极推进Ⅲ期临床试验;另据11月19日的公告,君实生物的第二款新冠中和抗体药物JS026已获得国家药品监督管理局批准进入临床试验。

同时在新冠中和抗体的基础上继续参与新冠口服药物的合作和感染类疾病的药物研发,根据经验,一款药物无法做到面面俱到,随着对于疾病的了解以及治疗手段的开发越来越深入,疗法的选择会经历渐进式的替代,也会形成一套互相补充的‘组合拳’。君实也是国内首批投入多种不同路径新冠药物开发的企业之一,考虑通过不同药物进行互补。

君实生物通过搭建多类型药物开发平台,旗下在研产品管线覆盖自身免疫等五大治疗领域,目前研发管线迅速扩张,管线数量已上升到45项;全球稳步展开商业化,未来有望成长为优秀的平台型Biopharma。

#投资炼金季#

博拓生物估值合理,增长高,值得看好。

公司是专业从事体外诊断试剂、原料和仪器的研发、制造、销售和服务的国家高新技术企业。

博拓生物注重产品的自主研发和技术积累,建立了一支富有创新精神和开拓能力的研发团队。公司拥有快速免疫诊断平台、POCT 应用技术平台、生物核心原料技术平台、自动化生产技术平台等产业化技术平台,每年为企业提供多项专利技术,以及创新产品的开发和生产。公司拥有丰富销售管理经验的营销队伍,为终端客户和渠道商提供完备的专业化服务。关注客户的需求,将质量至上贯穿于企业制造、销售和服务的各个层面。

2021年度受新冠病毒德尔塔和奥密克戎等变异病毒影响,全球新冠疫情持续反复,公司积极响应全球对新冠检测产品的需求,不断研发出高质量的新冠检测产品、开拓新市场和新客户,公司生产的新冠抗原家庭自测试剂盒先后获得了欧盟CE认证、澳大利亚TGA等国认证,促使外贸订单数量激增,导致公司经营业绩与去年同期相比实现大幅增长。

考虑到美国新冠抗原检测试剂市场放开,叠加欧洲和全球其他国家需求,新冠抗原检测试剂出口有望迎来新一轮高潮。