饱受集采传闻影响的长春高新,2022年营收126亿元,实现归属上市公司股东净利润41.4亿元,分别同比增长了17.5%和10.18%,除了经营现金流净额同比倒退了15%之外,一切看似都还算是可以的,不过属于公司的高增长时代已经过去了。

口罩这三年我国药品消费市场持续萎缩,再加上各省推出的带量集采政策,生物医药ETF从2020年8月份开始见顶回落,一直跌到现在。但在女神兰兰的加持下,长春高新的股价硬是坚持了6个多月,做了三重顶,到21年的5月中旬才见顶。以去年公司业绩来计算,静态市盈率仅16倍,当前股价甚至低于高管曾经的增持价。

长春高新有三大主要业务,房地产可能将要剥离出去,这会改善现金流。三大业务分别是金赛药业,去年实现营收102亿元,净利润42亿元,同比分别增长25%和14%;百克生物实现营收 10.7 亿元,净利润1.8亿元,同比分别下降11%和25%。华康药业和地产业务净利润贡献同比均为负增长。

亮眼的数据是研发,去年研发投入 16.63 亿元,同比增长 52%;研发人员数量为 1,146 人,同比增长 17%;研发投入及研发人员数量均有较大比例的提高。

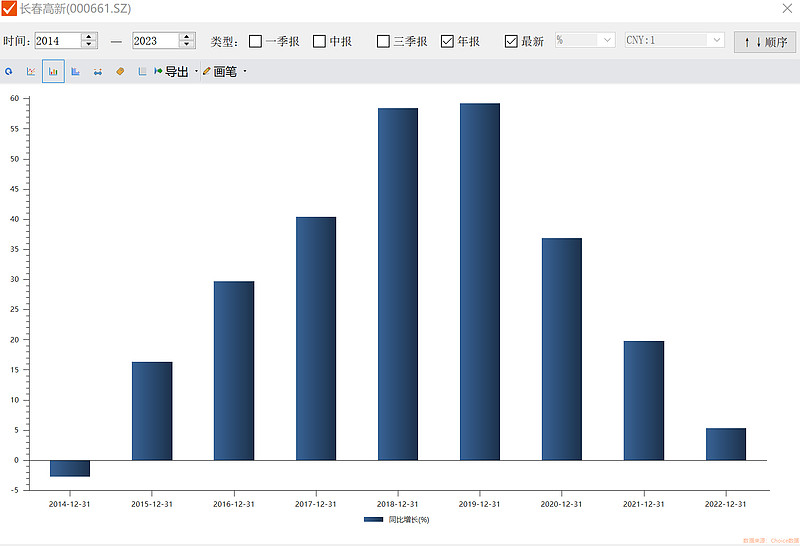

当前医药行业竞争越来越激烈,集采常态化、国谈、医保控费政策等给医药企业经营带来不小压力,长春高新历经过年的业绩快速增长之后,维持高于行业平均增速的增长速度不太现实。事实上,从2020年中报开始,公司的净利润同比增长就开始下滑了。

虽然生长激素主要是院外市场,但是面对广东联盟、福建、河北等省份的集采,公司选择了生长激素粉剂进行降价并中标。2022年,公司粉针收入占比10%左右,水针占比66%左右,长效水针占比从18%提升到了23%。公司正在试图通过提升高端产品来维持地位,不过,这高达近90%的毛利率是不是还能维持住,能维持多久?拭目以待。