本文的估值逻辑是以股市的成交金额为标准,也就是根据股市的成交金额来推导中信证券14年和15年的EPS(每股收益)。推导过程的成功依赖以下几个假设:

1、股市的成交金额与券商的佣金和手续费净收入成正比,这样可以根据股市的成交量来推导手续费以及佣金净收入。

2、手续费和佣金净收入占比营业收入的比例稳定,这样可以根据手续费以及佣金收入来推出营业收入。

3、中信证券的净利润率是稳定的,这样可以根据营业收入来推导出净利润,进而推导出每股收益,最后得出中信证券的估值。

第一个假设我们可以认为是成立的,对于第二个假设,我们可以看下图:

可以看出2013年和2014年前三季度,中信证券的手续费和佣金净收入占比营业收入的比较非常稳定,保持在59%左右,第三个假设的验证如下图:

从上图可以看出,净利润基本稳定,我们可以假设2014年全年的净利润率为两者的平均,接下来就根据前面的假设进行估值。

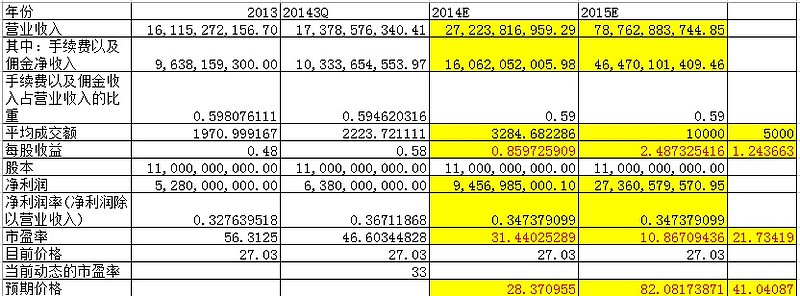

第一步:根据股市的成交金额估计2014的佣金和手续费收入;

从上图可以看出2014年的股市每日的平均成交额是2013年的1.67

第二步:根据股市的日平均成交额计算出中信证券2014年的营业收入;

第三步:利用营业收入乘以利润率,计算出每股收益,营业收入和每股收益如下图:

从上图可以看,如果股市维持目前的成交量,则合理的价格是28.37(按照去年的静态市盈率估值)。如果2015年能够维持每天1万亿的成交量,则中信的合理价格将达到82块(对应的每股收益是2.49,对应目前价格的市盈率是10.86倍),若成交量在5000亿,则中信证券的价格是41.04(对应目前价格市盈率的21.73倍),分别是上图的倒数第一列和倒数第二列。

所以中信证券目前的价格还是有一定的吸引力,并且只要市场的成交量不下降,则牛市就不会停止,因此后期可以好好关注中信证券,在券商再次发力的时候买入中信证券,或者在回调的时候分批低吸。(觉得有用的可以给点雪碧,觉得有问题可以提出来,好好讨论)

$中信证券(SH600030)$ @巩大 @老特拉福德 @weituntun @玉盏松涛 @小小辛巴 @黑鸢 @今日话题