图/摄图网

作者 | 创投君

来源 | 创业投资家

如今的大妈,真是不得了,招女婿不看房不看车,就看“理财水平”高不高:

“工资只能决定下限,理财才能决定上限。现在赚多少不重要,重要的是10年以后赚多少。”——大妈金句。

大妈这格局,就是大!女儿经济条件过硬,比起车房和工资,她更关心男方能否提供更多“被动收入”,使家庭资产轻松再上一层楼。

不过,大妈的“投资知识”还是略显不足:

条件中要求的“3年以上投资经验+年化收益率10%”,如果是像19年-21年这样好做的市场行情,要达标并不是啥难事。

想挖出真正的“潜力股”,我建议大妈最好再考核考核候选人的选产品的能力、资产配置能力,以及投资的“长期定力”,这才是长远之道。

这套考核思路,平时有使用过支付宝理财分的用户想必不陌生,这时不得不凡尔赛下我的理财分了

现在不少年轻人都喜欢晒理财分以展示理财水平,因为理财分算是一个比较中性客观去评判你有没有在健康理财的标准,它是由蚂蚁财富平台打造的用于衡量用户理财行为的评估体系,其中清华北大等高校行为金融学家也联合研究了打分的框架。

如果你也想提升理财水平、搞多点“被动收入”,我正好有一些心得。

01

理财有“学分”,如何拿高分?

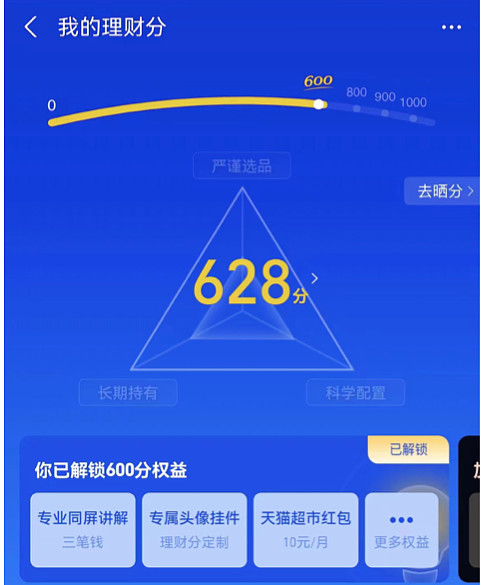

投资要科学,你的投资行为也分好坏。理财当然可以有学分,你可以上支付宝也去搜下「理财分」,先看看自己能拿多少分,如果你的理财分达到600分,恭喜,你已经过了理财的“一本线”,说明你的理财行为基本健康,可以向更高阶的理财之路进发。

如果还没达到600分,说明你的理财行为尚有一些不足,投资体验不好很有可能就是受这些不足影响的。

当然也别气馁,我这里就有修分秘籍:一选二配三长持。

意思就是严谨选品、科学配置、长期持有,这三招是「理财分」评估用户理财行为是否健康的三大标准。

这种设计是有合理逻辑的。

前些年投资市场的赚钱效应不错,许多国民纷纷入市,渴望获得“被动收入”,尤其是有基金经理管理的基金,更受理财新手欢迎。但暴露出来的问题也很明显,比如“基金赚钱,基民不赚钱”。

原因何在?

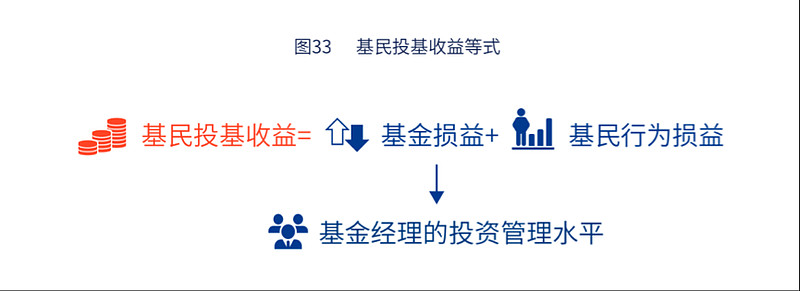

2020年三家大型公募基金联合中国证券报推出《公募权益类基金投资者盈利洞察报告》,通过大量的用户调研推出一个基民投基收益公式:

基金损益,主要受基金经理的投资管理水平影响,这部分实际考验的是基民的选品能力;基民行为损益,主要包括交易频率、持有时长,交易越频繁、持仓时间越短,对投资收益的负面影响就越大,而这些负面行为,主要源于投资者缺少风险预算概念和大类资产配置比例中枢,容易受市场波动影响导致过度操作。

所以,理财分围绕“选品、配置、持有”这三大影响投资者长期投资收益的关键行为进行评估,很合理。

如果你的理财分还没达到600分,就多往这三方面努力:

①严谨选品:优先选择超额收益高、投资风格清晰稳定、长期盈利能力强的产品,不要盲目跟风买,也不要只看短期业绩买。

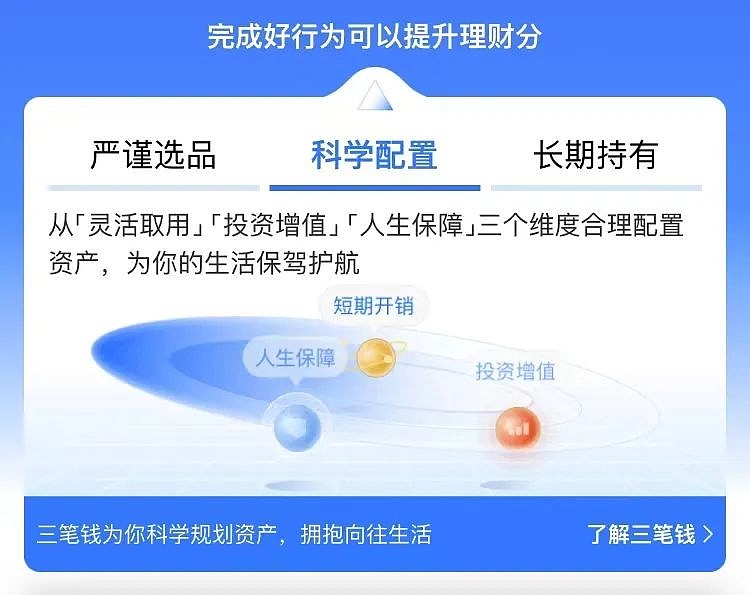

②科学配置:把资产中重要的“三笔钱”配置好,哪三笔呢?

第一笔:灵活取用的钱,得攒起来应对日常开销,像交房租的钱、近期要买大件的钱等,不用之前都可以先放在余额宝这样随用随取的闲钱管理产品里。

第二笔:人生保障的钱,比如意外险、健康险、人身险的配置,教育金、养老金的提前准备。

第三笔:投资增值的钱,用稳健型产品筑好“安全垫”,再配置一些博取进阶收益的产品,做到科学配置、风险分散。

③长期持有:做好科学配置、选好优秀产品,剩下的就是长期坚定持有,静待时间的回报,基金产品还可以采用长期定投的方式持有。

如果能在这三方面持续优化,相信你的理财分和理财水平一定会有所提升。

02

达到600分,还能享受5大福利

前面给大家晒过我的理财分,647分,我也因此享受到了5大福利。如果你像我一样理财分能保持在600分以上,也能解锁以下600分权益,包括:

①享受支小宝为你同屏讲解为你量身定制的资产管理方案

②电影代金券(淘票票热门电影都可以用)

③话费红包(3元话费红包 满200立减)

④天猫超市红包(10元天猫超市红包 满140元立减)

⑤获得专属社区头像挂件

而且每个月达到600分,每个月都能领取这些权益,单是生活福利方面的奖励,每个月就能小薅几笔羊毛了。

如果你不是还没达到600分,我建议你养成持续关注「理财分」的习惯,这样就可以根据评估建议,有针对性地改进自己的理财行为,既能涨理财分赢权益,更关键的是可以切实提高理财水平,获得更好的理财体验。

达到600分之后,再继续努力“进修”,争取修炼出更高的“理财水平”,以后也能“凡尔赛”一把,像我一样晒晒理财分。

你看,如今大妈招女婿都看理财水平了,说不定理财分高的小伙伴,以后找对象也更有竞争力。

毕竟国民的理财需求日益旺盛,尤其是80后、90后正处于财富积累阶段,“搞钱”欲望强烈,除了工作赚钱,他们还特别重视财务规划、改善收入结构,以期早日实现“躺平赚收益”的梦想。如果找的另一半“财商”高,日后家庭财务规划和家庭资产增值想必会更有效率,说不定两口子能早日过上梦想的生活。

这才是真正的“财富竞争力”——既有赚钱能力,又有理财水平。

正如大妈所说:“工资只能决定下限,理财才能决定上限。”

最后,创投君想说:做了一段时间理财的你,不妨花一分钟时间上支付宝搜下「理财分」,至少先测测你的理财分是多少,测测你的理财水位在什么水平线上,再一起和创业投资家一起奔着高分修起来!现在去还有机会送限量西游记联名哦。