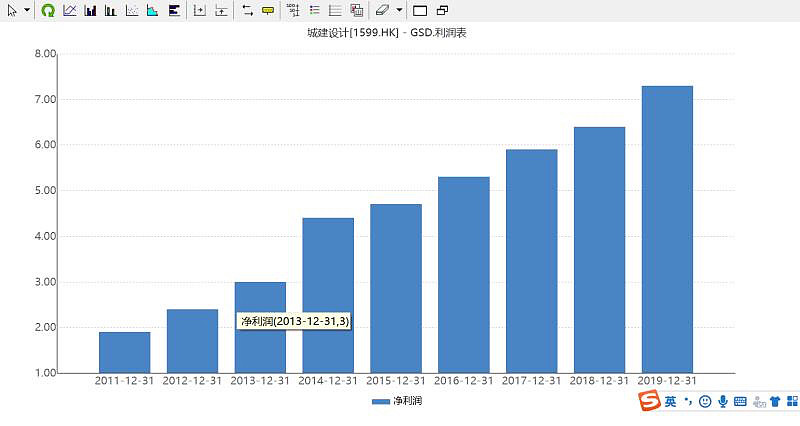

一,业绩连年稳定增长,无一年回落,目前依旧是历史最高业绩。

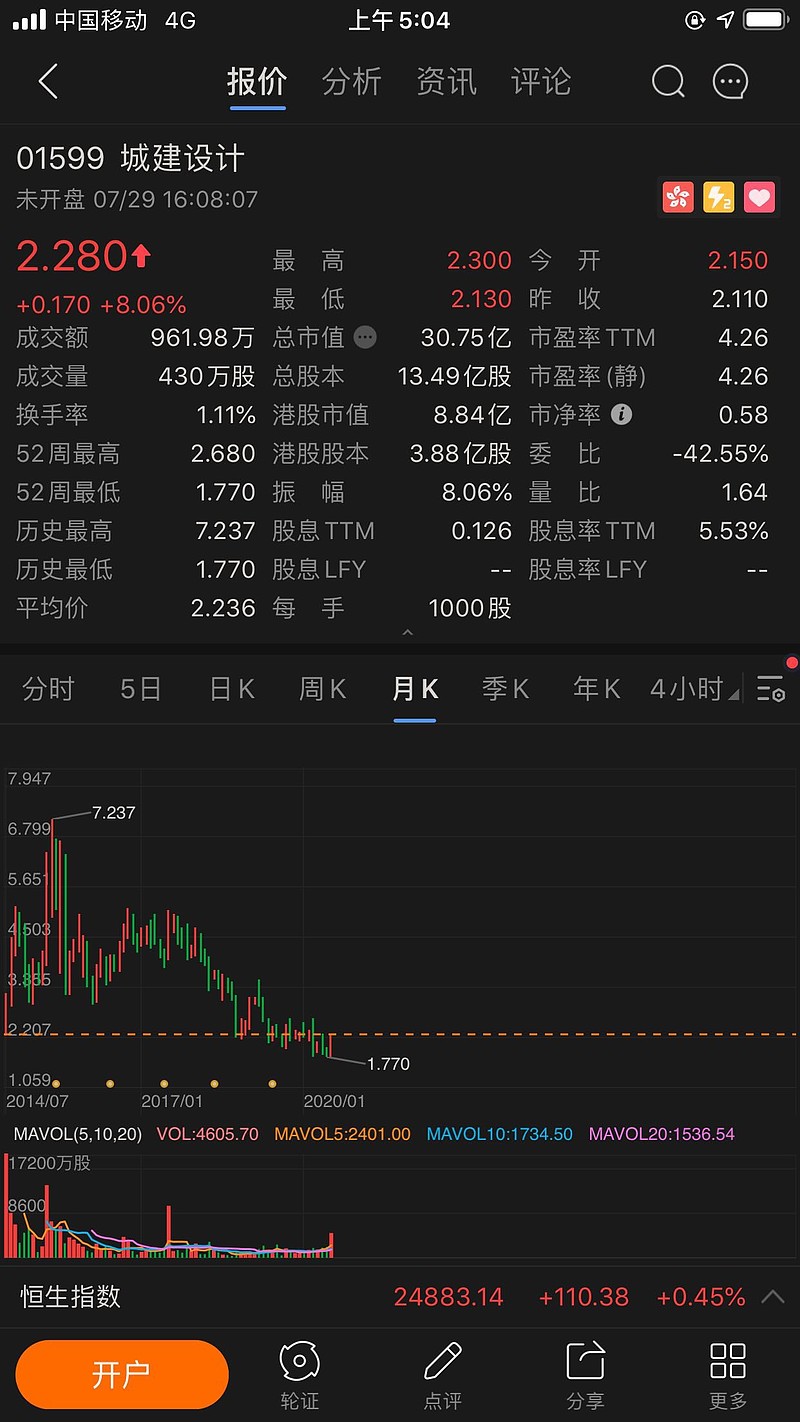

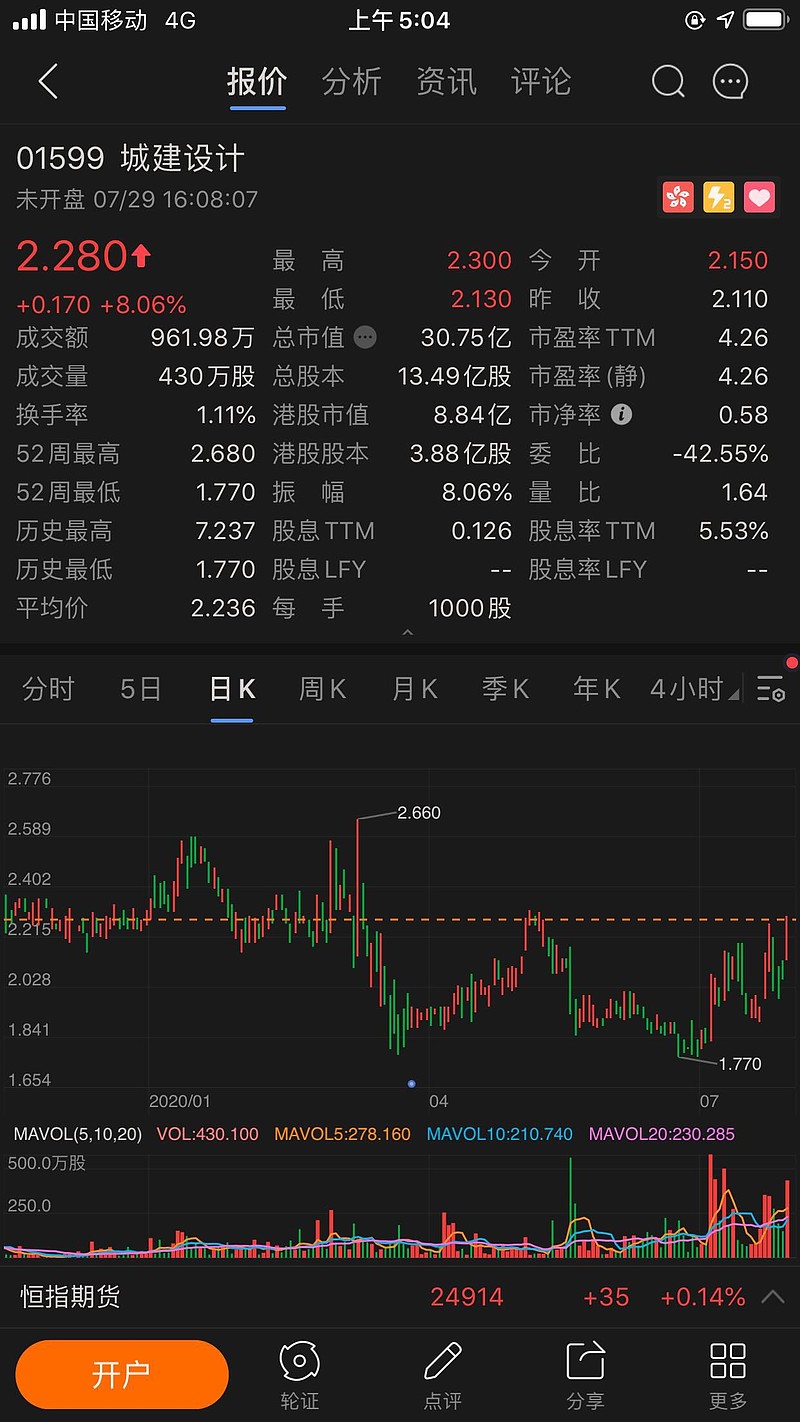

二,股价历史最低,从8元历史最高价回落到2元历史最低价附近还没爆发。

三,350亿订单在手,未来四五年继续增长已经锁定。

四,行业绝对龙头,说是国宝级企业都不过分,城市轨道交通设计市场份额超35%,行业内没真正对手。而且是一带一路受益股,不断接海外设计订单。

五,新基建中轨道交通是国家投资最多的行业,行业面临再次爆发期,半年批复的项目超过去年全年,目前市场还没反应。

六,面临资产注入和再次回a上市。

假如这股价值被挖掘出,搞到10元以上我一点不奇怪,因为以今年预计的0.6元人民币业绩和行业稳定增长性及个股的绝对龙头地位,本身就该过10元,给20倍市盈率就过13元了,市场总是在走出以后才觉得合理和正确!

【上半年批复轨交投资9000亿 47项轨交项目快马加鞭】网页链接

城建设计(01599)城轨设计龙头受益行业景气,国企改革、回A上市稳步推进

点击播放语音资讯

约 5 分钟

2020/07/21 17:12 天风证券

城建设计(01599.HK)

2.280

+8.06%

历史积淀造就国内领先城市轨交综合服务商

公司前身是北京城建设计研究总院,于1958年为中国首条地铁的设计及勘察服务而成立。公司是国家城市轨道交通行业设计规范的主要制定单位,拥有行业最高资质。北京国资委独资子公司北京城建股份有限公司持有公司42.34%股权,公司股权结构中超过59%具有国资背景。公司主要通过旗下19家子公司在全国开展设计、勘察及咨询和工程承包两大业务板块,分支机构遍布全国50多个城市。

行业景气不减,设计业务龙头地位充分受益

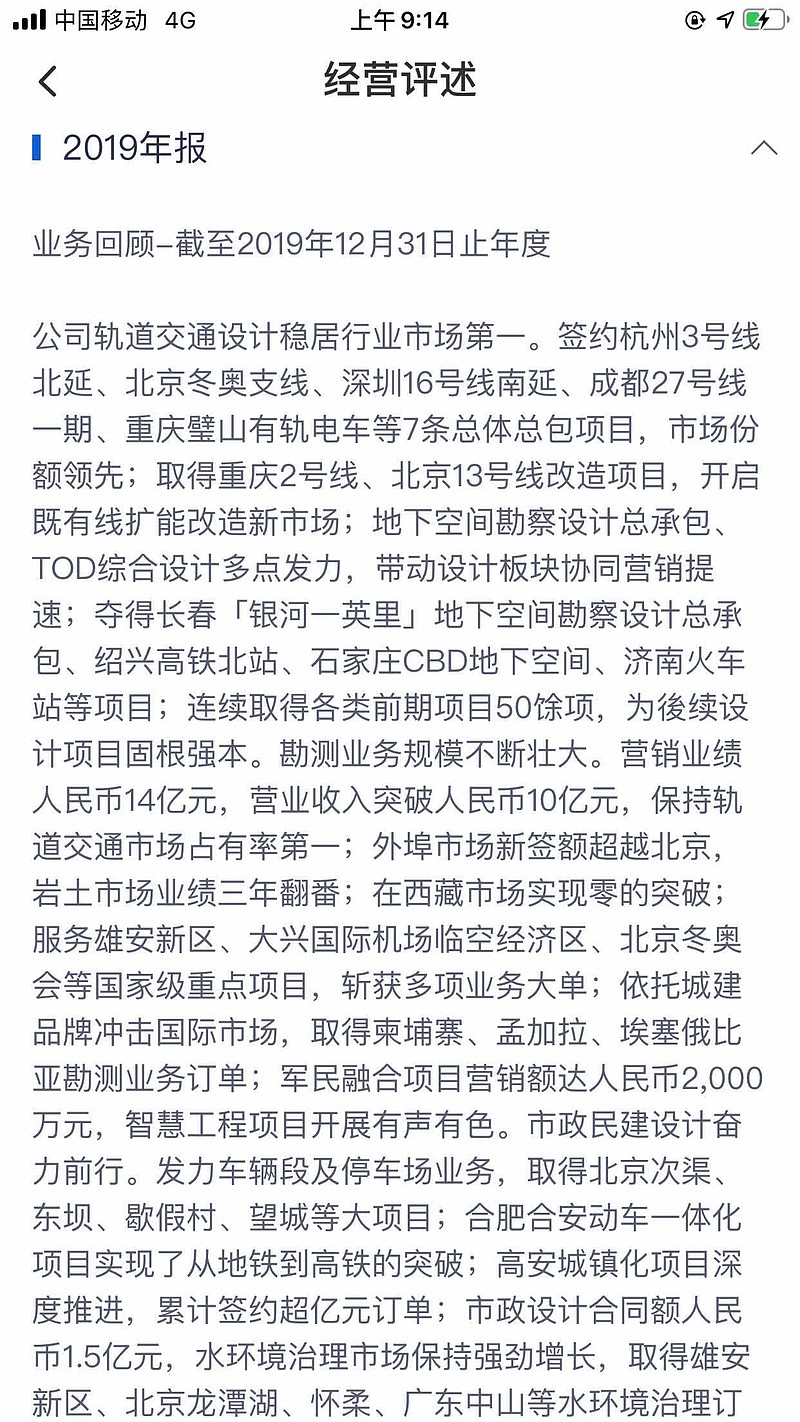

城轨行业高景气的态势不减,城轨新增里程和投资短期内仍保持高速增长;且受疫情等外部影响,逆周期调节有望发力,城轨行业政策支持力度和项目审批加速。而长期来看城轨行业成长潜力大,单一制式格局打破或改变行业生态。公司从参与建设的累计运营里程和中标项目来看,都是行业的龙头,在行业集中度持续提升的背景下,公司将充分发挥技术和规模优势进一步提高市占率,设计业务订单高速增长。2019年设计业务营收36.63亿,同比增长4.24%,2020上半年设计业务中标14.99亿元人民币,同比增长44.0%。

工程承包业务稳中求变,EPC释放新动能

公司工程承包业务以围绕城轨建设为主,与设计版块业务协同,共享行业景气。PPP项目外部环境变化,公司转以EPC项目为主要动能,继续推动业务板块收入增长和毛利率提升。2019年工程承包业务营收47.51亿,同比增长29.38%。2020上半年工程承包中标6.01亿元人民币,同比下滑70.14%。截至2019年底,在手订单346.43亿元人民币,为19年全年营收的4.12倍。

国企改革激活力,A股上市创未来

公司于2017年和2018年成功实施了两次员工持股计划,深刻绑定核心骨干和公司的利益,建立起利益共享、风险共担的激励机制,委托代理问题得到一定程度的缓解,盈利能力提升潜力想象空间大。而且18年员工持股计划标的为非公开发行的内资股,促使公司加快A股上市。今年5月公司A股上市计划暂停,主要是因为控股股东北京城建集团于19年合并北京住总,而后者与公司存在同业竞争问题。预计以北京住总相关资产注入的形式解决,公司龙头地位或将进一步稳固,业务间形成优势互补和协同效应,推升公司盈利能力。

投资建议

逆周期调节有望维持城轨行业高景气,公司作为城轨设计龙头将充分受益;工程承包业务EPC项目欲崛起,释放新动能。此外,公司国企改革正稳步推进,A股上市或引优良资产注入,公司盈利能力进一步释放。综上预计公司业绩将保持高速增长,预计公司2020-2022年营业收入分别为93.84、112.61、129.50亿元人民币,归母净利润分别为7.32、9.16、10.92亿元人民币,EPS分别为0.54、0.68、0.81元人民币/股,对应PE分别为3.63、2.90、2.43倍。公司目前(取2020/7/17)PE为3.62倍,历史分位数为2.86%,远低于历史均值10.33,位于底部区间。综上,依据相对估值法我们给予公司2020年6.7倍目标PE,对应目标价4港元。首次覆盖,给予“买入”评级。