中国石油股份2023年度业绩PPT:估值比2003年便宜

原创 中国石油 价投大道 2024-04-20 18:27 上海

巴菲特2002-2003年买入中国石油股份

2002年和2003年,巴菲特旗下伯克希尔哈撒韦公司以4.88亿美元的价格收购了中石油1.3%的股份,每股均价1.6-1.7港元。当时整个公司的市值约为370亿美元。正如巴菲特致股东信所述:查理·芒格(Charlie Munger)和我当时觉得这家公司的价值约为1000亿美元。

2000-2003年中国石油股份走势

巴菲特买入中国石油的原因主要有以下几点:

看好中国经济发展: 当时中国经济正处于快速增长阶段,巴菲特认为中国石油作为中国最大的石油公司,将受益于中国经济的发展。

看好中国石油的资产: 中国石油拥有丰富的石油和天然气资源,是世界上最大的石油生产商之一。巴菲特认为中国石油的资产具有很高的价值。

中国石油的估值较低: 当时中国石油的股价相对较低,巴菲特认为这是一次很好的投资机会。

巴菲特对中国石油的投资取得巨大成功,2007Q3清仓逃顶。到2007年,有两个因素大幅提升了石油价值:石油价格大幅攀升,中石油的管理层在建立石油和天然气储备方面做得很好。截至2007年,中国石油股价涨至每股12港元,伯克希尔·哈撒韦的投资收益率超过了600%。

2003-2007年中国石油股份走势

中国石油2023年业绩回顾与2024年展望

2023年,国际原油市场供需总体宽松,国际原油价格保持中高位震荡,全年平均油价较上年同期大幅下降;国内成品油市场需求恢复性增长,天然气市场消费量较快增长。

本集团抓住国内经济恢复发展、油气市场需求恢复增长的有利时机,落实高质量发展要求,大力加强油气勘探开发,持续推动增储上产,夯实公司发展基础;深入推进炼化转型升级,不断优化产品结构,提升高端高效产品比例;进一步加大市场营销力度,努力推动量效双增;稳步实施绿色低碳转型,新能源新材料业务发展明显提速;持续加强环境、社会和治理(ESG)工作,增强公司长期可持续发展能力;深入实施提质增效活动,不断提升公司发展的质量效益。

2023年,本集团原油平均实现价格76.60美元/桶,比上年同期的92.12美元/桶下降16.8%;实现营业收入30,110.12亿元,比上年同期的32,391.67亿元下降7.0%,降幅小于油价降幅;实现归属于母公司股东的净利润1,611.46亿元,比上年同期的1,487.43亿元增长8.3%,创历史新高;实现自由现金流1,761.22亿元,比上年同期的1,504.19亿元增长17.1%,也创历史新高;资产负债结构进一步优化,财务状况持续稳健。

2024年,预计世界经济将保持缓慢复苏态势,呈现一定的韧性;国际油气市场供需边际宽松,国际原油平均价格将小幅下降。中国经济将保持长期向好的态势,全年国内生产总值(GDP)增长预期目标为5%左右。国内成品油市场将呈现供需双增局面,竞争依然激烈;天然气市场需求保持较快增长势头。面对机遇和挑战,本集团将坚持创新、资源、市场、国际化、绿色低碳五大发展战略,持续优化生产经营,深入推进提质增效,保持油气两大产业链安全、平稳、高效运行,不断夯实公司发展根基;积极把握能源转型和市场机遇,稳妥推进战略转型,优化调整业务布局,加快发展新能源新材料业务,增强公司长远发展能力,持续为股东创造价值。

在油气和新能源业务方面,本集团国内油气业务将坚持高效勘探、效益开发,突出七大盆地,不断发现评价优选潜在目标,持续加强风险勘探;抓好深地塔科1井、川科1井钻探实施;围绕海相碳酸盐岩、碎屑岩岩性地层、前陆冲断带、非常规油气、火山岩、战略新区等六大领域,强化地质综合评价和目标论证,努力寻找战略性发现和突破;抓好鄂尔多斯、四川、塔里木、准噶尔等规模增储领域集中勘探,提高勘探效率效益;突出抓好老油气田稳产和新区效益建产,努力实现增储上产。国际油气业务将进一步优化资产结构,加大优质新项目开发力度,加快低效资产处置;抓好乍得和哈萨克斯坦阿克纠宾项目集中勘探,努力实现规模效益增储。新能源业务将加快推动青海、新疆、内蒙古、松辽新能源大基地建设,抓好风光发电、气电、地热、氢能、碳捕集、利用和封存(CCUS)等项目布局落地,提高清洁电力指标转化率和并网率。2024年,本集团计划原油产量为百万桶,可销售天然气产量为5,142.6十亿立方英尺,油气当量合计为1,766.3百万桶。

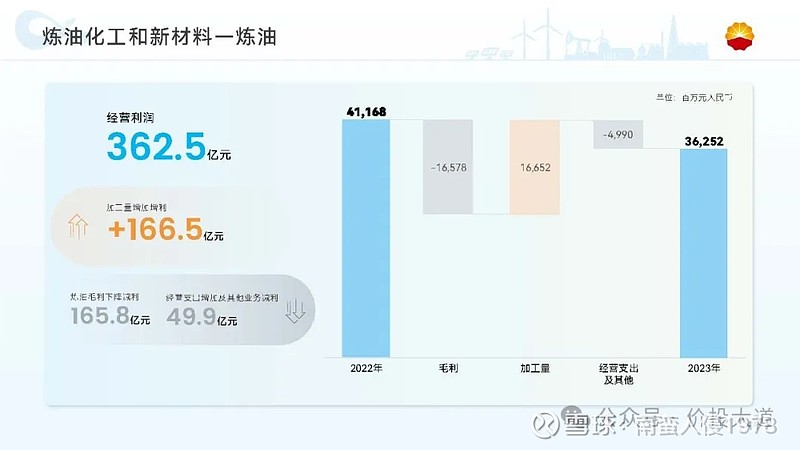

在炼油化工和新材料业务方面,本集团将坚持以市场为导向,动态优化加工路线和产品方案,灵活调整产品结构,努力增产高效炼油产品;优化提升乙烯线、芳烃线加工负荷,强化新产品开发;加快发展化工新材料业务,不断提高化工新材料产量;加大化工产品营销力度,持续提升客户服务水平,做好新增产能市场布局,大力开拓高端市场,加大海外市场开发力度;坚持高端化、智能化、绿色化方向,深入推进炼油化工业务转型升级,加快推动吉林石化公司炼油化工转型升级项目、广西石化公司炼化一体化转型升级项目、独山子石化公司塔里木120万吨/年二期乙烯项目等重点转型升级项目建设,积极开展智能工厂和绿色企业建设,积极推动炼化业务迈向产业链中高端。2024年,本集团计划原油加工量为1,403.9百万桶。

在销售业务方面,本集团将强化市场分析预测,提高资源配置效率,加强批发零售一体化营销,进一步提升成品油销售量特别是纯枪销售量,努力增强成品油销售创效能力;持续完善加油加气站、充换电站、加氢站、光伏站等终端网络建设,深入打造“人·车·生活”生态圈。深化油卡非气电一体化发展,推进业务协同和线上线下一体化营销,提升非油业务创效水平。优化国际贸易体系和服务网络,积极开拓成品油出口市场,推动产业链价值最大化。

在天然气销售业务方面,本集团将突出市场化营销,深化精益管理,统筹资源筹措和需求对接,持续优化销售机制,逐步构建多品种合同模式。发挥批发零售协同优势,强化高端高效项目开发,努力提高终端销售量。加大线上交易和顺价销售力度,不断提升销售效益。有序推进福建液化天然气(LNG)接收站及外输管道工程、江苏LNG储罐扩建及支线管道建设。