$宏华集团(00196)$ , $中海油田服务(02883)$ , $HKE HOLDINGS(01726)$

港股今日一度升逾500点,即市高位28031点,收报27816点,升316点,成交增至1030亿港元,距离笔者早前看反弹首个阻力位28300点已颇接近。整数关口例必有阻力,加上50天线在近,而盘中各板块走势迥异,由部分大股撑起。

再看看周边消息,虽然A股有利好消息,包括MSCI考虑提高A股权重,将因子由5%升至20%,及富时罗素将于27日宣布将A股加入指数,但沪指见好消息高位有回吐,反映投资者戒心仍重。

此外,美国联储局加息几已是板上钉钉,而港息跟加的机会亦相当高,周四是期指结算日兼进入国庆长假期前时段,继续倾向预期本周应会比较波动,本周投资者如捉大盘股,要留意阻力区及知所进退。

●油价强势未完 中海油田服务可敲

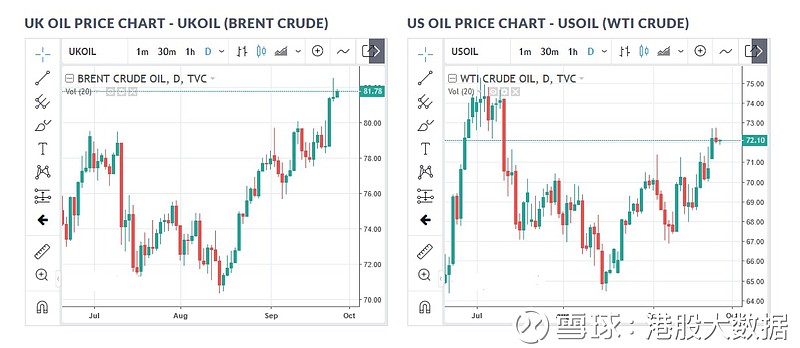

国际油价高企,笔者早前建议的宏华集团(00196.HK),周三升8.2%,收报0.66港元,较推荐时的0.53港元已升近三成。 宏华集团分析

虽然最新一周美国石油库存回升,但油价不跌,留意白宫官网早前发布指,美国总统特朗普9月25日在联合国明确表示,美国将在11月5日重新对伊朗实施先前因核武协议而解除的制裁、未来并将增加更多管制项目。

油价预期仍在高位维持,宏华续可续看好,图表上见已升穿双底颈线,目标先看0.73港元。

笔者一直提及的油服板块,中海油田服务(02883.HK)亦已升穿双底颈线,周线图更已突破圆底颈线,量度升幅以9至9.4港元为目标。

●HKE再跌空间有限 投机性小注

石油股以外,半新股亦有值得留意之处。HKE Holdings(01726.HK)早前派发上市后首份全年成绩表,截至六月底止全年度收入1392万坡元,按年倒退6.7%。毛利减少11.3%,至576万坡元;毛利率收窄2.2个百分点,至41.4%。

受行政开支增加及录得339万坡元上市开支,期内纯利大跌83.2%,至87.8万坡元,不派末期息。

HKE业绩倒退,集团归咎于若干大型竞标项目之竞标进程延迟、一项手头重大项目的合约金额向下调整,以及部分项目工程订单推迟或取消。

过江龙HKE于新加坡提供辐射防护工程方案,主要客户为医院及诊所。公司于今年四月来港招股,市场反应不俗,超额认购逾780倍,当时以上限0.55港元定价,挂牌首日曾抽上0.71港元高位,惟之后乏力再上,数日后便失守招股价;近期股价于0.4港元水平浮沉。

由于集团早前已发盈警,故业绩公布后未见对股价构成重大沽压,短线再大跌空间相信有限。憧憬新加坡政府未来增加医疗相关设施供应的计划,将推动医疗相关辐射防护工程需求,可考虑小注跟进,先以0.48港元为目标。

港股中秋节假期后,本周三有两只新股挂牌,内地火锅连锁店海底捞(06862.HK)公开发售超购4倍,以上限17.8港元定价。认购一手1000股的中签率约六成,认购两手稳获一手。暗盘曾升约一成。

至于经营沥青船出租服务的信源企业(01748.HK),公开发售超购3倍,以1.5港元定价,略低于中间价。认购一手2000股的中签率有两成,认购1万股稳获一手。暗盘最多升约一成九。