本文来自国海证券研究所于2024年3月24日发布的报告《食品饮料行业周报:烟酒增速更有韧性,关注饮料和啤酒旺季》,欲了解具体内容,请阅读报告原文。

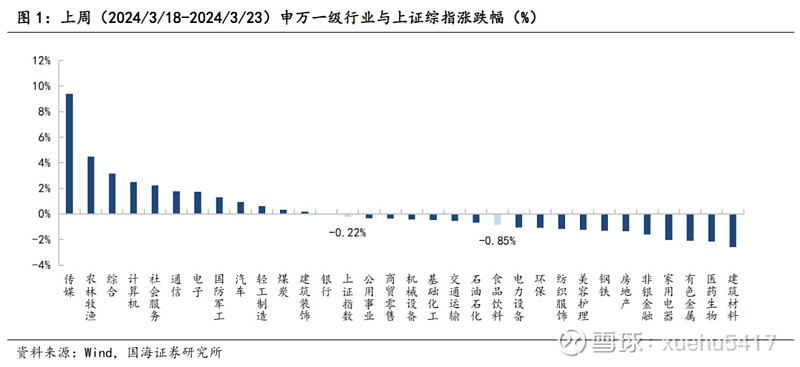

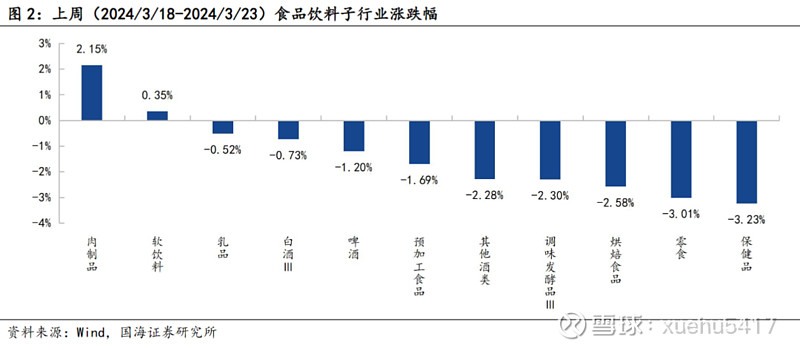

1、整体大盘维持平稳,食品饮料表现平淡。上周(2024/3/18-2024/3/23)食品饮料跌幅0.85%,跑输上证综指(-0.22%)0.64个百分点。各细分行业中肉制品涨幅最大,上涨2.15%,其次涨幅较大的是软饮料和乳品,涨幅分别为0.35%和-0.52%。个股方面,华统股份(+18.98%)、李子园(+15.14%)、古井贡酒(+8.56%)、香飘飘(+8.01%)、金字火腿(+7.79%)等领涨。

2、白酒马太效应明显,1-2月社零增速高。根据中国酒协统计,2023年全国白酒行业总产量629万千升,同比下降5.1%;完成销售收入7563亿元,同比增加9.7%;实现利润总额2328亿元,同比增长7.5%。白酒行业均价不断提升,利润向头部企业集中,品牌集中度进一步提升。上述产量数据与此前国家统计局所公布的449.2万千升的产量存在较大差异,我们分析主要系:1)标准更新:2022年6月实施的“新国标”对白酒的标准进行了新定义,只有纯粮酿造的酒才能称为白酒;2)数据修订:由于调查名录调整,调查单位按最新生产盘点情况调整往期产品产量数据等不可比因素,当年会调整往期产品产量数据,并据此修订数据计算当期同比增速。根据中国酒协发布的《2023中国白酒产业发展年度报告》,2017-2022年我国规模以上白酒企业数量减少39.5%,产量下降约44%,但收入增加17.2%,利润增加114.2%。本周公布2024年1-2月社零数据,其中1-2月限额以上烟酒零售累计同比增长13.7%,是限额以上商品零售中增长最快的品类。在宏观需求较为疲软的环境下,烟酒需求具备一定的刚性,表现好于整体消费大盘,因此长期看来,是能够穿越周期行业。白酒板块重点推荐:贵州茅台、山西汾酒、今世缘、泸州老窖、五粮液、古井贡酒、迎驾贡酒、口子窖等。

3、大众品:假期消费热情推动社零改善,预制菜监管通知出台,行业竞争格局有望迎来优化。本周统计局公布社零数据,1-2月社零总额同比增长5.5%,增速较去年12月的7.4%有所回落,但两年复合增速明显改善,主要是基数变化的影响。从分项来看,其中餐饮收入增长12.5%,限额以上餐饮收入增长12.4%,与总体餐饮表现基本同步,显示较高的景气度。限额以上商品零售、粮油、饮料、烟酒类均好于平均增速,消费结构呈现明显的假期消费特征。3月21日,市场监管总局等六部门联合印发《关于加强预制菜食品安全监管,促进产业高质量发展的通知》,首先明确界定预制菜的定义和范围,并规定生产过程不允许添加防腐剂,并将从准入、生产、经营各环节加强监管。近期预制菜舆情事件频发,对相关企业生产经营造成波动。目前预制菜行业总体集中度低且高度分散,竞争格局尚未定型,行业标准推出后将加速大量生产不规范的中小企业出清,我们认为具有较强生产管理能力及供应链优势的龙头企业有望充分受益。大众品领域核心推荐:百润股份、劲仔食品、三只松鼠、香飘飘、盐津铺子、千味央厨、安井食品、东鹏饮料、甘源食品、伊利股份、安琪酵母。

4、天气转暖,关注饮料啤酒行业旺季表现。根据中国酒协统计,2023年全国啤酒行业实现总产量3789万千升,同比增长0.8%;实现销售收入1863亿元,同比增长8.6%;实现利润总额260亿元,同比增长15.1%。啤酒行业继续延续效益增长的态势,再次实现“量价齐升”的良好发展局面。随着天气的转暖,户外运动场景的增多,饮料、啤酒行业有望迎来旺季催化,香飘飘近期在糖酒会针对两大重量级即饮产品“兰芳园冻柠茶”和“Meco杯装果汁茶”进行招商,凭借品牌影响力和产品力斩获众多经销商的关注,今年是公司即饮销售团队独立运作迎来的第一个旺季,在新管理层的赋能下公司即饮业务有望稳扎稳打实现更好表现。近期,东鹏饮料长沙生产基地正式投产运营,供应力的提升为公司“1+6多品类战略”实施提供良好支撑,公司推出电解质水产品“补水啦”一年以来已经在全国范围内实现133万终端网点的铺设,实现营收回款超5亿,今年“补水啦”将继续加大投入,计划在全国铺设超200个终端网点,新品表现仍值得期待。推荐关注香飘飘、东鹏饮料。

5、重点公司更新:

安琪酵母:国内需求承压,关注后续海外拓展及成本趋势。公司2023年营业收入同比+5.74%;归母净利润同比-3.86%;扣非归母同比-0.87%。其中国内/国外分别同比-1.20%/+21.99%。国内收入短期承压,下游烘焙饼店、基础调味品、养殖业、保健品2023年均面临不同程度压力;但海外收入保持较快增速,且受益于海外糖蜜成本优势毛利率同比+4.86pct,埃及工厂利润达2.1亿元,同比高增45%。展望2024年,全球糖蜜价格下行阶段行业竞争或有加剧,但公司海外仍处跑马圈地阶段,具备较好成长性;国内酶制剂、食品原料等业务有望贡献更多增量。利润端,2023H2以来玉米淀粉、碎米等作物价格持续下行,公司利用水解糖平抑成本波动的能力预计有所提升;海外两个工厂投产后可享受当地成本优势,进一步提升国际竞争力。

6、行业评级及投资策略:整体来看白酒行业稳健向好的趋势不变,次高端逻辑持续兑现;大众品业绩筑底,龙头企业估值仍处于历史较低水平,基于此我们维持食品饮料行业“推荐”评级。

白酒:推荐贵州茅台、山西汾酒、今世缘、泸州老窖、五粮液、古井贡酒、迎驾贡酒、口子窖等。

大众品:推荐百润股份、劲仔食品、三只松鼠、香飘飘、盐津铺子、千味央厨、安井食品、东鹏饮料、甘源食品、伊利股份、安琪酵母等。

7、风险提示:1)宏观经济波动导致消费升级速度受阻;2)行业政策变化导致竞争加剧;3)原材料价格大幅上涨;4)重点关注公司业绩或不及预期;5)食品安全事件等。

一、行业回顾

上周(2024/3/18-2024/3/23)一级行业中食品饮料跌幅0.85%,跑输上证综指(-0.22%)0.64个百分点。各细分行业中肉制品涨幅最大,上涨2.15%,其次涨幅较大的是软饮料和乳品,涨幅分别为0.35%和-0.52%。个股方面,华统股份(+18.98%)、李子园(+15.14%)、古井贡酒(+8.56%)、香飘飘(+8.01%)、金字火腿(+7.79%)等领涨。

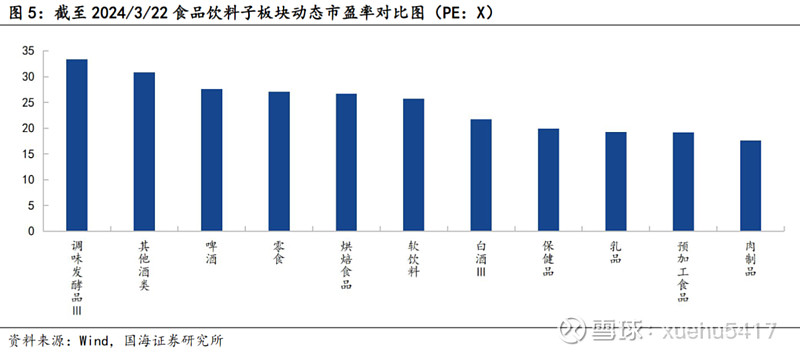

估值方面,截至3月22日食品饮料板块动态市盈率为25.37x,位于一级行业上游位置。食品饮料子板块中,上周(2024/3/18-2024/3/23)调味发酵品Ⅲ(33.37)估值排名第一,其他酒类(30.83)、啤酒(27.57)位列第二、三名,乳品(19.29)、预加工食品(19.17)、肉制品(17.61)估值分列最后三位。

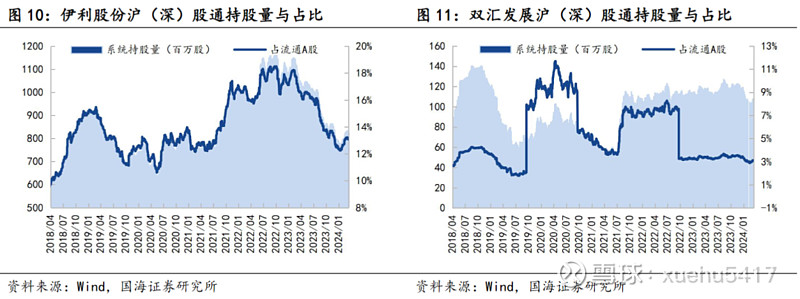

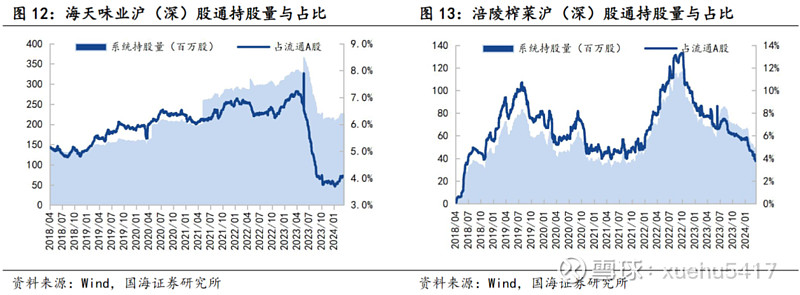

沪股通、深股通上周(2024/3/18-2024/3/23)买入食品饮料:贵州茅台净卖出15.60亿元,五粮液净买入16.63亿元,伊利股份净卖出0.93亿元。

END

重要声明:

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本微信号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。