锂电池新型添加剂行业发展现状#钠电池# #固态电池# #半固态电池#

锂电池电解液新型添加剂是指常规添加剂之外,以DTD、LiODFB、LiPO2F2等为代表的,在锂电池行业发展进程中出现的,主要应用于动力电池领域的,通过少量添加来提升锂电池的高电压、低温循环、倍率性能等水平的添加剂产品。

随着电池厂对安全性、充放电倍率、循环寿命、高电压特性等性能要求的提升,所需的电解液配方复杂性以及与之适配的添加剂多样性将逐步提升。电解液产品的差异性主要体现在针对客户需求调制的配方以及改善性能的添加剂,电解液添加剂是一种低成本、高效率提升电池循环寿命与安全性的产品,少量的添加剂即可明显改善电池性能。

锂电池电解液添加剂种类众多,在电解液中质量占比小、单位价值高,能够定向优化电解液各类性能,如电导率、阻燃性能、过充保护、倍率性能等。基于各类电池的不同特点,以及电池对能量、功率、循环、安全等性能的持续追求,添加剂的重要性尤为突出,甚至可以说添加剂的研发与应用将成为电解液企业最核心的竞争力之一。锂离子电池综合性能要求的不断提升对电解液添加剂提出了更多的要求,添加剂需求量持续增加。

多氟多(002407)5月16日晚间公告,近日,公司与河北圣泰材料股份有限公司(简称“圣泰材料”)签订合资协议书,拟共同投资设立河南氟泰科技有限公司。合资公司注册资本2000万元,其中多氟多货币出资1500万元,占比75%;圣泰材料货币出资500万元,占比25%;主要生产销售电解液新型添加剂。双方此次成立合资公司,将在 新 型 电解液 添加剂,半 固 态 电解质 等方面实现技术互通、资源共享、渠道共建,打造新能源材料产品矩阵。

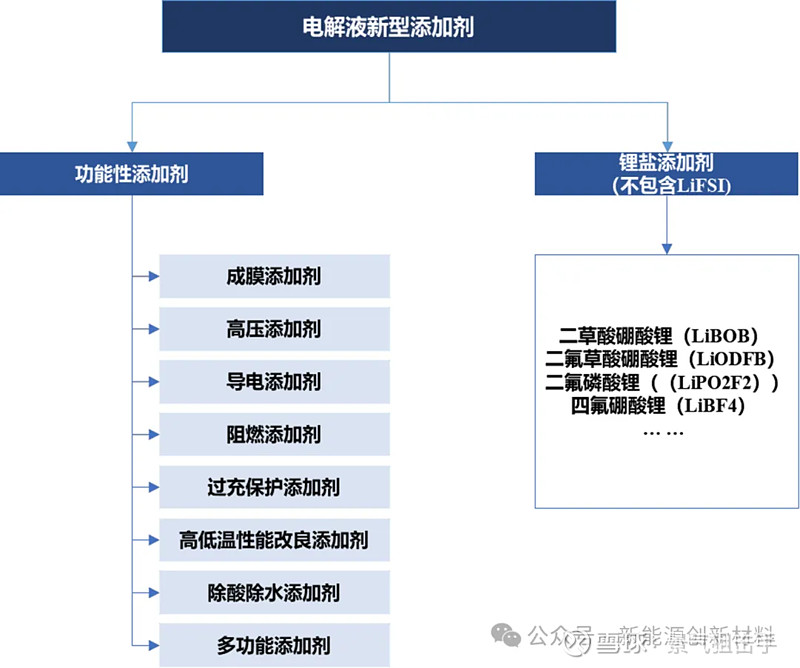

电解液添加剂分类

根据电解液添加剂产品的发展历程,可将添加剂分为常规添加剂和新型添加剂。

①常规添加剂情况

常规添加剂是指VC、FEC等在锂电池行业发展初期出现的应用于3C领域的添加剂产品。之后随着新能源汽车、储能等行业的快速发展,动力和储能电池需求提升,常规添加剂在动力和储能电池中逐步应用并起量,以提高循环寿命、充放电效率等锂电池性能。

锂电池电解液常规添加剂构成情况如下:

近年来,随着锂电池行业的快速发展,锂电池向高电压、高比能、宽温区、高功率、长循环、高安全性等方向发展成为行业共识,常规添加剂VC、FEC、PS的作用效果已经难以满足锂电池的性能需求。

②新型添加剂情况

新型添加剂是指常规添加剂之外,以MMDS、DTD、LiODFB、LiPO2F2等为代表的,在锂电池行业发展进程中出现的,主要应用于动力电池领域的,通过少量添加来提升锂电池的高电压、低温循环、倍率性能等水平的添加剂产品。

锂电池电解液新型添加剂构成情况如下:

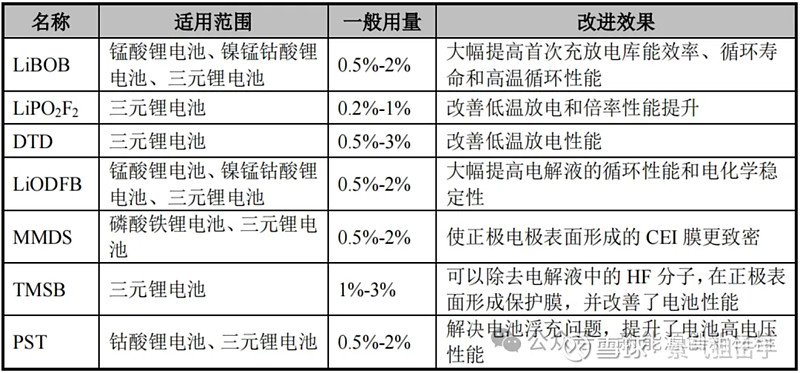

几种主要的代表性电解液新型添加剂作用效果如下:

主要电解液新型添加剂

DTD:改善高低温和循环性能

硫酸乙烯酯通常为白色晶状粉末,生产时多呈现针状晶体状。DTD(硫酸乙烯酯)是一种SEI成膜添加剂,平均添加比例约1%。此外DTD还可用于医药中间体,可用于合成抗高血压药品的原料等。

作为电解液添加剂,DTD有主要作用有:

1)提高电池高温循环、高温储存和低温放电性能;

2)减少高温放置后电池膨胀,降低容量衰减及内阻;

3)抑制电池初始容量下降,增大初始放电容量;

4)提升石墨负极的稳定性,并提升电池循环性能。

1,3-PS:提高电解液的高温性能、安全性能

1,3-丙烷磺酸内酯在硅氧化物电极下形成SEI膜,提高电池的循环寿命和保持良好的储能稳定性。

1,3-丙烷磺酸内酯(PS)具有良好的溶解能力和高低温导电性能,是锂离子电池电解液中性能优良的负极成膜添加剂,对锂离子电池电性能具有重要影响。作为电解液添加剂,1,3-PS可有效改善电池气胀问题,提高安全性能,延长电池使用寿命。

1,4-BS:提高电池库伦效率

1,4-丁烷磺内酯是一种有机硫化合物,属于磺酸内酯类。在添加于电解液后,电池库伦效率更高,即随着电池中电压升高、电流波动幅度相对更小,最终高压下的电池稳定性也得以提升。

随着手机市场复苏、消费锂电池需求量恢复增长,快充已成为手机标配。同时,高压快充电池正在新能源车上的不断普及、且主要以三元材料为载体,有望为1,4-BS电解液添加剂打开全新需求通道。

此外,1,4-BS还可以调节电解质的离子传导性能和溶解度,改善电解质的物理化学性质,优化电解质的流动性和稳定性,提高电池的整体性能。

LiFSI:提高电池的循环寿命

双氟磺酰亚胺锂(LiFSI)是一种新型有机锂盐,但目前行业尚处于产业化初期,工艺水平较低以及规模较小,成本相对高昂,所以多半还是作为添加剂使用。

LiFSI可以作为电解液的添加剂,改善电解液的导电性能和稳定性。通过添加LiFSI,可以提高电池的循环寿命、抗过充和抗过放能力。但使用过程中会破坏正极中的铝箔,可以在LIFSI电解液中加入LIODFB、LIBF4、LiPF6等添加剂以降低此缺陷。

电解液新型添加剂市场现状

出货情况:未来将持续增长

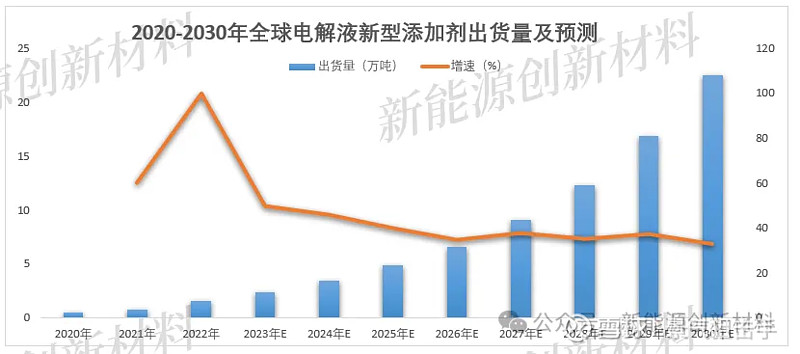

根据数据统计显示,2022年,全球电解液新型添加剂出货量达到1.61万吨,同比增长113.4%,其中中国电解液新型添加剂出货量0.74万吨,在全球的占比达到46.0%。

电解液新型添加剂出货量提升的主要原因系电解液添加剂是提高电池性能最具性价比的材料之一,不同添加剂的应用会显着影响电池的循环寿命、温度范围、安全性等指标。其次,通过使用新型添加剂进行配方设计是电解液企业技术核心所在,也是电解液产品获得附加值的重要途径。未来,随着锂电池技术快速发展,电解液新型添加剂在锂电池电解液开发和应用中将起到愈发重要的作用。

有研究机构后预测,预计到2030年,中国电解液新型添加剂的出货量将达到18.9万吨,全球电解液新型添加剂出货量将达22.5万吨。

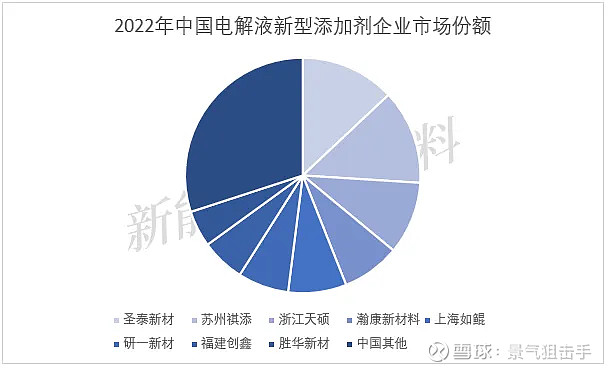

竞争格局:市场集中度较低

从企业竞争格局来看,2022年,以韩国天宝和日本三菱为代表的日韩企业在全球的市场份额占比超过54%,针对中国企业而言,圣泰材料排名第一,其次分别为苏州祺添、瀚康新材料、上海如鲲、研一新材、福建创鑫、胜华新材等。

有研究分析称,受到电解液新型添加剂种类多,添加比例小,产能规模较小,需求较为分散等因素影响,2022年电解液新型添加剂市场集中度较低,CR5企业市占率为53.5%。

预计,随着电解液企业以及华盛锂电等常规添加剂龙头企业纵向和横向布局电解液新型添加剂领域,电解液新型添加剂企业的竞争格局未来将存在较大的变数。

未来展望

未来新型添加剂行业将呈现出以下发展趋势:

国产化替代进程加快

在锂电池的商业化初期,中国生产电解液添加剂的企业较少,主要依赖于日韩供应商,如韩国天宝、日本三菱化学、日本宇部兴产,韩国Chemtros等。2000年以来我国锂电池行业迎来快速发展,市场对新型添加剂的需求快速增长,国内电解液添加剂企业数量逐步增多,相关企业对新型添加剂的合成技术、工艺设备进行持续优化与改进,中国电池厂商电解液配套产品已基本实现国产化,突破了高端电解液新型添加剂长期依赖进口的局面,并开始积极进入海外市场。

近年来,随着海外电解液新型添加剂需求的快速增长,中国厂商参与国际电池供应链的机会逐步提升,出现向日韩、欧美、东南亚国家出口电解液新型添加剂的趋势。目前在电解液添加剂领域,日本三菱化学、日本宇部兴产、韩国天宝等海外企业目前基本只生产除VC、FEC和PS等常规添加剂之外的附加值较高的新型添加剂。

根据数据显示,2022年全球电解液新型添加剂出货量约为1.6万吨,中国电解液新型添加剂出货量约0.7万吨,占比为46%,日韩企业的市场份额为54%左右;预计2023年至2025年国内企业占全球新型添加剂市场份额分别为50.8%、57.1%、67.4%,国内企业新型添加剂市场份额呈上升趋势。

行业集中度进一步提升

在电解液新型添加剂市场发展早期,由于电解液新型添加剂种类较多,单个品种在锂电池中的添加比例较小,相关企业新型添加剂单个产品的产能普遍较小,市场集中度相对不高。

近年来随着我国锂电池产业链龙头企业产能扩张迅速,锂电池产业链的行业集中度不断提升,下游电解液添加剂订单规模也随之提高。加之电解液添加剂行业经多年技术积累后,新进入门槛已相对较高,根据数据显示,2022年国内电解液新型添加剂前五名企业市占率约为53.5%。

未来新型添加剂行业中,只有掌握核心技术、生产规模较大、质量管控严格、原材料供应稳定的电解液新型添加剂企业,才能获得下游头部厂商的批量采购订单,通过与下游客户进行战略绑定获得市场竞争力,行业集中度将进一步提升。

硅基负极电解液新型添加剂是重要的行业方向

在新能源汽车高压快充趋势的背景之下,具有超高理论能量密度的硅材料被认为是缓解电动汽车行业里程焦虑的新一代负极材料。然而硅在脱/嵌锂过程中会反复收缩膨胀(体积变化率约为300%),致使负极材料粉化、脱落,进而失去电接触,造成负极材料的失活。

同时循环过程中不断的体积变化会对其表面固体电解质界面层造成持续不断的破坏,因此难以形成稳定的固体电解质中间相(SEI)膜,这导致大量活性锂和电解液的消耗,最终导致容量快速衰减。硅基负极电解液新型添加剂的研究是电池研究和应用中的重要方向之一。

目前除了含氟、含硼类电解液新型添加剂,其他例如含硅烷、酰胺、异氰酸酯等官能团的新型添加剂也用于硅基负极体系中,提高了该体系的化学和电化学性能。

固态电池、半固态电池、钠离子电池等新型电池的发展

全球锂电池技术持续迭代,固态锂电池、半固态锂电池、钠离子电池等新型电池技术路线可能对现有的液态锂离子电池产生冲击。

在固态锂电池、半固态锂电池技术路线下,固态电解质、半固态电解质可能会逐渐替代传统的有机液态电解液,导致对锂电池电解液添加剂技术路线变革。

在钠离子电池技术路线下,目前不饱和碳酸酯、含氟碳酸酯、含硫化合物、含磷化合物、无机钠盐等主流新型添加剂在钠电池中均有使用,但由于钠离子电池负极常用的硬碳材料相较锂离子电池的石墨负极成膜演变更复杂,形成高度稳定和均匀的SEI膜更困难,未来针对抑制钠离子电池电极-电解液的界面副反应发生、拓宽电化学窗口、构筑稳定均匀的保护层,是筛选合适的钠电池添加剂的重点方向。