2023年年报出来了,这是华能水电去年的考卷,这份考卷不知道大家满不满意,我是挺满意的。

净利润72亿元,基本每股收益0.4元,净现金流140亿元,每股分红0.18元。按照目前9.6元股价,市盈率24倍,股息率2个点左右。

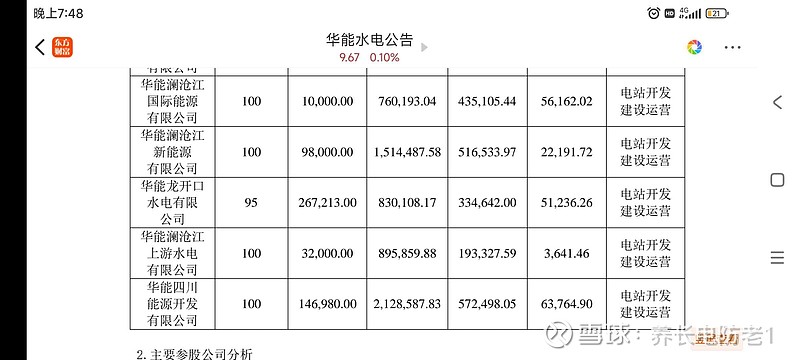

金中公司权益收益1.2亿元,华水还好买回了一点金中股权,否则亏大了。大朝山公司权益收益0.6亿元,收益非常稳定。

华能澜沧江国际净利润6亿元,澜沧江新能源净利润2.2亿元。龙开口水电净利润5.2亿元。华能四川净利润6.4亿元。这几个联营公司业绩非常强大。

折旧期初2027亿元,其中大坝1670亿元,机组设备344亿元,这就是这些电站刚造好的价值。

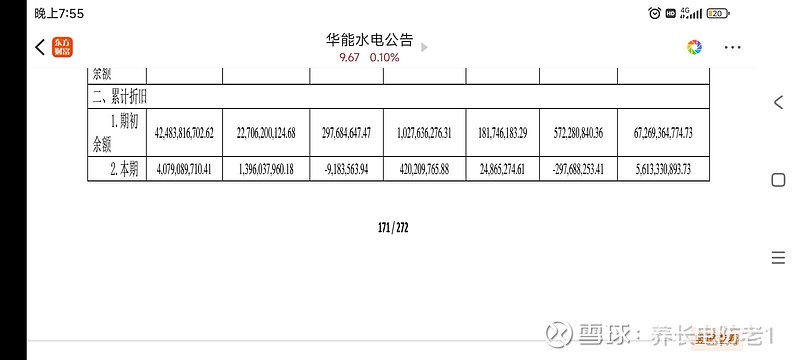

累计折旧673亿元,其中大坝累计折旧440亿元,机组累计折旧220亿元。

2023年折旧56亿元,其中大坝折旧40亿元,机组折旧14亿元。2022年折旧53亿元,大坝折旧39亿元,机组折旧13亿元。增加的3亿元折旧应该是华能四川和新能源带来的。

折旧期末1360亿元,其中大坝1220亿元,机组130亿元。

项目清清楚楚,这些资产非常扎实。大家记住我们买的公司背后是资产,这些资产扎不扎实硬不硬,决定了你投资的风险。

很多投资者他买了股票根本不去想这些股票背后的资产。

比如你买房地产股,这背后的资产是房产,你要想这些资产稀不稀缺。然后你坐高铁看到到处都种的房子,密密麻麻。这种风险就一目了然了。

新建项目方面,托巴电站余额153亿元,硬梁包电站余额81亿元,这两个电站即将投产。

新能源投资余额61亿元,如美电站投资余额41亿元。

华能水电现在分红维持在五成原因是有不少在建项目,华能水电未来的成长预期要比长江电力好。

对于华能水电大多数人都觉得贵了,毕竟24倍市盈率了。对于我来说,我仍然坚持华能水电无风险价格5元的判断。

如果你能接受9元买入跌到5元面不改色心不跳,并且心里充满喜悦,那么就可以买。

对于卖出,我是不会卖的。长江电力股息率是比华能水电好,但是成长性不如华能水电。我觉得持有这两个股票晚上能睡得着。

如果去买别的股票,那不如拿着华能水电呢,毕竟成长逻辑非常明确。其实我也想找到一个像2019年4元的华能水电那样的股票,但是目前找不到。

别看很多股票跌了很多,但是不是股票跌的多风险就更小。有可能那些股票跌的多的,仍然有着巨大的风险。

从2019年买入华能水电,很幸运能持有这个优秀的股票,至少我眼里是优秀的。

长江电力如果不出意外应该是十倍股,这一点怀疑的人越来越少了,而且是涨上去就不下来的十倍股。希望华能水电也是十倍股,相信华能水电会沿着自己画的饼扎扎实实的走下去。

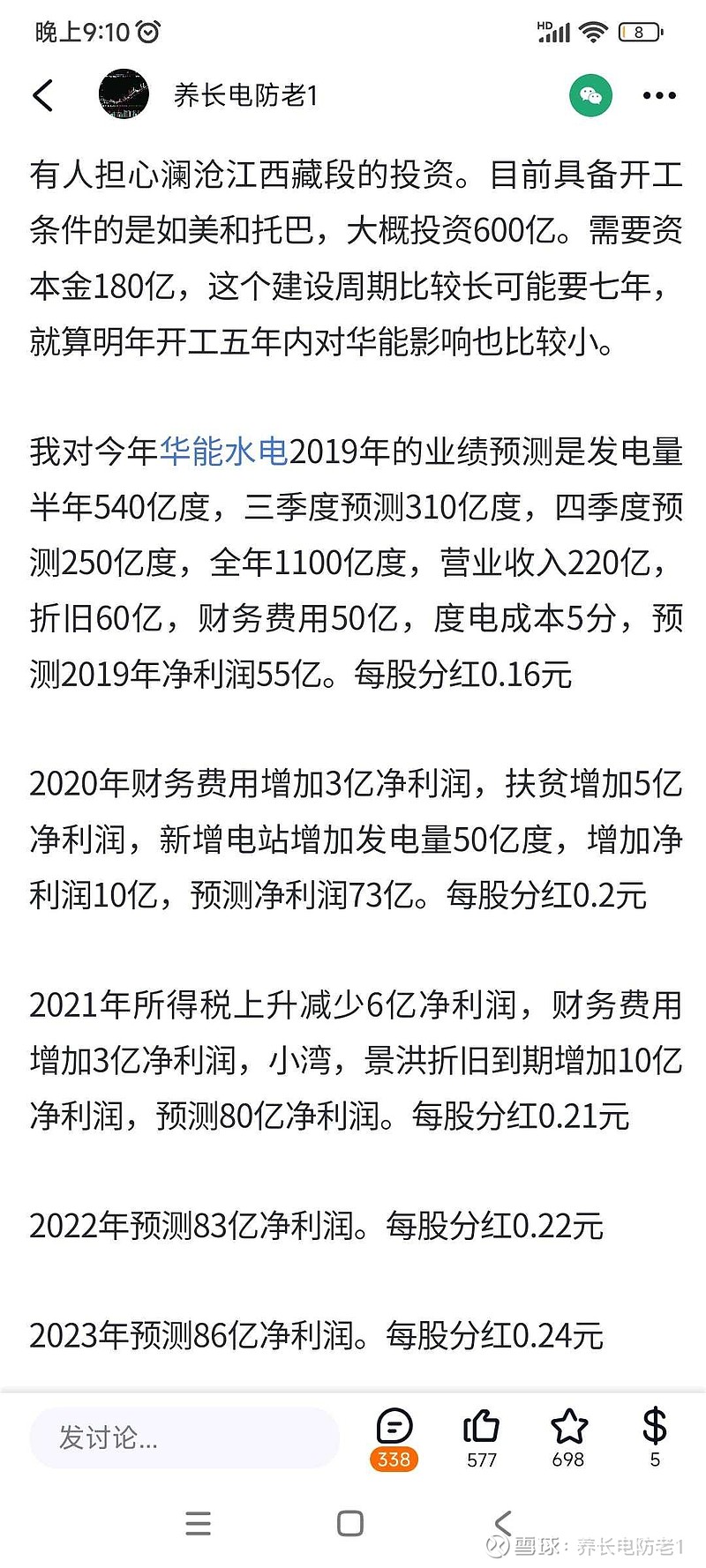

2019年当时我在雪球预测华能水电2023年净利润86亿元,每股分红0.24元,实际是净利润72亿元,每股分红0.18元。现在来看当时的预测有点乐观,但是投资追求的就是模糊的正确。

以上就是我对华能水电这次考卷的看法,水平有限,仅供参考。