文:大富翁,微信公众号:贫民窟的大富翁,理性投资,快乐赚钱,欢迎对投资感兴趣的朋友一起交流。

一个优秀公司的财务报表揭露的内容完整、数据详实,逻辑严密,是学习行业知识的最佳教材,中国平安2019年中报出来以后在分析大致的投资价值之后,我开始深挖行业知识,深度学习,围绕财险部分,P28~P33,写了一篇专题分析,今天主要围绕中报的内含价值分析部分讲解。本文的数据和图表主要出自中国平安2019年半年报,P52~P63,可比照阅读。

一、 内含价值的基本知识

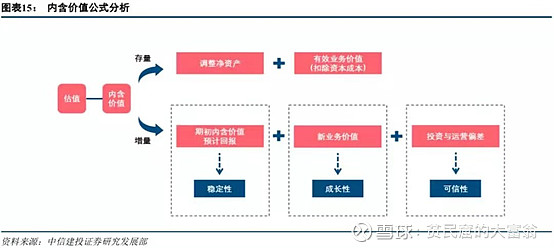

为了全面衡量寿险的自由现金流贴现价值,我们用内含价值表示。

内含价值(EV)等于:

(1)调整后股东净资产 ,加上

(2)在有效人寿保险业务基础上预期的未来税后可以分配利润(叫“有效业务价值”),减去

(3)偿付能力额度持有成本。

用大白话解释就是,所谓内在价值,一部分是公司的净资产,另一部分是公司现有的保单未来可能带来的可分配利润,然后减去持有这些保单的成本。

但这里的这个净资产要加上一个“调整后”,因为保险公司的资产大多是金融资产,市价波动大,所以资产的账面金额需要经常调整才能更真实地反应其价值。这里所说的现有保单未来可能带来的可分配利润是通过一定的折现率折现到当期的,且中国的保险公司这个折现率给的比较高,一般在10%以上,比较保守。

问题又来了,为什么净资产还要减去一个持有偿付能力额度的成本呢?

同银行类似,保险也是个高杠杆运营的行业,理论上来说,不需要自有资金都可以,同样出于审慎原则,监管部门会对保险公司的赔付能力进行监管,要求保险公司有一定比例的自有资金,类比于银行的核心资本,保险公司的是偿付能力额度。监管部门要求的最低偿付能力额度同风险准备金直接相关,可以简单理解为准备金*4%+风险保额*0.3%。最低偿付能力额度是指保险公司应该具备和业务规模相关的偿付能力额度要求,它属于所有者权益的一部分,这部分用于抵御责任准备金不够时的兑付风险,同时,这部分也不能用于向股东分红。

根据监管要求,保险公司的最低偿付能力额度,只能留着准备风险赔付,股东不能瓜分(虽然这部分属于公司所有者权益),但是在资产端,不管你是负债还是所有者权益,也不管你是不是最低偿付能力额度,统统会拿去投资,投资收益率也是按照预定利率估算。

在计算寿险内含价值时,最低偿付能力额度要再按照折现率折算回来,但是,预定利率(比如5%)远低于折现率(比如11%),因此,折现回来以后,就会远低于现在的账面价值,损失部分就叫持有偿付能力额度的成本。

最低偿付能力额度折现值=最低偿付能力额度-持有偿付能力额度的成本。

这个持有偿付能力额度的数字一般不大,有时候就会被忽略。

二、 剩余边际的增量理解

中国平安半年报中关于内含价值的最新表述是:内含价值指调整后股东资产净值,加上本公司寿险及健康险业务的有效业务价值(经就维持此业务运作所要求持有的法定最低偿付能力额度的成本作出调整)。内含价值不包括日后销售的新业务的价值。

如图可以看出平安在实际计算内在价值和定义是一致的,也说明新业务价值严格意义上不算内在价值的新增值,需要扣除一个持有偿付能力额度的成本。

寿险公司的利润分为承保利润和投资利润两部分,资产配置上由于险资的特性均以固收类资产为主,按照可比口径细分投资资产可以看出各家投资策略上的差别,平安权益类资产相对较高,而太保则最少, 相对最保守,新华非标资产配比较高 2019 年或有下降,国寿定期存款偏高资金运用效率有待提升。从投资收益 率来看,国债利率及权益市场波动是主要影响因素,由于历年到期重配资产占比较小约为 20-30%,国债利率短 期波动幅度不会过大,所以国债利率的影响相对长期,净投资收益率相对波动较小,而权益市场波动是总投资收益率的主要影响因素。这里讲两个,一个是可以理解我们在看保险财报的时候经常发现有个名词叫做利息收入,一个是提醒大家注意保险公司的投资是强监管之下的投资,有的人说自己炒股年化多少多少,平安怎么这么水,这里可以解释。

我国会计准则 CAS25 中规定,原保险合同准备金分为四类,寿险责任准备金、长期健康险责任准备金、未 到期责任准备金分别指“为尚未终止的人寿保险责任、长期健康保险责任、非寿险保险责任提取的准备金”,而 未决赔款准备金指“为非寿险保险事故已发生尚未结案的赔案提取的准备金”。按照性质可以直接简单归纳为两 大类——未决赔款准备金和未到期责任准备金,未到期责任准备金的计算公式为:未到期责任准备金=合理估计负债+风险边际+剩余边际。

合理估计负债是指合理估计的保险公司未来现金净流出额的现值;风险边际是指为应对预期现金流不确定 性而提取的准备金,相当于一个安全垫,如果实际经验好于最优估计假设,则这一部分最终会释放进利润;剩余边际是指保单隐含的未来利润,因为保险合同初始确认时不能确认首日利得,所以计提进准备金,在未来保险期间逐步摊销释放进入利润。

当前规定下,剩余边际在初始计量时已经锁定,随后不会因估计的任何变化而进行调整,在未来保单期限 内进行摊销时所采用方法分为保额类载体摊销和现价类载体摊销。

期末剩余边际=期初剩余边际+新业务剩余边际+预期利息增长-剩余边际摊销+营运偏差及其他,新业务剩余边际是当期剩余边际流入的主要贡献科目,剩余边际摊销是当期剩余边际流出的主要影响科目。 新业务剩余边际的增长主要来自新业务价值,二者差异在于税收和资本成本、贴现率等经济假设方面。

三、 内含价值的增量计算

如图,根据公式期末内含价值=期初 内含价值+内含价值预计回报+新业务价值+投资与经营偏差等,我们逐个因子进行分析

1、 新业务价值

新业务价值由新单保费和新业务价值率共同决定

代理人的规模是存在上限的,而随着经济的发展,投保人关于保障的需求得以爆发,要做到这点就必须进行转型,改善结构,要想把高价值的保单卖出去,这样的保单销售难度大,权责时间长,对于投保人很重要,就必须建立一支高质量的代理人队伍,从传统的产品销售转型到产品+服务的新型销售,这一定会体现在代理人的产能以及代理人的收入上面,因为只有较高的收入才能支持高质量的代理人。

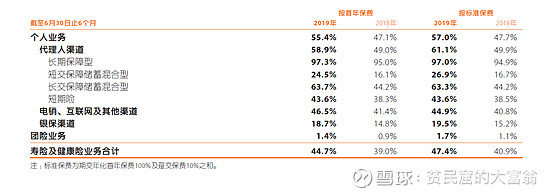

新业务价值率的高低基本上由产品策略决定,根据中国平安披露的数据,不同险种的价值率表现为:长期保障>长期储蓄>短期保障>短期储蓄。

如图可见个人业务和代理人渠道的结合才是赚钱的利器,团险业务基本不赚钱,银保渠道的新业务价值率连代理人渠道的四分之一都不到,也就是说同样的保费,四倍的银保渠道才能抵得上代理人渠道,今年中报显示,代理人渠道实现新业务价值361.97亿元,同比增长

2.5%;代理人人均新业务价值同比增长8.5%;代理人渠道新业务价值率58.9%,同比提升9.9个百分点。关于银保渠道是这么讲的,2019年上半年,除代理人渠道外,其他渠道合计新业务价值48.55亿元,同比增长24.9%。其中,公司银保渠道期交转型战略有序推进,在期交业务快速增长的同时,保障型和长期储蓄型业务占比进一步提升,带动新业务价值同比增长76.8%;银保渠道新业务价值率持续优化,同比提升3.9个百分点。

显然公司的产品结构是全渠道在转型,但是渠道的比较中,银保渠道的价值比代理人渠道还是差太远。综合来看,保费的重要性较以往有所降低,我们更应该关注价值较高的新业务销售情况。

2、 期初内含价值预计回报

期初内含价值预计回报是在某一评估时点上,期初存量内含价值自身的增值,包含有效业务价值预计回报和净资产预计回报两个部分,有效业务价值和净资产是内含价值的主体。

净资产部分按照预期的投资收益率增长,一般约为 5%;有效业务价值是指所有未到期保单未来利润的现值之和(扣除要求资本的成本),随着时间的流逝,折现因子时间期数减少,因此这一部分会逐年释放出增量,整体按照内含价值评估的折现率增长。当前四家上市公司采用的贴现率平安、太保为 11%, 国寿 10%,新华 11.5%,贴现率越高、有效业务价值相对越低,但每年有效业务价值预期回报增长的上限就越高。

由于 EV=ANAV+VIFB,所以内含价值的增长速度会介于投资回报率和贴现率之间,并且有效业务价值占内含价值的比例越大,内含价值的增长速度越接近贴现率。

备注1:几个概念重新回顾一下,内含价值是对一个寿险公司的经济价值的估计,不包括未来新业务产生的价值,直接反应寿险公司当前的经营成果。

内含价值指公司有效业务价值(VIFB,Value of in-force Business)和调整后净资产(ANAV, Adjusted Net Asset Value)之和。调整后净资产等于净资产扣除偿付能力额度后的余额,也称为自由盈余(FS, Free Surplus)。

所以最终公司内含价值:EV=VIFB+FS;

备注2:怎么理解“有效业务价值是指所有未 到期保单未来利润的现值之和(扣除要求资本的成本),随着时间的流逝,折现因子时间期数减少,因此这一部分会逐年释放出增量,整体按照内含价值评估的折现率增长”?

我们假定一个简单的模型,五年期,每年的赚100亿,折现率11%,那么今年的这个资产价值就是90.09+81.16+73.11+65.87+59.34,这是一个贴现值,对吧。一年后这个数值变为多少了呢?一年后,原本第五年的100亿需要按照11%的贴现率贴现四次,现在只需要三次了,其资产价值为100+90.09+81.16+73.11+65.87,显然欣慰折现因子期数的减少,其现值增加,这就是预计回报。如果这是一个连续的模型,第六年同样赚100亿,那么最后的折现值为100+90.09+81.16+73.11+65.87+59.34。

备注3:内含价值预期回报的稳定释放为内含价值的增长提供了一个安全垫,也就是说,即使新业务价值零增速, 内含价值依然会保持正增长,由内含价值转化的利润表中的利润也是正增长,假定一个极端情况,内含价值全部由新业务价值组成,而且公司不再发展新业务,那么由于内含价值在贴现率的释放,在模型假设期间内,我们的利润表中利润还是有一个11%的收益。

3、 投资与运营偏差

严格按照内含价值的定义,投资与运营偏差不属于内含价值,但是可以作为一个外部的指标,观察内含价值背后一系列假设的可靠性。

报告期内的内含价值只能体现现在时点上过去的经营成果,那么如何估算现阶段经营的内在价值呢,在这里就要引进另一个评价险企价值的重要指标:ROVE。

如图是中国平安半年报P56的内容,蕴含的信息非常丰富,内含价值的增量部分+偏差及假设变动就是内含价值营运利润了,所以说ROEV主要衡量的是期间内含价值的运营成果。

总结一下,内含价值的增长基本上由 NBV增速和内含价值预期回报率来决定,其中内含价值预期回报是稳定的,我们重点关注NBV的增速就可以了。NBV 每年的增加又会贡献有效业务价值从而贡献预期回报,从而使得内含价值的基数越大,那么期初内含价值的预期回报就会越大,成长因子的优秀变现不断增加稳定因子的权重,当底盘足够大,成长因子的效果就会减弱,那么当 NBV 增速高于内含价值预期回报率时,EV 增速在足够长的时间将最终收敛于 NBV 增速,此时 NBV 增 速对 EV 增速起到主导性影响作用;当NBV 增速永远为 0 的悲观预期下,保险公司 EV 增速会逐渐下降最终收敛于投资回报假设(约5%),当 EV 增速下 降到 10%以下时,基本已经失去成长性,此时指标 ROEV同比增速很低,保险行业沦为稳定性行业,其估值无限接近于EV。

结论:NVB的增速决定ROEV的增速,最后决定了保险企业的估值水平,即P/EV。

树虽然不会长到天上去,但是会长得很大。@今日话题 @雪球达人秀 $中国平安(SH601318)$ $中国太保(SH601601)$ $新华保险(SH601336)$ #中国平安2019半年报##保险股投资攻略#

说一个结论,现在新华保险的投资价值已经很高了,毕竟四年没怎么涨,而中国平安四倍,太保依然很低估,中国平安单纯考虑保险业务确实不如前两者,看点就是综合金融了