基于前期QVT选股结果(文末附录)继续对选入个股进行观察,选出的股票大多从ROE、ROA、内在收益率等方面评估较好,但由于仍需要进一步对个股的增长可靠性、稳定性进一步跟踪观察,所以每天对其中的个股进行跟踪。选股逻辑、选入列表相关内容将会附在文章后面,选股的有效性测试可参考5月31日文章:QVT选股有效性测试。

一、个股观察

1、交通银行(SHSE.601328)

始建于 1908 年,是中国历史最悠久的银行之一,1987 年重新组建成为中国第一家全国性的国有股份制商业银行,总部设在上海。2005 年 在香港联交所挂牌上市,2007 年在上交所挂牌上市。2022 年,按一级资本排名,居全球银行第十位。

拥有手机银行、网上银行等线上服务渠道,以及境内 2,800 余家网点、境外 23 家分(子)行及代表处,为 246 万公司客户和 1.9 亿零售客户提供综合金融服务,包括存贷款、产业链金 融、现金管理、国际结算与贸易融资、投资银行、资产托管、财富管理、银行卡、私人银行、资金业务等。

2022 年末,集团资产总额 129,924 亿元,较上年末增长 11.37%;实现归属母公司净利润 921.49 亿元, 同比增长 5.22%;不良贷款率 1.35%,较上年末下降 0.13 个百分点;拨备覆盖率 180.68%,较上年末提升 14.18 个百分点。

从主营收入构成来看,利息净收入占主要部分,62.25%,其次是手续费级佣金净收入,占比16.35%,其中公允价值波动收益、汇兑及汇率产品净收益相对来说波动较大,但整体占比不高。

从贷款投向来看,公司类贷款占比65%,存款也主要来自给你公司类存款,占比约64%。

利息收入取决于来自生息资产和利差水平,2022年生息资产增长10.86%,从季度同比看,2023年一季度增长9.51%。

净利差变动情况如下:

2023年一季度净利差下降14.74%,相对前期来说整体降幅较大,从年度数据看也是如此,2022的降幅是近年来波动较大的一次,因此从收益的稳定性看,相比前几年收益稳定性有所下降。

(2)估值状况

从年报数据看,公司净资产收益率在2022年偏低,从年度、季度的净资产收益率波动来看,最低与最高之间都相差较大,说明整体波动较大。

从净资产收益率的角度看,从年度数据看,2022下降了3.13%,但从季度数看级别保持稳定。

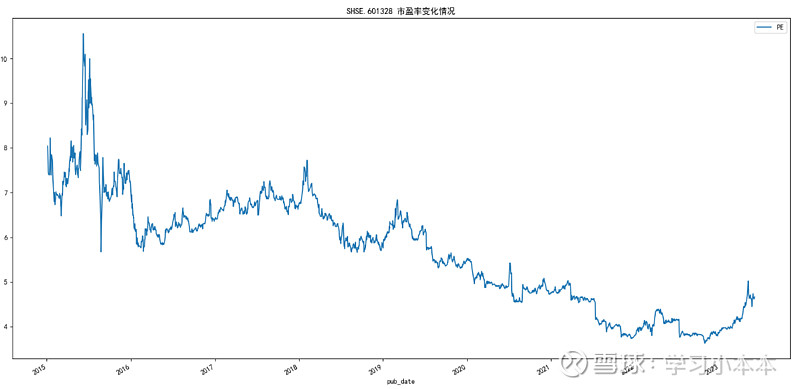

从PE(TTM)的角度看,当前市盈率在4.66倍左右,即,假设盈利状况不变的情况下,约4.66年的盈利可达到当前的市值。

(数据来源:通联数据、华泰证券)

从PB的角度看,当前PB为0.5,即,当前的市值是净资产的0.5倍。

(数据来源:通联数据、华泰证券)

以假设的历史符合增长情况来评估的话,当前隐含的内在收益率较高,但基于前面对增长的稳定性分析,内在收益率的评估结果稳定性需要打个折扣。未来现金流折现的内在收益率变化情况如下:

(数据来源:通联数据、华泰证券,模型仅供参考,需充分评估假设的合理性)

(3)风险因素

证券行业财务杠杆较高,据2023年一季度报,公司资产136542亿元,归属母公司所有者权益为10459亿,占总资产比例7.66%。

公司整体生息资产规模保持增长,但净息差在下降,从2023一季度看,净息差降幅较大。

季度最新不良贷款率为1.35%,相对前期同比下降8.78%,但整体市场环境下行时,不良贷款比例可能大幅暴露。

市场有风险、投资须谨慎!

附:价值选股逻辑(QVT)、选股列表

一、价值选股逻辑(QVT)

通过对个股历史增长的分析,以历史增长的波动情况作为未来的估计,计算各个个股的现金流折现,从而计算每个个股的隐含的内在收益率。这方式对相对稳定增长的企业具有较好的参考价值,但对增长变化较大的企业会出现明显低估或高估,因此,通过质量(Quality)相关因子对选股范围进行限制,从而选择总体估值(V)较低,性价比较高的个股,并在调入调出时对超卖超买等趋势(Trend)进行简单过滤。在调入后不会根据走势进行调整,仅在不符合质量要求或内在内在收益率较低、性价比较低情况下进行调出。

选出的结果具有一定参考价值(可参考5月31日文章:QVT选股有效性测试),但肯定存在过拟合、以偏概全、历史视角等各类问题,但其中任何一个个股都可能有巨大的下跌风险,作为股票池也同样可能存在较大的下跌风险,测试过程中部分股票持仓时间也可能非常长,最长的高达几年,因此,可作为观察列表,不可作为投资交易依据。

二、选股列表

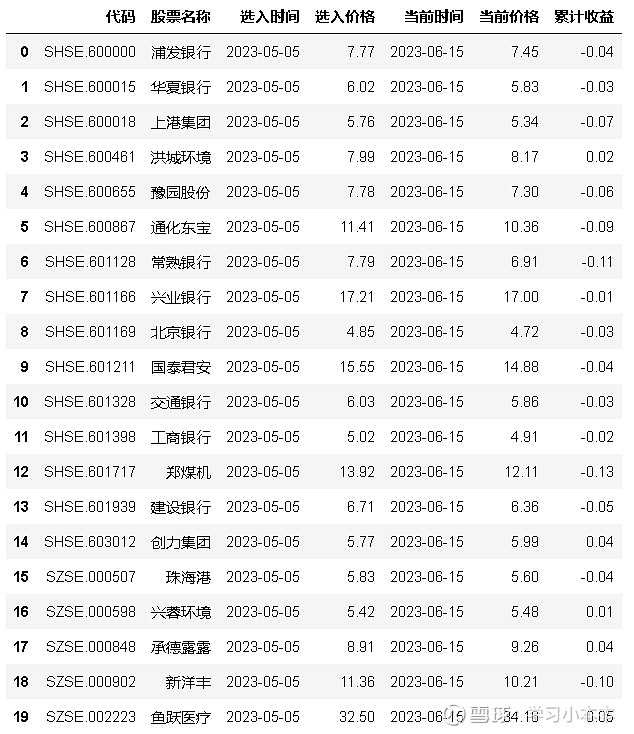

为方便统计,以2023年5月1日作为起始点,实际选入为5月5日,选入的股票如下:

(数据来源:通联数据、华泰证券,顺序无代表含义,以代码进行排序)

市场有风险、投资须谨慎!

文中包含的各类数据及模型估计均可能存在严重缺陷,请谨慎求证,仅供参考。