总结:三季报,预期内,没改善,也没暴雷,大额应收的问题一直存在,以前经济好的时候,赊销扩大是好事,可以迅速提高市场份额;但是遇到需求瓶颈期,赊销的劣势也会迅速被放大。目前还有个年底坏账计提的风险在。

今晚特意画了几个图片看一下雨虹总体来的财务表现趋势:

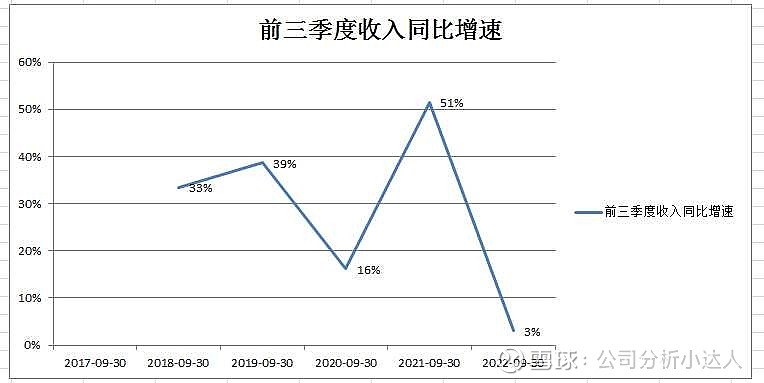

首先

需求端:极速放缓

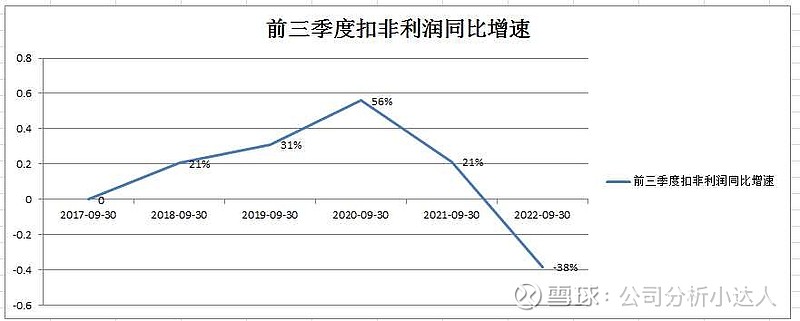

利润端:在沥青价格高企,下游需求变弱情况下也是大幅走低

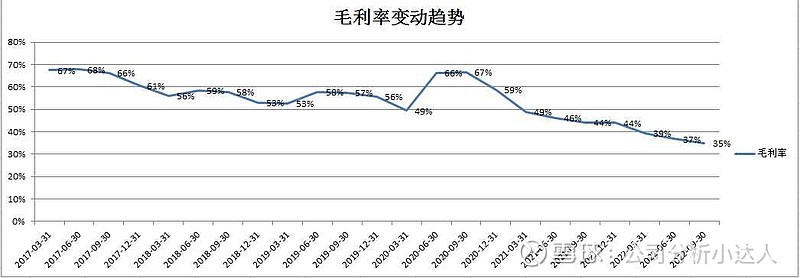

毛利率:是在不断下滑,验证了价格涨价乏力,成本压力不减

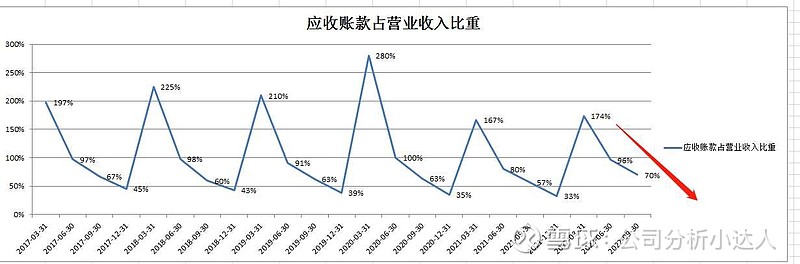

应收款结构:观察到应收款占收入的比重在每年都是呈现前高后低的趋势,行业特性,使得一般应收款都是年底追回来多点,但是即使到了年底会有收回趋势,但是仍然占比高企,且不说收回来多少,但是暴雷的风险大家怕,等下还要提多少减值都不懂,是个大雷。

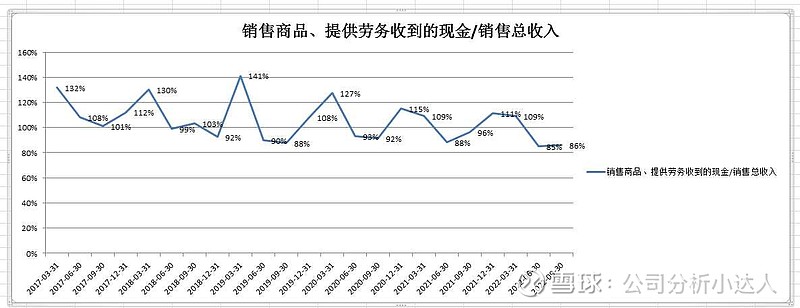

另外,收现质量在逐步走低,也验证了地产现金流压力不减。(这里有谁能解释下?分析的似乎跟上面提到的有点矛盾,因为这里的收现比还是不低。)

再看看应收账款占总应收款的比例是比较稳定的,(很稳定的高)应收账款可收回性全看公司实力和信用,在目前经济不好的情况下,也是挺高风险。应收票据不知道其中多少商业汇票和银行汇票,故只拿出应收账款来讨论。

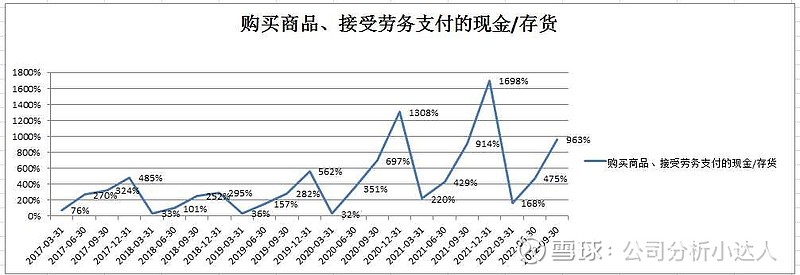

再看看买存货花的钱

2021年大量买存货,指标升高。也可以粗略印证,雨虹压了不少沥青在2021年底,然后才使得一季度展现出来的爆好业绩,那时候历史是没那么贵的。等存货耗尽了,就尽显疲态了。然后二三季度买存货又抬升了,没办法,耗尽了存货不得不高位接盘,虽然回调了一点,但是不多。