$格力电器(SZ000651)$ $美的集团(SZ000333)$

空调本身是一个舒适气候型产品,应用场景伴随活动空间的增大而不断增多,是长时间尺度上气候变化的受益品类。

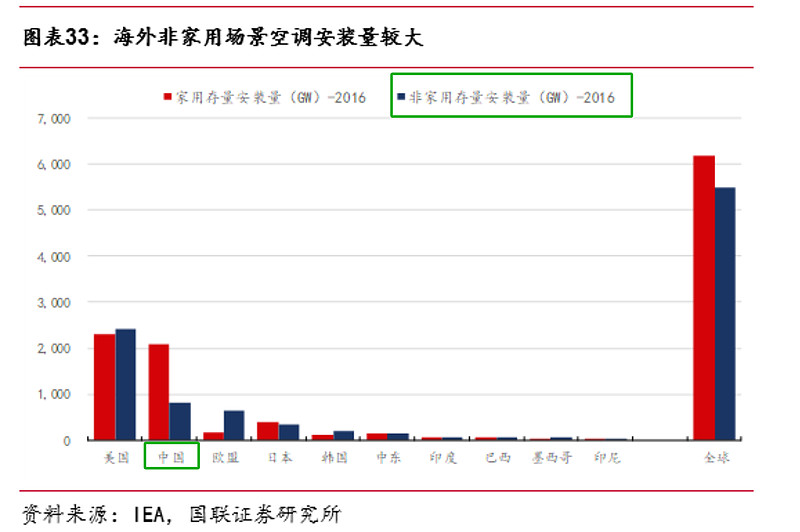

上面这幅图可以看到,美国的非家用空调市场占比要高于家庭市场,为什么?因为美国经济发达,经济越发达,大家的活动范围越大,就有越多的非家庭区域装上空调。

想想我们小时候,这些非家庭场景(酒店,餐馆,写字楼,购物中心,按摩店,剧院,球馆等等)都是非常少的,随着经济的发展,人们旅游,商务,休闲等各方面活动增多,越来越多的出现在这些公共场合, 这就伴随着非家庭场景的空调使用量越来越多。此外,还有一些工业场景对空调的需求也越来越大(例如:数据中心,储能中心)

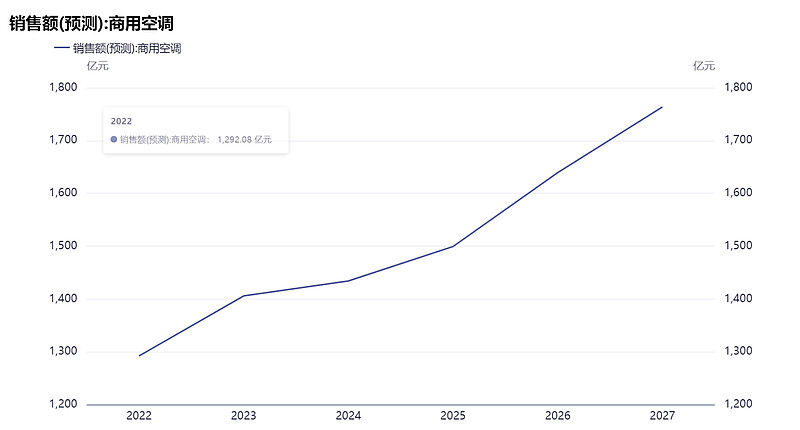

根据产业在线的数据显示,我国商用空调预计将会从2022年的1292亿元,增长到27年的1763亿元。年均复合增长率达到6.41%。

按照咨询机构给的数据,当前中国家用空调与商用空调的占比分别为70%,30%。那么即便在家用空调不增长的情况下,商用空调增长到与家用空调一样的规模(从美国的经验来看,商业空调大于家用空调市场),对空调总市场规模也还有40%空间的拉动。

之前我在网页链接{格力电器笔记 }这篇文章中论述了中国家庭空调的保有量相比于发达国家还有较大的提升空间,那现在这篇文章想说的是:考虑到家用空调未来还有增量,若未来商用空调市场份额达到家庭空调的比例,那么中国非家庭场景的空调有更高的发展空间。

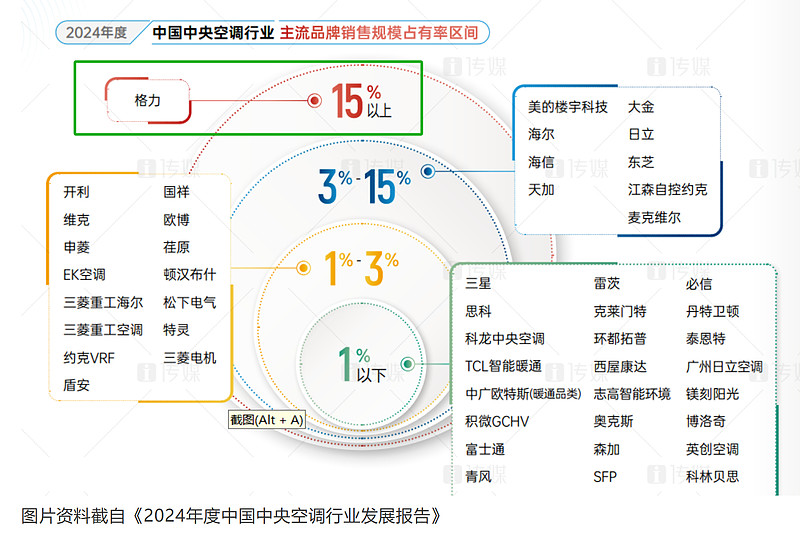

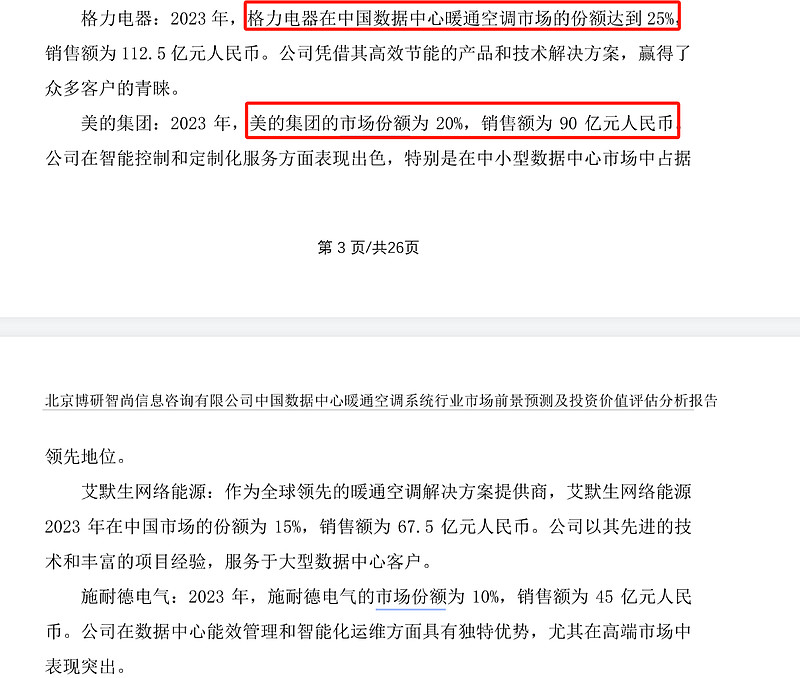

格力在非家庭领域空调情况:中央空调、数据中心空调市场占有率第一

格力的中央空调业务24年市场占有率15%。装中央空调的B端客户占比更高,例如一些大型的数据中心,写字楼等。

由于中央空调的客户中B端占比更高,B端客户相较于C端客户更加专业、理性,受到广告宣传的影响相对较小。因此,可以看到这一领域的传统空调巨头占据了头部市场(格力,美的,大金,海尔,日立等);而倾向于线上销售,针对C端的空调品牌实力较弱(奥克斯,小米等)

值得说明的是,数据中心空调是更加细分的中央空调,格力在数据中心领域的空调市场占有率达到25%(数据来源于北京一家咨询机构,仅供大家参考),要比中央空调15%的市占率更高。格力的数据中心代表性项目参见:(臻选|2024年格力中央空调数据中心十大精品项目盘点)

网页链接{格力电器笔记 }

空调价格战有效么?—龙头份额提升效果极为显著

网页链接{格力市占率下降的原因 }

网页链接{从《董明珠传》看格力的价格策略 }

精彩讨论

庶人哑士06-17 11:11中央空调和制冷剂用量之间的关系,需要从两个维度来考虑:

1. 所有的人员活动的封闭空间,可能都需要空调,但是只定性不定量可能会有很大的误导性。图片是deepseek搜出来的过去20年住宅、办公、商业的总体量(酒店就不用考虑了,比住宅配空调的比例高多了。工业建筑一样,工艺需要配的地方早就配了)。对比一下这个体量,就知道所谓的中央空调的市场空间和家用比起来就九牛一毛了。而过去十年是商业办公竣工的高峰期,这期间盖的楼大部分都已经配了空调了。

2. 中央空调也分两类:水系统和氟系统。水系统要用到制冷剂的地方,也就是机房里主机那一点,只有氟系统才需要制冷剂供至末端房间。所以两种系统使用的制冷剂的量,差距很大。一般水系统用于大型商业、高端办公和星级酒店,氟系统用于小型商铺、低端写字楼和经济型酒店。这样一分之后,中央空调带来的制冷剂使用量就更少了。

结论:关注制冷剂不用过多关注中央空调市场,主要盯着家用就行了。除非关注某个细分品类,比如专门用于大型中央空调的R134a。

modest_06-16 23:56(1)我觉得国补退坡后的这种压力无法避免,并且由于格力空调售价较高,对格力的影响更大(没有国补后,消费者对价格的敏感度更大。从国补开始后,格力的市场份额反弹也可以看出格力受到国补的影响更大)。

(2)投不投资,你就做保守估计,放弃边际变化思维,按照绝对回报的思维看是否比你的机会成本更好。我认为降低边际变化思维在投资决策中的权重,增加绝对回报思维的权重是散户的比较优势(卷边际变化,散户怎么卷的过机构?),散户做投资要重视绝对回报。

(3)最后,我认为国补退坡后,格力业绩边际变差已经被资本市场定价了,要不然为什么公司业绩增长,却只有不到8倍的估值。所以针对您说的格力这个案例而言,由于业绩边际变差已经被一定程度定价,投资决策也应该降低一些边际变化的思考的权重。

手机打字,说的有点绕,表述不清楚的还请见谅。$格力电器(SZ000651)$

庶人哑士06-17 12:17补充一点:券商、奥维云网、产业在线以及上市公司财报口径里的中央空调,和行业内常规叫法的中央空调有比较大的差异。前者把现在很多新房配置的VRV多联机空调(也就是俗称一拖多)也叫作中央空调,但是行业内更多还是把它成为“家用机”。所以你可以看到美的、格力等的中央空调市占率是远高于约克、开利、特灵的,而行业内默认约克、特灵的大型冷水机组才叫中央空调。这些冷水机组用的就是R134a(约克和开利)和R125(特灵)。

也就是说,目前大型中央空调的主流制冷剂主要就是这两种。这个使用量和R32这种家用机比起来,是非常非常少的。R134a除了大型中央空调外,几乎全部的汽车空调也都在用。而它的配额和产量却远低于R32,也从另一个角度证明了大型中央空调的量有多低。R125除了中央空调外,还用于R410A和R407C等混合制冷剂,而这两种制冷剂,刚好就是用于VRV多联机的。

Elon翻开每一页06-16 21:10学习一下。虽然不买空调企业,但是最近在看制冷剂行业。。。

全部讨论

学习一下。虽然不买空调企业,但是最近在看制冷剂行业。。。

一说起空调,99%的人都只会想到家里那个使用场景,其实商用空调空间大得很,空调的细分领域很多的,这也是我投资格力的一个出发点。

工业企业使用的空调,基本上全年24小时开着,即使每年做维保,但是8—10年后故障率也很高,就得换新的了

感谢分享。我之前对空调的需求做过一次本质推演,大意就是封闭空间就需要空调,而人类活动愈加丰富,封闭空间就会愈多。

美的2024年的年报第19页提到:

从行业竞争格局来看,国内暖通、电梯及楼控的竞争格局都比较相似并具有两大特征,一是外资与合资品牌占比高,二是市场集中度较低,根据《暖通空调》、产业在线以及长江证券研究所的数据显示,2024 年中央空调外资品牌占比约为 42%,仅四家厂商的份额过 10%,长尾效应依旧比较明显。

从市场规模和发展前景来看,根据产业在线数据显示,2024 我国中央空调不含税销售收入为 1,447 亿元,同比微幅增长,其中国内销售占比约为 84%;中央空调应用领域主要分为住宅、商业、工业、公共建筑等,按业务类型分,ToB 业务销售占比在 70%以上,从产业发展来看,中央空调非住宅部分周期性要小于住宅部分,与基建投资更相关,政府公建、交通运输、数据中心、文教娱乐、医疗等下游细分领域成长潜力较大,长期保持较高增长的确定性强。

2024年美的的智能建筑科技板块(商用空调包含在此版块内)营收285亿,占总营收3740亿的7.6%。

根据海尔年报及美的港股IPO文件:

欧睿数据显示,2023 年北美家电市场零售规模达到 1207 亿美元,2013-2023 年复合增长 5.4%,其中销量复合增长 1.5%;价格是北美家电市场增长的主要动力,均价从 2013 年的 128 美元上涨至 2023 年的 187 美元,复合增长率达到 3.9%。2023 年欧洲家 电市场零售规模达到1162亿美元,2013-2023年复合增长1.4%,以欧元计算复合增长3.6%。可以看到欧美家电市场的有机增长速度大约 4-5%。

美的2023年IPO申请文件:2017年至2022年,全球家用空調市場總體呈增長趨勢,銷售額複合年增長率為3.6%,預計2022年至2027年將以更快的速度增長,複合年增長率達5.1%,增長原因包括家用空調的高端化及滲透率不斷提升。尤其在新興市場,2017年至2022年期間的增長速度普遍較快,預計這一趨勢在不久的將來仍將持續。中國內地是全球最大的家用空調市場,2022年銷售額佔全球市場的38.9%,預計2022年至2027年將以5.9%的複合年增長率增長,到2027年達到人民幣4,236億元,佔全球市場的40.3%。

那么我可以得出以下推论:

1,家用空调行业2024年零售额2071亿,商用空调=1447(不含税)*0.84(内销比例)*0.7(商用比例)=851亿,商用空调零售额不到家用的一半,未来是否商用空调会迎头赶上家用空调的规模,有待观察。

2,根据美的年报商用空调目前分散度高且外资占比高,所以对于具有成本及效率优势的国产品牌来说,有进一步提高市占率的可能性;

3,假设美的的智能建筑科技板块都由空调提供(其实还有电梯等),其占总营收比例也仅有7.6%。我们按其年化增长20%计算,对总营收的增长贡献也仅为7.6%*20%=1.52%。海尔智慧楼宇板块营收100亿(包括国内及出口),占总营收3.5%,比例更低。格力与美的海尔数据口径不一样,无法查询商用空调数据(如果有大佬查到了,请回复我,感谢)。

因此,我认为商用空调领域很难大幅度提高美的及海尔的增长率。我依然维持对美的及海尔的6-8%的长期增长率的预期。