$佩蒂股份(SZ300673)$ $中宠股份(SZ002891)$ $源飞宠物(SZ001222)$ 宠物行业值得关注,一是因为不受经济周期波动的影响,二是处于发展期。看了卖方关于佩蒂的报告之后,做了一下笔记(养成坚持做笔记的好习惯,比单纯的看报告会有更多思考,看的也更细致)。

公司成立于2002年,坐落于“中国皮都”温州平阳县水头镇,公司以出口代工(OEM/ODM)宠物咬胶起家,产品出口至全球50多个国家和地区,是美国品谱、沃尔玛等国际知名宠物品牌商的核心供应商。2018年,受中美贸易摩擦影响,公司开始实施“双轮驱动”战略,大力开拓中国市场,培育“爵宴”、“好适嘉”、“齿能”等自主品牌,产品品类逐步拓展至营养肉质零食、宠物主粮等。

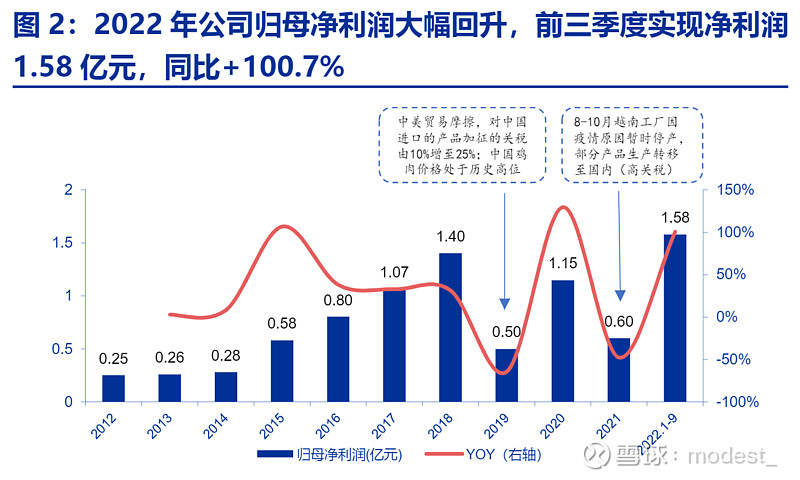

公司的营收一直在增长。利润在2019年和2021年两次下滑分别主要是因为贸易战和疫情关闭越南工厂。

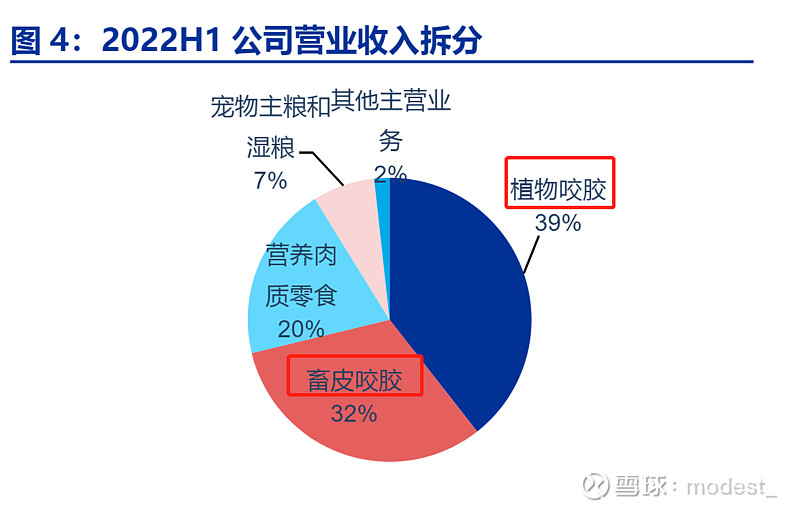

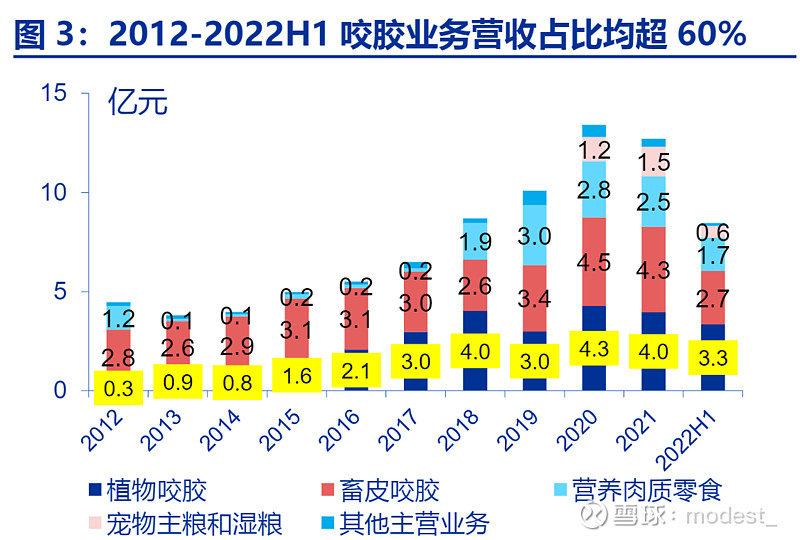

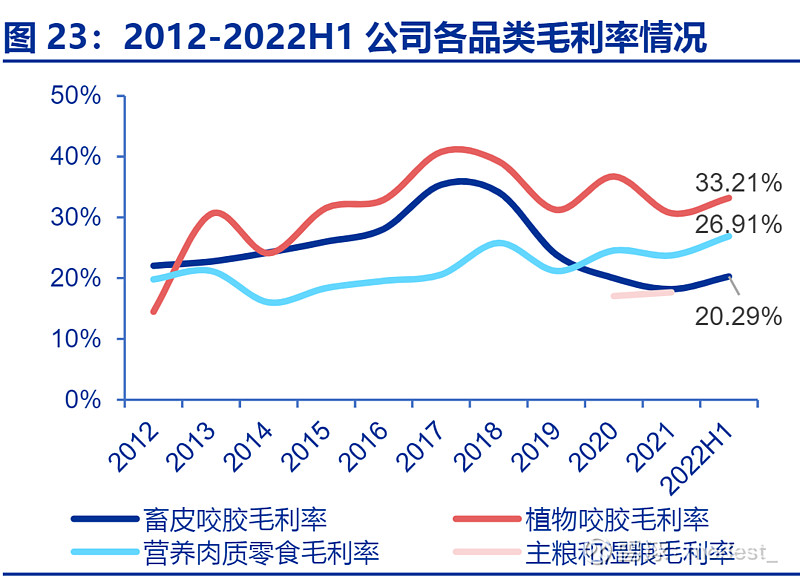

历年咬胶业务营收占比均超过60%。植物咬胶以淀粉为主要原料,相比畜皮咬胶更易消化且营养丰富,近年来营收规模及占比迅速提升,营收占比达39%,已超过畜皮咬胶(32%)。目前公司已在中国和新西兰规划超12万吨干粮及湿粮产能。从公司的固定资产来看,未来还有3个多亿的在建工程还未转固。未来随着产能的逐步释放,公司主粮和湿粮业务规模有望进一步增长。

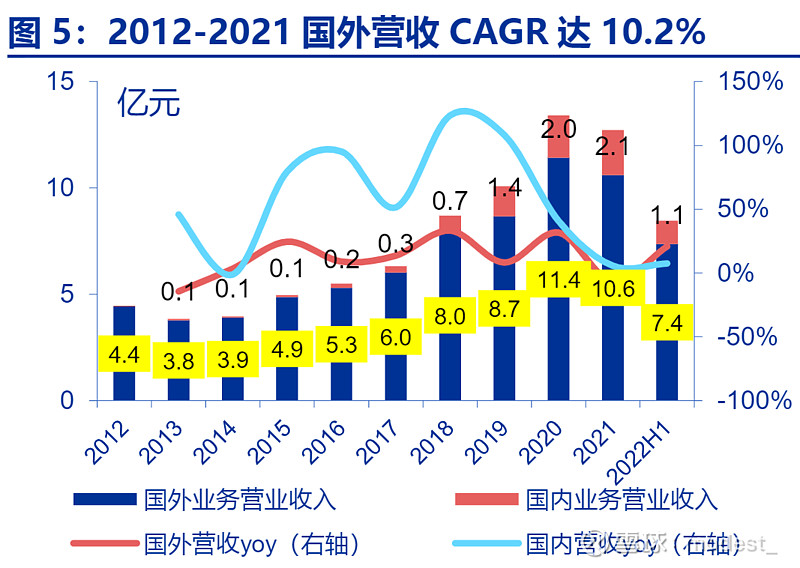

公司是美国品谱、沃尔玛等国际知名宠物品牌商的核心供应商。2018年公司开始大力开拓国内市场,培育自主品牌,国内业务营业收入由0.3亿元(2017年)提升至2.1亿元(2021年),CAGR达62.1%,营收占比由4.8%提升至16.5%。

公司股权集中,陈氏家族合计持股52.17%。公司实控人为陈振标郑香兰夫妇,二人合计持股比例为34.63%,一致行动人合计持股比例为46.68%。公司前十大股东中,6名为陈氏家族成员。

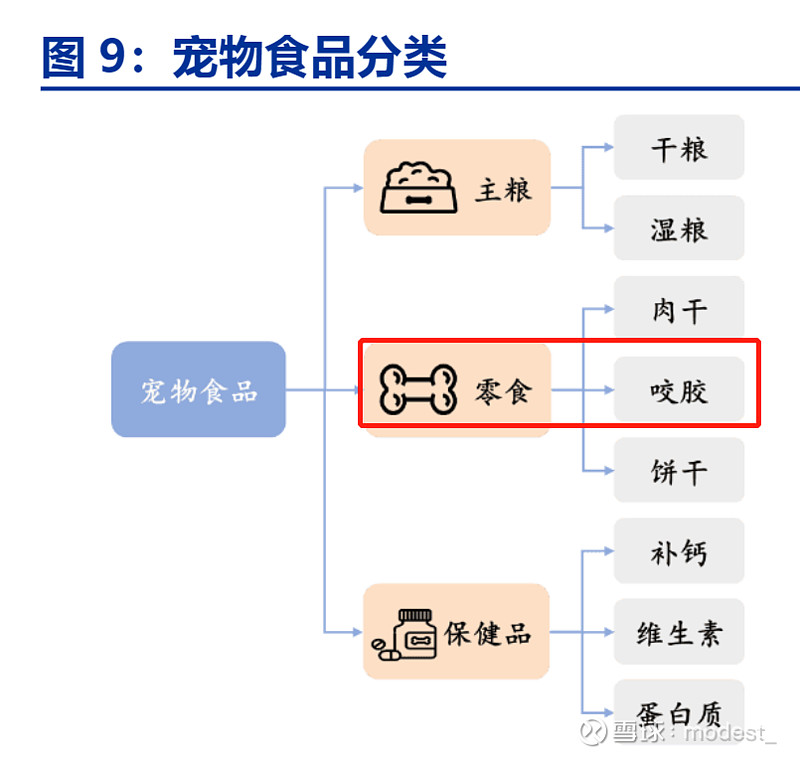

宠物咬胶是一种功能型宠物咀嚼零食,主要用于犬牙齿清洁以及补充营养。由于犬类具有啃咬天性,故咬胶在作为咀嚼零食清洁牙齿的同时,亦可作为玩具满足宠物的啃咬需求。

咬胶可分为畜皮咬胶和植物咬胶,畜皮咬胶以牛皮、猪皮、畜禽肉为主要原料,且可分为使用湿皮制成的发泡类咬胶和用干皮制成的非发泡类咬胶,植物咬胶则主要由植物性淀粉和动物蛋白制成,相比畜皮咬胶更具柔韧性,适口度高,更易消化和吸收。

牛皮是畜皮咬胶的主要原料。头层皮和优质二层皮主要用于制革,不可制革的二层皮、三层皮以及边角料用于制作宠物咬胶。由于国内宠物主尚未形成长期购买宠物咬胶的习惯,故中国宠物咬胶消费量较低,据《中国宠物白皮书》数据,2019年,美国单只宠物狗每年消耗约127支咀嚼食品,而中国单只宠物狗每年仅消耗12支咀嚼食品,不到美国的1/10。

2022前三季度随着越南工厂产能的恢复,柬埔寨产能的逐步投放以及国内产品的部分提价,公司综合毛利率上升至24.9%,综合净利率提升至11.8%,同比+3.1pct。

2021年公司越南工厂受新冠感染影响,8-10月均处于停工状态,但折旧、摊销等费用保持不变,且复产阶段成本费用有所增加;同时越南工厂部分植物咬胶订单转移至中国工厂生产,但中国向美国出口的产品需额外承担25%的关税。

从下图可以看出公司的植物咬胶的毛利率最高,超过了30%。

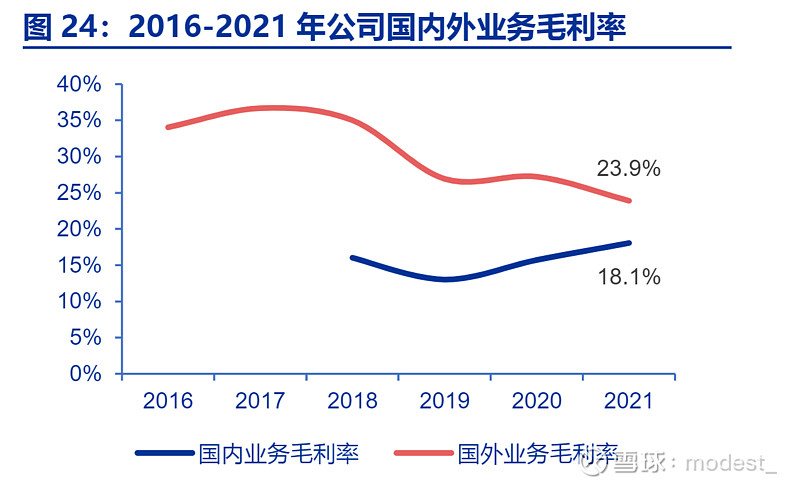

公司国外业务毛利率更高,可能与咬胶产品国外销售占比较大的原因。

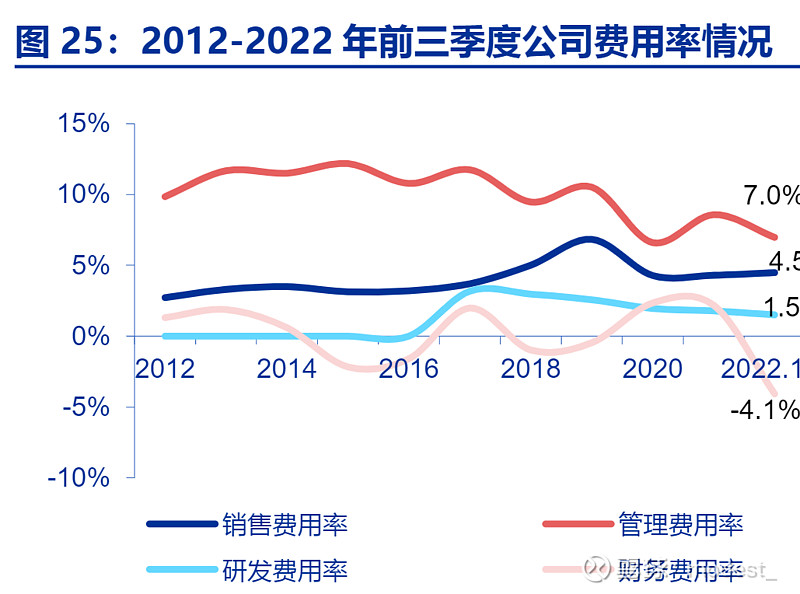

从公司费用率来看,有逐步走低的趋势。

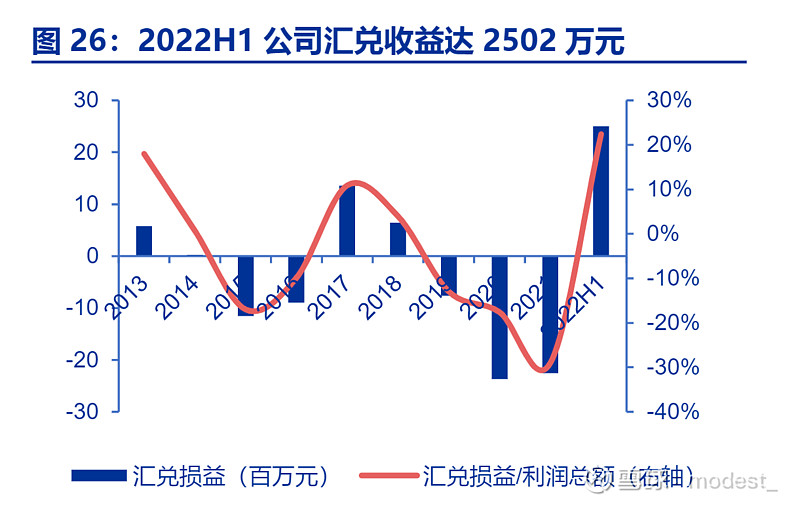

由于公司出口业务较多,公司利润每年受人民币的波动较大。

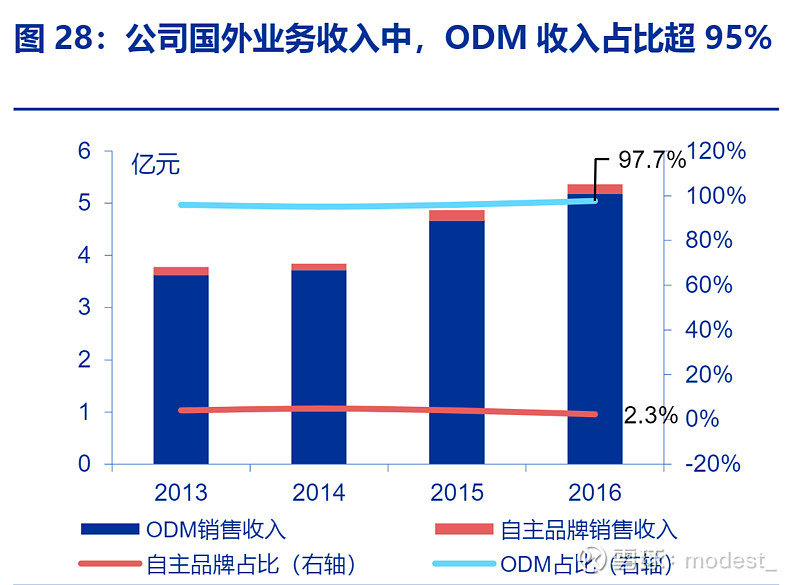

ODM业务主要为国外客户代工。

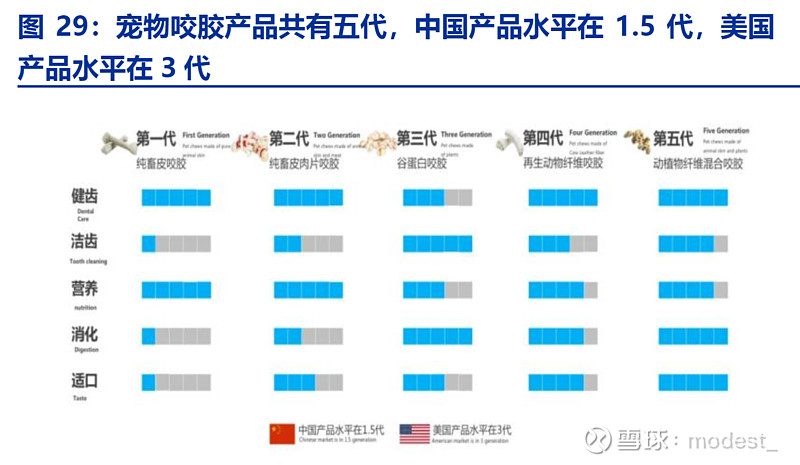

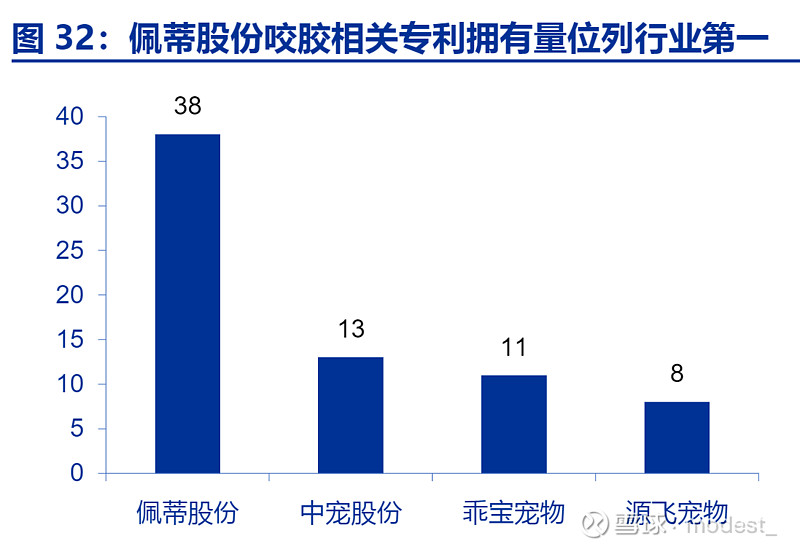

公司作为中国第一代狗咬胶的研发者,持续进行研发投入,研发费用率保持在1.5%以上。目前中国宠物咬胶产品水平普遍在1.5代(畜皮咬胶和纯畜皮肉片咬胶),美国产品普遍在第三代(植物咬胶),而佩蒂已研发出第五代动植物纤维混合咬胶产品。

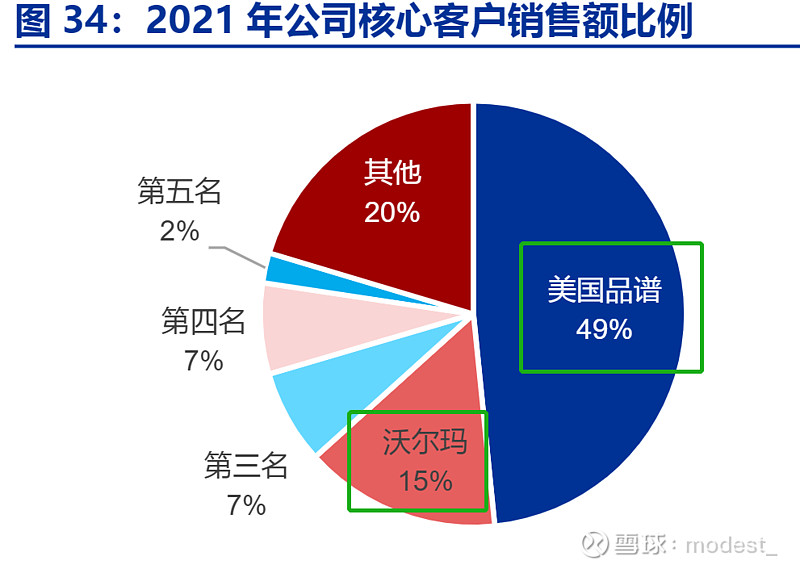

公司核心客户较为集中,前五大客户合计营收占比达80%,第一大客户为美国品谱。

公司在中国、东南亚、新西兰等地均有生产基地,拥有3家越南子/孙公司,1家柬埔寨子公司,4家新西兰子/孙公司和3家中国子公司。在国内子公司中,江苏康贝主要负责新型主粮研发和生产,佩蒂智创负责国内自主品牌业务

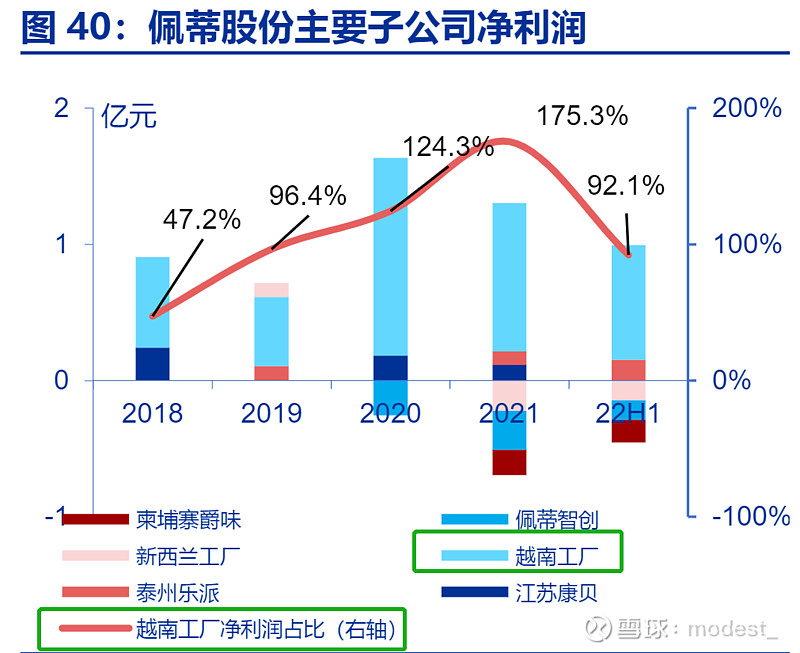

在国外子公司中,柬埔寨和越南子公司主要负责宠物咀嚼食品生产,新西兰生产线主要业务为宠物干粮及湿粮的研发和生产。越南好嚼和巴啦啦工厂作为公司最早建成的海外产能,是公司主要的盈利来源,22H1越南好嚼、巴啦啦、德信子公司分别实现净利润0.13、0.47和0.24亿元,合计占公司净利润的92.1%。

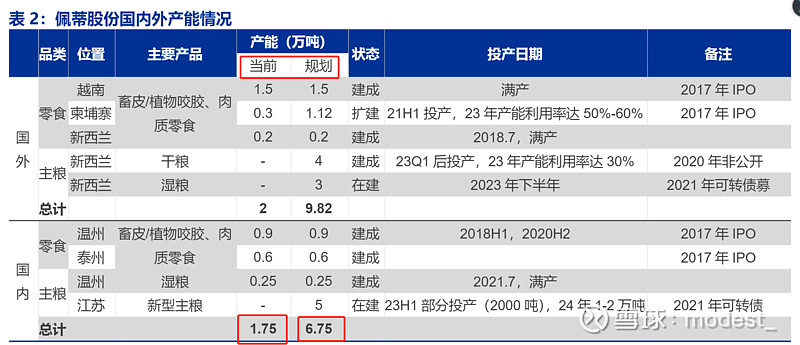

目前公司共有产能3.75万吨,其中国外2万吨(越南1.5万吨,柬埔寨3000吨,新西兰2000吨),国内1.75万吨(温州1.15万吨 泰州6000吨)。同时,公司仍有12.82万吨规划产能尚未完全释放,预计2023年将至少新增产能约4.7万吨(其中主粮产能约1.5万吨,湿粮产能约3万吨)。其中柬埔寨产能尚处于爬坡阶段,预计2023年产能利用率将达50%-60%(新增产能约3000吨);新西兰高品质干粮产能已基本建设完毕,处于设备调试和产品验证阶段,预计将于2023Q1后投产,23年产能利用率预计为30%(新增产能约1.2万吨);国内江苏主粮产能正在建设中,将于23H1投产约2000吨。随着公司主粮产能的逐步释放,公司新西兰等工厂将逐步产生产出,亏损收窄,国外业务毛利率将边际上行

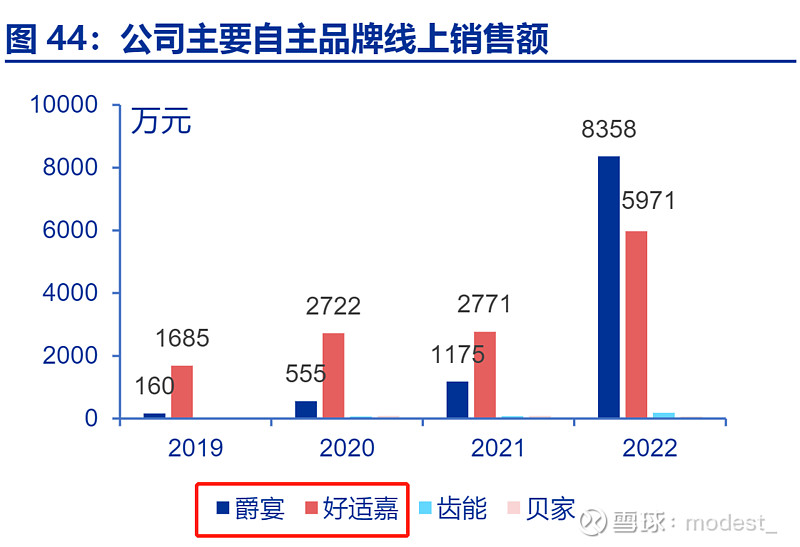

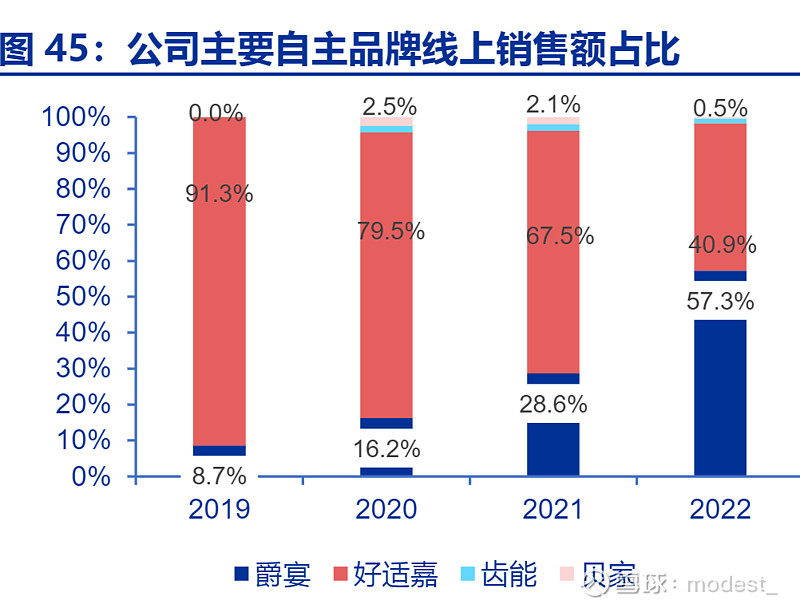

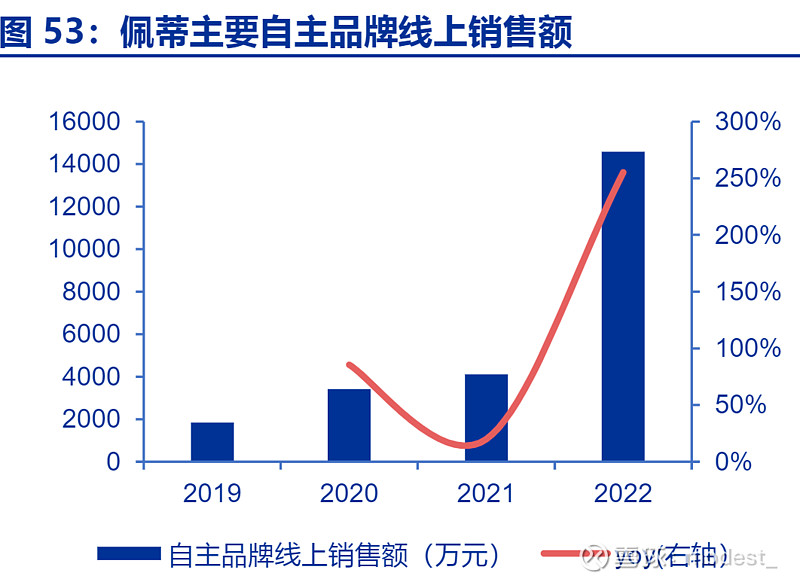

自2018年大力开拓国内市场以来,公司持续发展自有品牌,目前自有品牌贡献约一半以上国内营收,并逐步形成了以“爵宴”、“好适嘉”、“齿能”为核心的自主品牌矩阵。

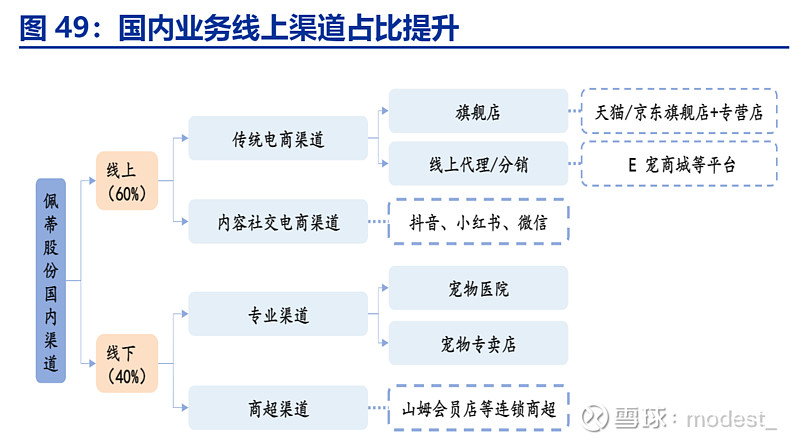

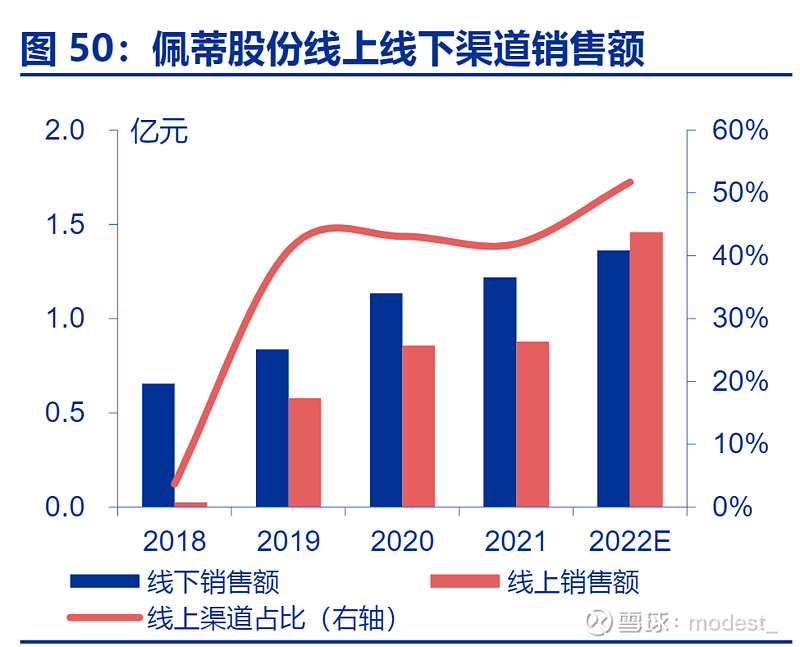

目前,公司国内业务线上线下渠道收入占比约为60%/40%,线上渠道分为一级和二级渠道,一级渠道依托天猫、京东等传统电商平台进行布局,各品牌旗舰店配合自有专营店及线上分销完成销售目标;二级渠道围绕抖音、小红书、小程序等内容社交电商平台进行布局,核心是构建品牌用户流量池,自建用户运营体系,完成品牌用户直接高效转化。

线下销售方面,公司采取分渠道、结构扁平化的经销商策略,与宠物连锁医院或宠物门店建立了独立直供合作,并入驻了山姆会员店等连锁商超

2019-2022年,爵宴、好适嘉等主要自主品牌线上销售额由1846万元增长至1.46亿元。

公司由于国内业务未实现盈利,申万在估值的时候分了国内和国外,国内业务是对比同行中宠股份,依依股份,源飞宠物23年的平均估值,给了2023年国外业务22XPE估值,预计2023年公司国外业务净利润约为2.2亿元,对应市值为48.4亿元。

国内业务亏损,对国内业务进行了PS估值。(PS估值的案例类比国外:国外Freshpet在高速增长初期需要进行产能扩张以及大规模营销,故公司自上市至2021年,均处于亏损状态,但亏损逐年收窄,且2020年前三季度实现扭亏为盈,得益于高增长以及逐步盈亏平衡)。佩蒂国内业务正处于高速快速成长阶段,正在进行大规模的产能扩张以及广告费用的投放,未来三年国内业务收入CAGR有望保持在30%以上,故参考Freshpet上市(2015年)至2021年以来的PS估值水平,且考虑到佩蒂目前国内业务处于成长初期,故我们给予公司国内业务5倍PS,对应2023年市值18亿元。

2023年国外业务48.4亿估值,国内业务18亿元估值,合计66.4亿元。

看完了申万的估值分析,个人对于参与佩蒂股份的兴趣不大,申万对国外利润的估计并不保守,并且国内亏损的业务还是进行的PS估值。佩蒂股份的业务未来看点还是要来自于国内品牌业务的发展,给国外客户的代工业务盈利稳定性比较差,历史上营收增长,但是净利润停滞不前。并且公司生产的宠物食品原材料以白羽肉鸡鸡胸肉为主,白羽肉鸡价格的波动会对公司的生产成本造成影响,白羽鸡未来也将会进入上行周期。

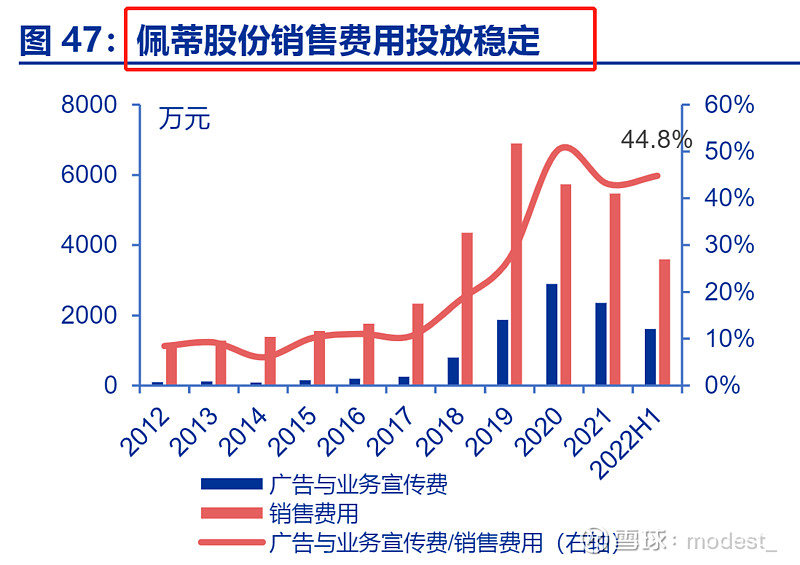

再就是国内业务,什么时候能够实现盈利,能否把品牌做起来也是未知数。有一个亮点就是国内业务高速增长,但是销售费用还是保持比较稳定的。说明公司的投入产出在不断提高,考虑到宠物行业不受经济周期的波动,并且还在发展阶段,公司是值得跟踪的。

以上的