增长和ROIC分析

为了评估喜力的财务表现,我们将其和其他大型,公开交易的啤酒商比较:AB InBev, SABMiller, Molson Coors, and Carlsberg。

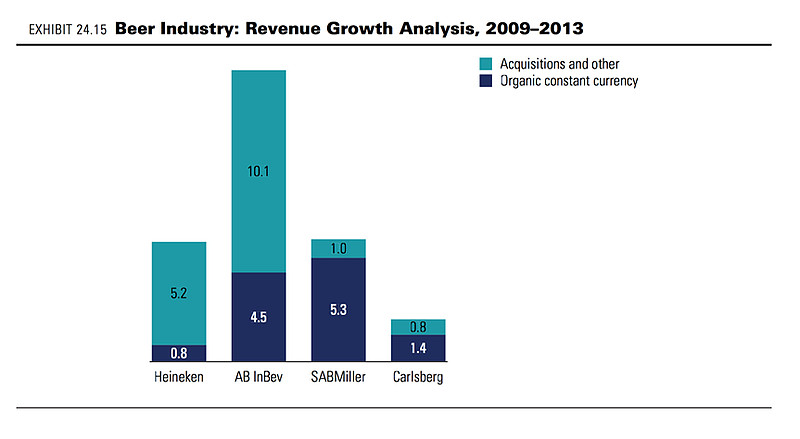

2009-2013年,喜力增加了其名义收入每年6%(见图24.14)。然而,内生增长(销量,涨价和产品组合)只有每年0.8%,明显低于全球啤酒消费的历史增速。收购每年贡献了6%。剩余的差异大约1%是由于汇率影响和会计政策调整。图24.15比较了喜力和其主要对手的收入增长。2009-2013年的总增长从CARLSBERG的2.2%跨越到AB

INBEV的14.6%

这些结果无法完整比较,由于收购,会计政策变化和汇率影响。尽管如此,内生增长率也展示了相当的差异,从喜力的0.8%到多达SABMILLER的5.3%,由于其在新兴市场的更大份额。