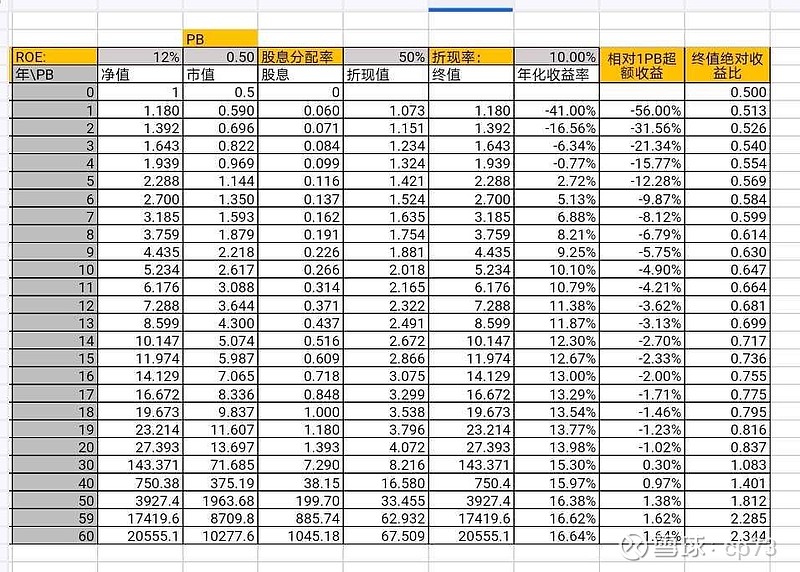

ROE、PB、股息分配比例对投资年化收益率的影响巨大。

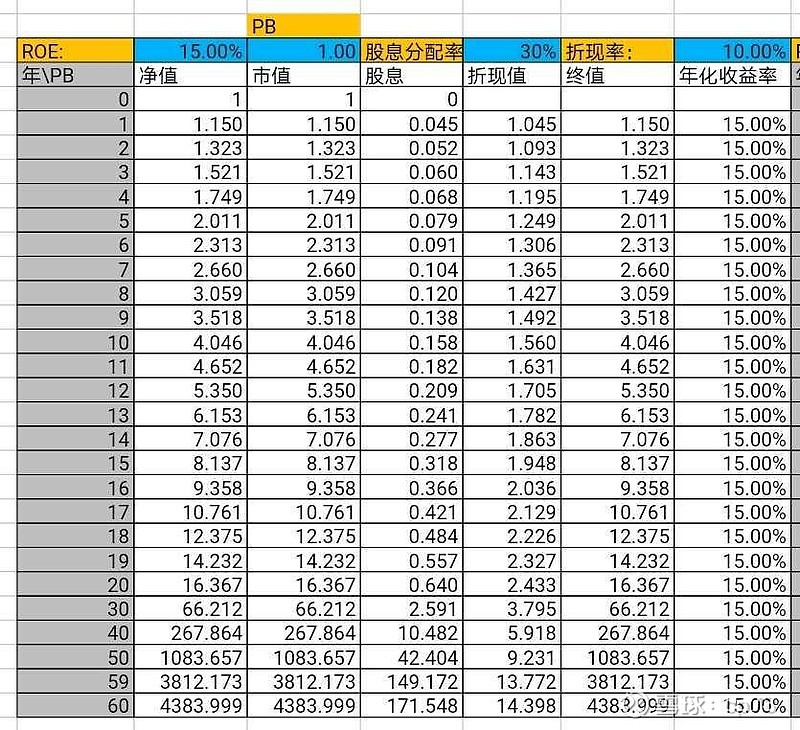

一)假定初始本金为1万,股息市价复投,一个公司的ROE是稳定的15%,股息分配比例为30%,那对应的每年公司利润增长是10.5%。统一取10%的折现率。在估值稳定在1PB时,投资年化收益率是15%,60年后的市价是4384万,折现为现值是14.398万。

由此可以看出复利时间价值的巨大威力。但复利需要时间来呈现,这个收益率5年才能翻倍。是很多趋势投机者嗤之以鼻,不屑一顾的。

但从另一方面也表面高增长是很难持续的,因为神话并不多见。

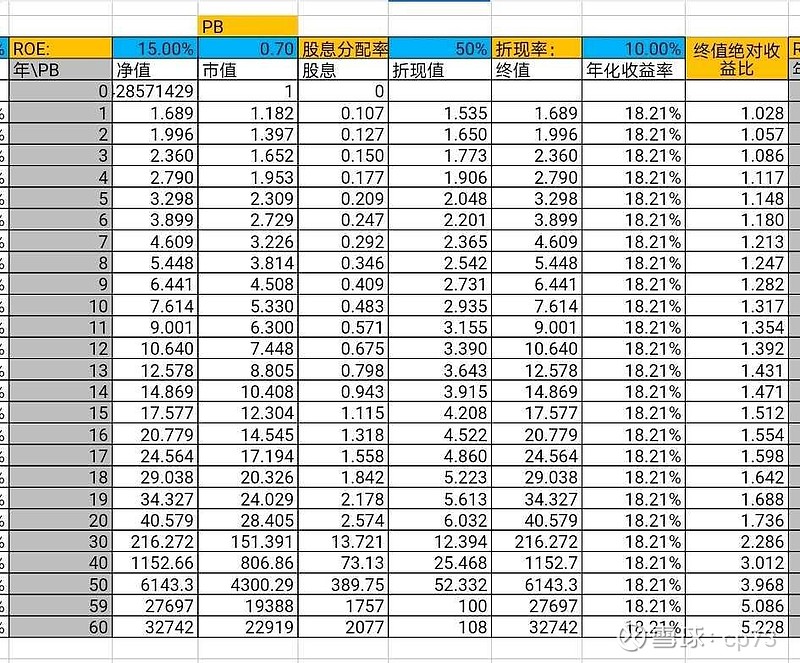

二)假定这个公司增长达不到10.5%,只有7.5%。其估值降低为0.7倍PB。同时股息分配比例提高到50%,其它不变,投资结果如下:

虽然增速下滑,但折价让投资者的年化收益率由15%提高到了18.21%。60年后的市价是3.27亿,折现为现值是108万。

虽然利润增速下滑,但借助折价和股息分配方案优化,60年投资收益反而相比原始第一种状态提高5.22倍!

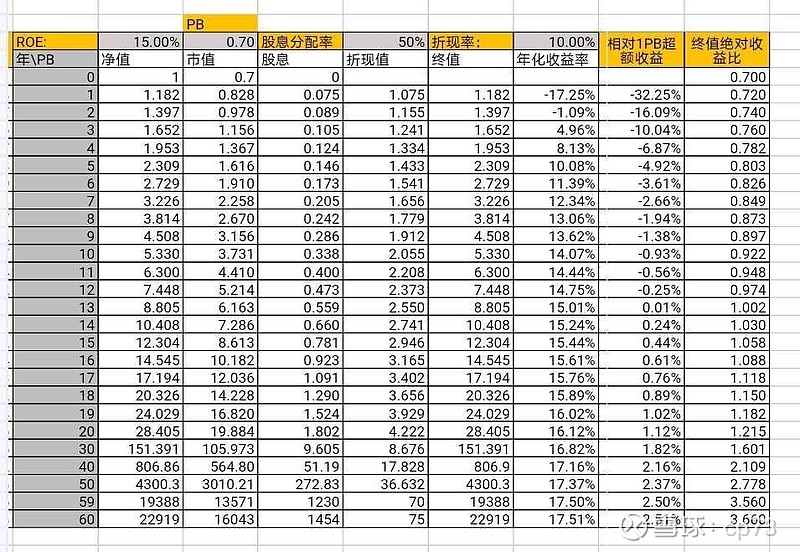

三)如果很不幸,你1.0PB买入后,它增速下滑,估值下降到0.7PB,你承受了估值的损失,其它同情况二。测算情况如下:

这时你需要2年才能挽回本金损失,需要13年就能追平第一种不下滑情况的收益,但60年的长期收益率反而比不下滑的情况一大幅提高3.66倍。这就是折价攒股的威力!

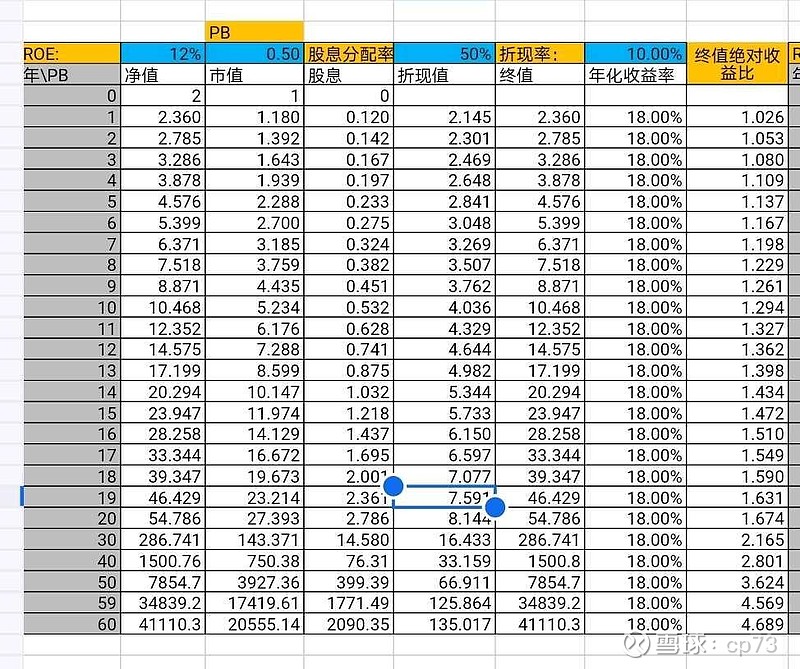

四)

如果公司不但增速大幅下滑到6%,同时ROE也下滑到12%。这时市场给予极度悲观的0.5PB。

测算如下:

60年后的市价是4.11亿,折现为现值是135万。比不下滑的第一种情况高4.689倍。

从这里可以看出在维护股东利益最大化方面,股息分配政策的威力巨大!市场的低估值反而能大幅放大收益。

五)如果很不幸,你1.0PB买入后,它增速和ROE大幅下滑,增速大幅下滑到6%,同时ROE也下滑到12%。估值值下降到0.5PB,你承受了估值的损失,其它同情况四。测算情况如下:

这时你需要5年才能挽回本金损失,需要30年就能追平第一种不下滑情况的收益,但60年的长期收益率反而比不下滑的情况一大幅提高2.34倍。这就是折价攒股的威力!

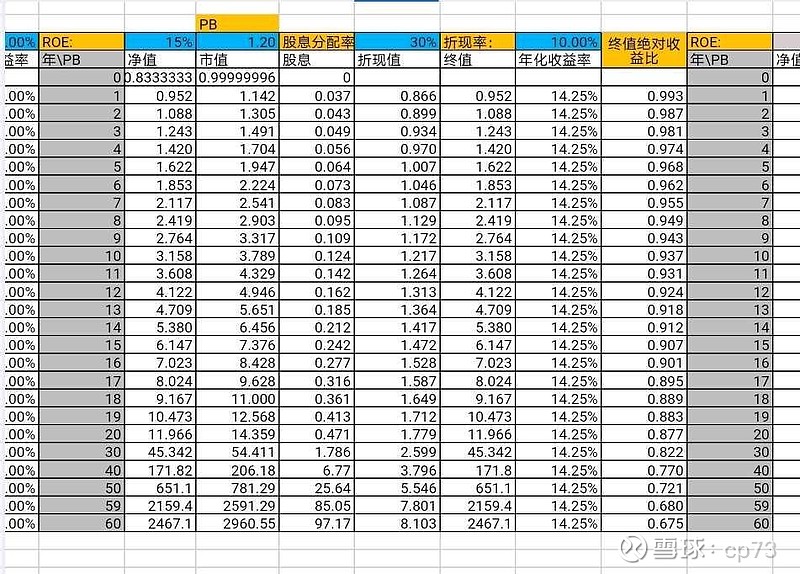

六)如果其它与情况一不变,仅仅是市场估值从1.0PB提高到1.2PB。测算情况如下:

由于估值的提升,60年长期总收益降低为基准情况一的0.675倍。

七)即使你吃到了估值提升的红利,其它情况同情况六。

测算如下:

你的60年长期总收益也是下降到情况一的0.81倍。所以如果是站在长期收益的价值投资者,无需对短期的价格估值波动过于在意,有时令你短期开心的价值回归,却在悄悄的吞噬你的长期收益!得了面子丢了里子。

相比较于利润增长的成长光环,低估值高股息时攒股的股数的增长常常被忽略,但这种股数的成长威力也很大,并更可持续。关键是公司的分红比例政策需要从维护股东利益最大化的角度考虑。