银行股最近跌跌不休,投资应更多的关注于价值本身,不必太计较价格的波动。

目前的银行和过去是封基很相似,大幅破净,分红股息较高,部分优秀的银行ROE也很不错。

测算了一下明年成都银行价格如果不涨,明年的股息率约8%左右,超过兴业银行了。

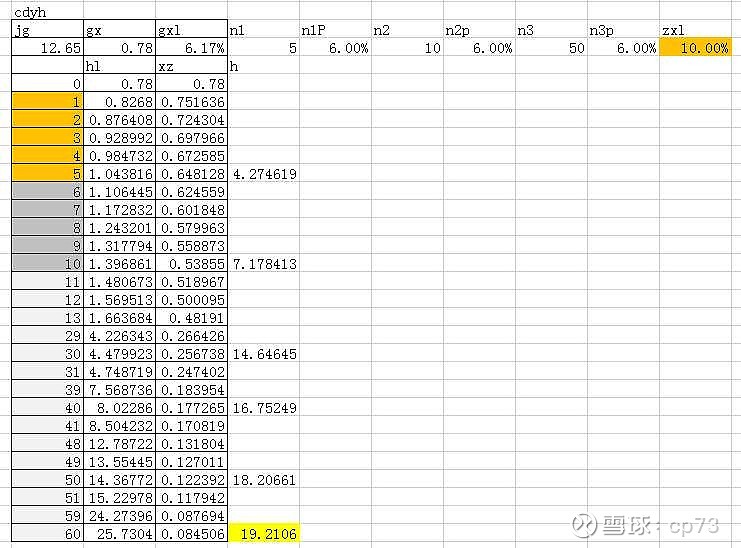

目前市场对银行的增长比较担忧,对成都银行的增长性做了个压力测试,按失去成长性仅跟随GDP+通货膨胀率按6%增长,按10%的贴现率,用DDM股息贴现模型测算了一下,在这种悲观增长假设下,成都银行DDM股息贴现的内在价值是19.21,安全边际足够大。

最近成都银行公布了23年股东大会资料,给出了23年利润增长15%的目标。成都去年的利润增长目标是12%,实际增长是28%。按照成银一贯的风格,今年利润增长下限应该是有保障的。

投资银行就要抱着一种结硬寨,打呆仗的蛮劲,底线就是追求每年股份的增长及公司利润和股息的增长。看淡涨跌。假以时日,每年股息***也未必就只是个梦想。涨开心,跌,想想下月主仓成都银行分红又要到账,又可以低价复投,小梦想又进了一步,也不错。

前几天有部分股息到账,特意等到今天LPR降息利空出来后再买。买成都银行,一个单子竟给拆成了80多笔成交,仔细看一下谁在卖?有很多100股的小单,追涨杀跌是人性的弱点!

$成都银行(SH601838)$ $兴业银行(SH601166)$

$招商银行(SH600036)$

全部讨论

支持一下股息复投。股息是1倍PB分出来的。但是银行股的股价是破净的,假如是0.5PB。那么分红复投就是1PB的分红买入了0.5PB的股票。

$兴业银行(SH601166)$ 为什么跌不动了?因为它的PB不到0.5,它的ROE13.5%左右,因为PB0.5,所以只要拿出3.5%的ROE就可以提供7%的股息率,股息复投,股东长期持有的年化收益率因为0.5的PB,无形中增加了3.5%,理论上达到了13.5%+3.5%=17% ,靠低估值,实际上已经追平$招商银行(SH600036)$ 17%的ROE。

股息与股息增长一个都不能少,股价涨无所谓了。原理上说,这是真夹头。

找到即将上涨的股票,听着呢就是随时准备套利离开,这是绝大多数。

有个问题请教下,为啥压力测试只是测试失去成长性和增速?

好多人分析银行都是从负债端资产健康度入手的,例如今年初就是看看是否有踩中恒大的雷,银行有没有借款给地产公司,借了多少。

这些大方面的逻辑不看,仅算这个“悲观”预期下的安全边际,似乎不够严谨。

投资不能叶公好龙,股价低迷才是买入的时机,才更容易滚大雪球。对与着眼于股息的价值投资者来说,股价低迷未尝不是好事,不知到7月份分红时还给不给低价股息复投的机会,现在趁着成都银行低位有钱就买,能多攒一些就多赞一些。

分红前买了一点,昨天卖了,底仓没动,还是被机构忽悠了,分红前的底部不敢加仓

股息复投的第一笔$兴业银行(SH601166)$ 股息,分红前12.3买入$成都银行(SH601838)$ 目前已经有20%左右的利润。

成都银行分红前大涨非常不爽,成都银行分红后抱着一丝投机的侥幸心理等它调整,结果根本不给机会,从12.81的除权价买到了12.93,偷鸡不成,蚀把米,反而到亏了一万多。

这次成交主体是中小散单,夹杂着部分大卖单。成都银行长期阴跌30%很多人都沉得住气,但被搞的压力很大,越跌越后悔没早卖出,股价一涨,很多人就拿不住了,这就是人性的弱点。市场有分歧是好事,如果没有分歧那就危险了,也就没有空间了。

今年股息整体在低位复投,特别是兴业银行的股息时机非常好,借LPR下调的利空,多等了几天几乎精准抄到成都银行的最低价。

但成都银行的分红晚了些,又碰到分红前一天的政策性风险,政治局会议提高资本市场的活跃度,让买入成本提高,加上择时失误损失了大约9万多。

今年股息复投整体成功,在底部弹尽粮绝躺平之际,股息的活水增加了20万股成都银行。如果股息复投股份每年增加6%多,成都银行23年利润增长能有18%,那么明年股息就会增加1.06*1.18-1=25.08%,从这个角度看价值投资者并不希望估值提升,估值提升会损害长期的年化收益率,欲速而不达。估值低低的,分红和增长高高的,才能最大限度的滚大雪球。

看来还是原来的守诚守拙,放弃择时,结硬寨打呆仗靠谱。

$招商银行(SH600036)$

股息斧头?砍死你!嘿嘿。。。。

股息复投有很明显的一个条件:股息必须有;股息要高;股息应该稳定。

你,确定?反正啊,上市公司是不确定更加不肯给承诺的。

随你自己的意好了,反正。。。。