研究银行分四个层次,最低层是只会看PB,PE和报表的增长,这只能看到修饰过的果。第二层要学会看资产质量,看不良,拨备,看还原后的同一标准下的真实利润和增长。但这时你看到的还仅仅是相对真实的果,要深究银行,就明白造成这些果的因。

第三层要研究银行的负债结构和它的资产配置,这是决定银行不良和利润的因。

最高层次,需要看懂一个银行的企业文化,风险策略,经营战略。看透区域发展和宏观经济的大趋势。看企业的战略和外部环境的大趋势是否匹配。预见到企业未来的发展。

银行的主营其实很简单就是从社会筹集资金,然后借给需要资金的人,银行的ROA=贷款利率-存款成本-信用成本-经营成本。除了存款成本,最大的变动成本就是信用成本。

因为银行报表不会披露每一类资产的信用成本,只披露分类资产的不良率,为了便于按资产分类研究,我们近似假定每类资产的信用和管理成本与它的不良率成正比。银行大类贷款资产的收益率和负债成本,以及总资产的ROA报表是披露的,我们假定贷款资产的ROA与总资产的ROA相同,这样我们就可以反算出银行资产信用成本和不良率的比例。有了这个比例我们就可以很方便的拆解分析每类资产的ROA和盈亏情况了。

虽然和实际情况可能有较大差异,但各行业和区域的相对关系的定性分析是不会有太大误差的,并且总得ROA,和ROE是回归修正闭合的。

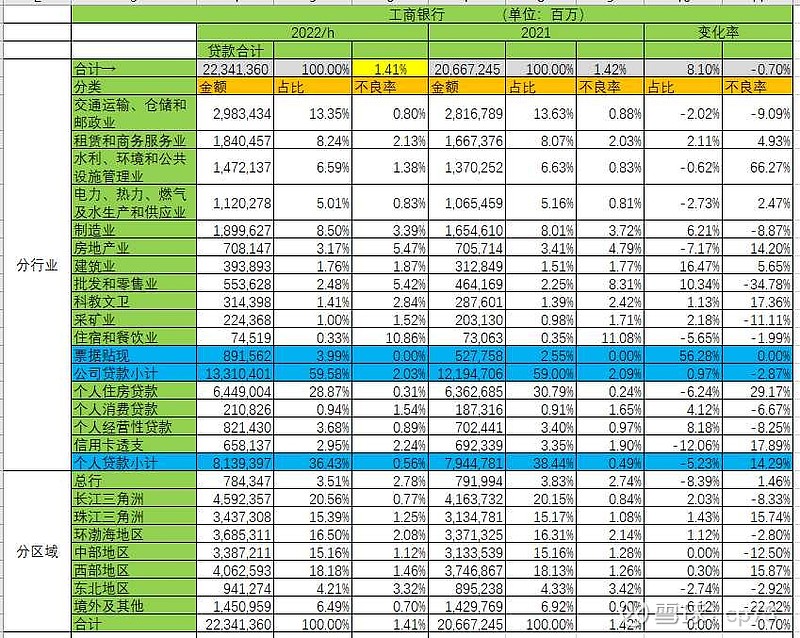

我们就拿覆盖全国的总贷款超22万亿的宇宙行工行作为全国银行业的代表来分析在相同管理和风控下不同区域和行业的资产收益率情况。

工行22年半年报各行业各区域贷款的数额,占比及不良如下图:

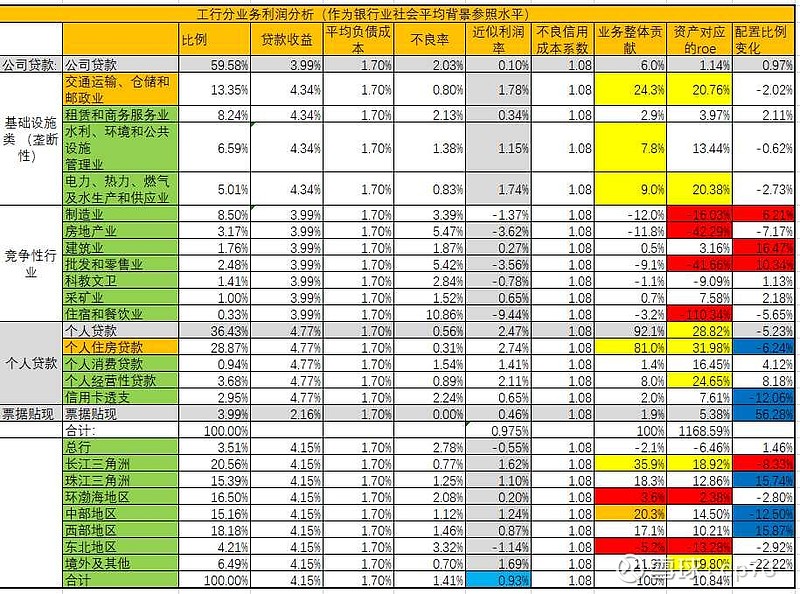

这是工行的负债成本和资产收益率:

下图是按前述假定测算的分行业分地区的各类资产的ROA和ROE及现对21年底的资产配置比例变化趋势:

为便于观察我们把公司贷款拆分为基础设施(垄断类)和竞争性行业两大类,合并统计如下表:

从这两个表中我们可以发现很多有意思的东西。

第一 中国的银行业公司类贷款业务的ROA只有0.1%,扣除类垄断性的基础设施类,竞争性行业的不良率到了3.86%,ROA竟然是-1.88%,ROE竟然是-22%!贷款利率覆盖不了信用成本,银行在做亏本买卖。

作为优先级的银行都在赔钱,企业的日子就更难过了。经济形势不容乐观。

现在让利提的少了,因为银行的这些业务已经在赔大钱还坚持做了。大行对竞争性行业的贷款确实尽到了社会责任。

第二 中国经济发展区域分化严重,东北区域的ROE为-13%,难怪辽宁等地的银行都破产不行了,宇宙行放过去照样赔钱,冰冻三尺,非一日之寒,大环境不行。

环渤海地区占用16.5%的资金,ROE 只有可怜的2.38%。趋势很危险,不容乐观。

珠三角发展势头弱了,ROE只有12.86%,长三角发展势头很猛,ROE竟然有18.92%。

第三 工行的长三角业务ROE竟然到了惊人的18.92%超过了所有银行中最高的成都银行。如果把工行的长三角业务拆分出来,秒杀一众所谓的优秀银行:成都,杭州,宁波,招行,江苏…。这是低不良叠加低资金成本创造的奇迹,成都银行的负债成本2.13已经很低了,工行1.7%的负债成本,相同收益率的贷款,11倍杠杆,工行的ROE能高出近5个点的ROE!

银行作为一个高杠杆的生意,负债成本和不良率低对利润的影响威力巨大。

从前面几方面综合来看,局域对银行的影响比所谓的优秀的经营管理要重要的多。土壤不行再努力也白搭,土壤好了只有不犯大错,庄稼长的不会太差。

银行绝不是同质化的,投胎在豪门,就已经超越了大多数人。

第四 从上表中我们可以看出银行资产的配置战略。首先从区域上看,东北和环渤海不要去,要加大长三角的资产配置。从行业上看,竞争性行业的公司贷款是有毒资产,尽量远离,后续如果经济继续下行,资产质量还会进一步恶化。个人贷款是优质资产,需要加大配置。垄断性的基建贷款也要加大配置。

第五 工行的资产配置有些让人看不懂的地方,如果说逆势增加亏损的制造业贷款是社会责任和政治任务。那微利的建筑业和巨亏的批发零售业大幅增加就有点看不懂了。

更特别是逆向减少长三角的配置加大珠三角的配置有些奇怪,可能是受疫情封控影响吧。

第六 工行大幅增加了ROE仅有5%的票据贴现的比例56%,可能是高收益的个人贷款和基础设施贷款放不出去,信贷需求不足形成资产荒,它又不愿多放赔钱的竞争性行业公司贷款。

第七 个人房贷是优质资产,抵押充分,不良极低。房贷收益是大行承担社会责任的依托,没有高收益率的房贷,那些巨亏的补贴竞争性行业公司的贷款是没法放的。前几年银监会给房贷划线,大行划的比例最高,就是降低竞争,保住大行蛋糕的,增强行使社会责任的能力。

整体来说大行成连营之势,资产好坏搭配平均,且承担一定社会责任,非完全市场化导向,稳定但弹性不足。

从上面分析我们可以给最优秀的银行画个像:

1)资产大部分都位于长三角或成渝地区等优势区域的银行。

2)个人贷款尤其是房贷前几年已经超额配满的银行。

3)有政府资源,超配优质垄断性基础设施资产的银行。特别是优势区域+垄断基建双优叠加威力巨大。

4)有毒的竞争性行业资产配置少的银行。

5)负债成本低的银行。

$招商银行(SH600036)$ $成都银行(SH601838)$ $兴业银行(SH601166)$

@今日话题 @否极泰董宝珍 @云蒙 @ice_招行谷子地 @邢台草帽 @太原 @-翼虎- @考拉大叔 @王剑的角度@马克陈