2024年第一季度业绩,亮点板块3:出海线里的优质制造业

从一季度业绩情况来看,业绩比较高增长,且增速比上一季度有所增加的方向,以出海线较为突出。

出海的逻辑,可以分成两条线来梳理。

一条是美国耐用消费品去库存接近尾声,开启补库存周期,且这些属于轻工业品,受中美对立的影响不是很大。这条线是需求驱动的,主要关注美国的库存水平。补库趋势下,至少可以保证相关公司的业绩可以得到验证。

另一条是我国具备优势的制造业出口,海外渗透率提升带来的业绩增长,主要集中在机械电力设备汽车零部件等行业。这条线是供给驱动的,主要关注我国品牌的海外渗透力提升度。

本篇文章,我们汇总优质制造业出海公司的业绩情况。

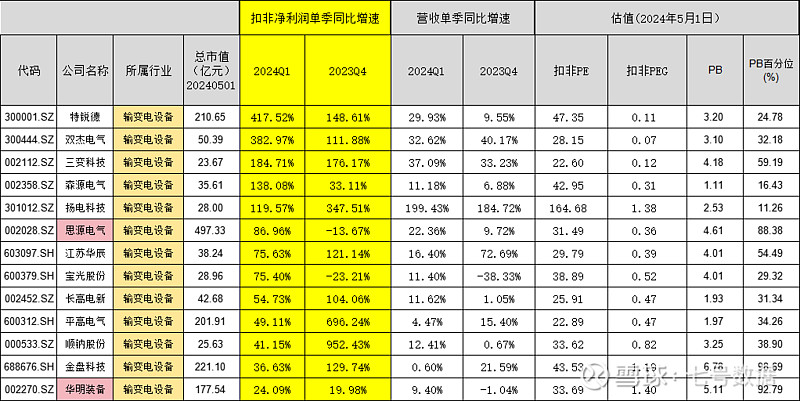

1. 输变电设备 :

板块逻辑: a. 2024 年 3 月 7 日,国务院关于印发《推动大规模设备更新和消费品以旧换新行动方案》的通知,大力推动生产设备、用能设备、发输配电设备等更新和技术改造。b. 国家电网招标量明显放大。c. 欧盟委员会提 出了一项扩大欧洲电网投资的草案,计划到 2030 年投资 5840 亿欧元 (约合 6370 亿美元,4.55 万亿人民币)用于电网升级。因此,国内外电网基础设施 的大规模投资,为板块的国内和国外市场带来了旺盛的需求。

特锐德 :2024Q1扣非净利润同比增速417%,2023Q4扣非净利润同比增速148%;

双杰电气: 2024Q1扣非净利润同比增速382%,2023Q4扣非净利润同比增速111%;

三变科技:2024Q1扣非净利润同比增速185%,2023Q4扣非净利润同比增速176%;

森源电气:2024Q1扣非净利润同比增速138%,2023Q4扣非净利润同比增速33%;

杨电科技:2024Q1扣非净利润同比增速119%,2023Q4扣非净利润同比增速347%;

思源电气:2024Q1扣非净利润同比增速87%,2023Q4扣非净利润同比增速-13%;

江苏华辰:2024Q1扣非净利润同比增速75%,2023Q4扣非净利润同比增速121%;

特锐德: 公司为充电运营龙头,充电网业务2023年实现扭亏为盈,有望继续贡献利润弹性。公司2024年累计回购公司股份 15,694,340 股,占公司当前总股本的 1.49%,总金额为人民币 3亿 元;

扬电科技:2024年公司输配电业务、出口业务和新能源业务发展态很好,国外出口订单持续增长,国内订单充足。根据国外电网基础投资的信息,未来几年输变电设备的出口市场将迎来重大发展机遇。

思源电气: 2023 年海外市场新增订单 40.1 亿元,同比增长34%,主要因为:(1)随着全球新能源建设力度持续提升,总体市场需求稳中有升;(2)公司主力产品在总体海外市场的占有率还比较低,有较大的提升空间;(3)中国制造具备的综合供应链优势; (4)随着公司多年在产品与市场方面的不断投入,坚持以客户为中心,持续提升客户满意度,市场的马太效应逐步显现。现阶段来看变压器的供需矛盾依然会存在。目前整个产业链供应能力不足,变压器产品需求的高速增长和高电压产品扩产的难度,在一定时间内可能较难改变目前的供需状态。公司目前产能可以满足客户需求,新的产能计划正在规划中。

华明装备: 公司从去年下半年开始通过海外客户等各种途径感受到目前变压器行业处于一个相对景气的状态,海外客户认为这一轮主要是由于设备更新换代、新能源驱动、欧洲电气化改造以及人工智能等新兴产业的发展带来的。

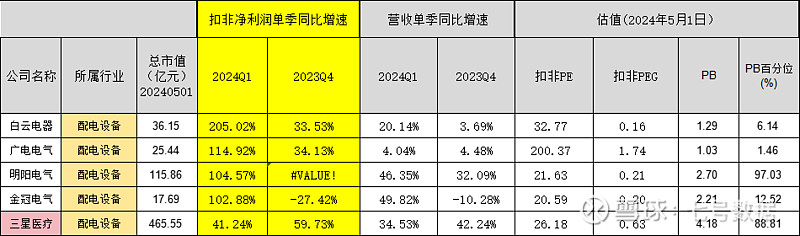

2. 配电设备

明阳电气:2024Q1扣非净利润同比增速105%;

三星医疗:2024Q1扣非净利润同比增速41%,2023Q4扣非净利润同比增速59%;

明阳电气: 24Q1业绩大超预期,主要系箱式变电站业务规模增长。

三星医疗:智能配用电加速出海、新品类新市场加速覆盖。 海外新布局德国&墨西哥工厂,达到5座海外基地。用电业务深耕欧洲【突破西班牙、塞尔维亚】、中东,拓展亚非拉;配电业务借助用电海外渠道,目前已【突破中东、亚太】,中标沙特国家电力公司配网改造,配电格局和盈利能力优于用电,有望带动海外利润率再提。截止一季度末,在手订单 124.62 亿元,同比增长 33.18%。其中, 国内累计在手订单69.63亿元,同比增长 18.45%;海外累计在手订单 54.99 亿元,同比增长58.07%。

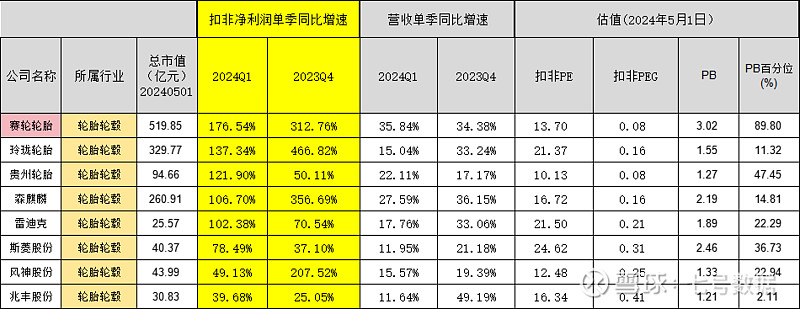

3. 轮胎轮毂

赛轮轮胎:2024Q1扣非净利润同比增速176%,2023Q4扣非净利润同比增速312%;

玲珑轮胎:2024Q1扣非净利润同比增速137%,2023Q4扣非净利润同比增速466%;

贵州轮胎:2024Q1扣非净利润同比增速121%,2023Q4扣非净利润同比增速50%;

森麒麟:2024Q1扣非净利润同比增速107%,2023Q4扣非净利润同比增速356%;

赛轮轮胎: 赛轮轮胎是国内首家A股上市民营轮胎企业,也是中国第一家走出去海外建厂的轮胎企业。公司目前已在中国的青岛、东营、沈阳、潍坊及越南、柬埔寨建有轮胎生产基地,在青岛董家口、墨西哥和印度尼西亚拟建设轮胎生产基地。海外:2023年10月,柬埔寨工厂新投资建设年产600万条半钢子午线轮胎项目;2024年1月又追加投资增加600万条半钢子午线轮胎年产能,该项目建设完成后,柬埔寨工厂将具备年产2100万半钢子午线轮胎及165万条全钢子午线轮胎的生产能力;2023年12月,公司拟在墨西哥成立合资公司,投资建设年产600万条半钢子午线轮胎项目;2024年3月,公司拟在印尼投资建设年产360万条子午线轮胎与3.7万吨非公路轮胎项目。截止目前,公司共规划建设年产2600万条全钢子午线轮胎、1.03亿条半钢子午线轮胎、44.7万吨非公路轮胎的生产能力。

玲珑轮胎: 公司塞尔维亚规划1200万条半钢、160万全钢,预计全钢2024半钢2025完产。塞尔维亚基地将成为公司产销收入增长以及利润增长的新引擎,提升公司整体市占率和盈利能力。

森麒麟:公司高品质、高性能产品在欧美轮胎市场具备高性价比的竞争优势,订单需求持续处于供不应求状态。2024年1月,美国商务部公布对泰国轮胎反倾销调查的第一次年度行政复审的终裁结果,森麒麟泰国适用单独税率1.24%,该结果较此前适用的原审税率17.06%大幅下降,同时森麒麟泰国也将成为泰国乘用车和轻卡轮胎出口美国单独税率最低的企业,并且后续还会有返税措施。税率降低有利于提升公司泰国工厂竞争力和盈利能力。目前公司轮胎设计产能为3000万条,产能利用率97.46%。青岛及泰国基地满产运行中。正在加快推进摩洛哥年产1200万条高性能轿车、轻卡子午线轮胎项目,争取2024年四季度投产运行;西班牙年产1200万条高性能轿车、轻卡子午线轮胎项目,已取得西班牙政府环评批复,正稳步推进中;积极推进年产8万条航空轮胎(含5万条翻新轮胎)项目生产线完整建设。

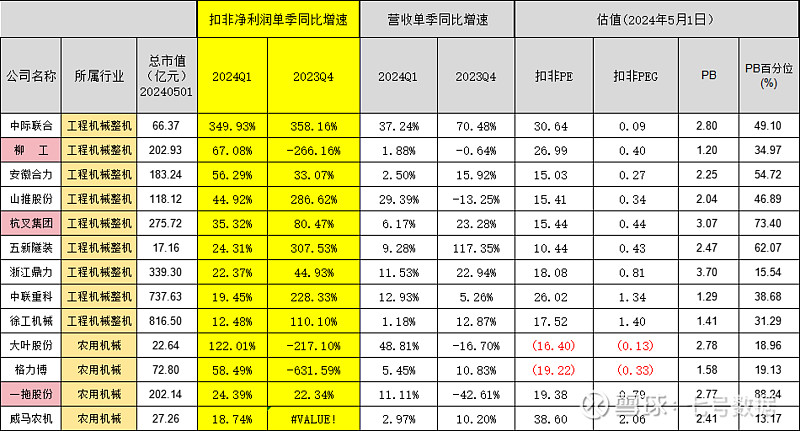

4. 工程机械和农用机械: 工程机械增速虽然还比较高,但是有降低的趋势,股价要注意是否会开始走下降预期了。从柳工的业绩交流会中可以看到,2024 年一季度海外市场整体需求是放缓的,但总量依然处于历史高位,细分市场仍有很多机会。同时市场对低碳、环保型设备及智能化设备需求日益增加,需要寻找细分行业机会。 农用机械增速开始有上个季度的负增长开始向本季度的高增长转变。

中际联合:2024Q1扣非净利润同比增速350%,2023Q4扣非净利润同比增速358%

柳工:2024Q1扣非净利润同比增速67%,2023Q4扣非净利润同比增速-266%;

安徽合力:2024Q1扣非净利润同比增速56%,2023Q4扣非净利润同比增速33%;

山推股份:2024Q1扣非净利润同比增速56%,2023Q4扣非净利润同比增速286%;

杭叉集团:2024Q1扣非净利润同比增速35%,2023Q4扣非净利润同比增速80%;

浙江鼎力:2024Q1扣非净利润同比增速22%,2023Q4扣非净利润同比增速44%;

大叶股份:2024Q1扣非净利润同比增速122%,2023Q4扣非净利润同比增速-217%;

格力博:2024Q1扣非净利润同比增速58%,2023Q4扣非净利润同比增速-631%;

一拖股份:2024Q1扣非净利润同比增速24%,2023Q4扣非净利润同比增速22%;

中际联合:风电高空安全作业设备龙头。高空安全升降和防护设备销售收入增长。

柳工:公司的电动装载机和挖掘机市占率较好。随着电池价格的持续下降,以装载机为代表的产品,客户TCO 回本年限在逐渐缩短,购买意愿增强,一旦经济回暖,电动产品销量有望持续提升,渗透率会进一步扩大,从今年趋势来看,电装的渗透率预计达 15%左右。

安徽合力:2023年公司各类电动叉车均实现高速增长,其中1类车同比增长29.3%,2类高端电动仓储车同比增长100.1%,3类车同比增长22.8%,电动产品销量占比达57%,同比提升超6个百分点。在国际市场方面,公司完成欧洲、东南亚、北美、中东、欧亚、澳洲、南美等七大海外中心和300多家代理机构组成的国际营销服务体系,成功举办2023全球代理商大会,增强海外代理商对合力品牌的认同感。2023年实现整机出口同比增长21%,实现海外业务收入同比增长32%,2024Q1公司在海外市场延续高增长。

杭叉集团: 公司加快国际化发展步伐,陆续成立美国、欧洲、加拿大等10家海外销售型子公司及欧洲配件服务中心。23年杭叉墨西哥、杭叉巴西、美国通用锂电池有限公司相继投入运营;此外,公司还成立了杭叉赛维思国际贸易有限公司,以提升海外后市场服务的广度和质量。23年公司海外业务营收65亿元,同比+30%;海外业务营收占比40.2%,同比+5.2pct;海外业务毛利率26%,高于国内业务9pct。

浙江鼎力: 2023年,公司臂式高空作业平台营业收入24.5亿元,同比增长68.2%,其中海外臂式产品收入同比增长141.3%,表现亮眼,主要原因为公司加大臂式产品销售力度,尤其是海外市场臂式产品推广顺利。

大叶股份: 公司一季度销量比较好,主要原因有:1、北美客户 2023 年度去库存顺利;2、公司产品在北美销售渠道 性价比高和竞争力强;3、公司推出的新产品深受北美终端消费者青睐。公司在家得宝渠道占比较大的是步进式和骑乘式割草机产品。公司目前在手订单和预期情况都在正常水平,随着去库存的顺利进行,公司在去年开始储备大量全新产品,对未来市场的发展和公司在市场的竞争力充满信心。

格力博: 今年一季度,客户品牌业务发展比较好,主要还是因为去年下游零售商去库存对这些客户的影响比较大,今年开 始随着下游零售商补库需求,这些客户也开始进入补货周 期,根据目前公司在手订单,我们预测客户品牌业务在今年会有大幅度的提升。按照现在的去化速度,高价库存有望在今年内去化完成。反映到 2024 年的业绩,还是会有几个点的影响。到 2025 年这块影响就基本上完全没有了。可以说 2025 年公司会是轻装上阵,有希望回到正常的利润水平。

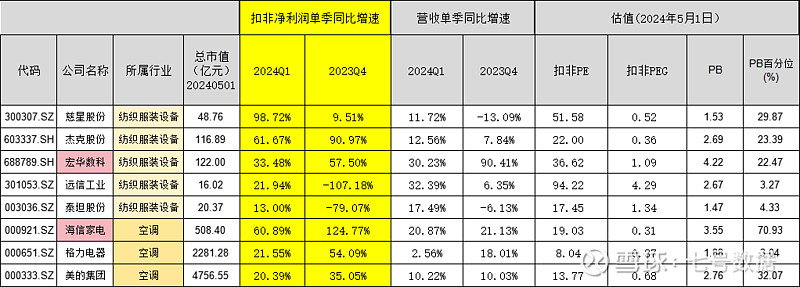

5. 纺织服装设备和空调: 纺织服装设备第一季度业绩增速有扩大趋势,空调第一季度业绩增速相比上一季度普遍减缓。

慈星股份:2024Q1扣非净利润同比增速98%,2023Q4扣非净利润同比增速9%;

杰克股份:2024Q1扣非净利润同比增速61%,2023Q4扣非净利润同比增速90%;

宏华数科:2024Q1扣非净利润同比增速33%,2023Q4扣非净利润同比增速57%;

海信家电:2024Q1扣非净利润同比增速60%,2023Q4扣非净利润同比增速125%;

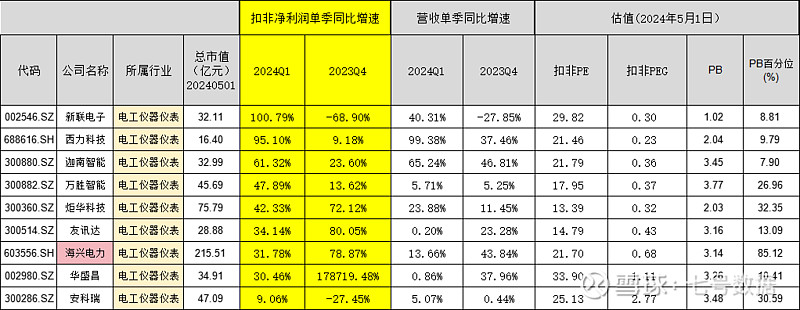

6. 电工仪器仪表:

新联电子:2024Q1扣非净利润同比增速100%,2023Q4扣非净利润同比增速-68%;

万胜智能:2024Q1扣非净利润同比增速47%,2023Q4扣非净利润同比增速13%;

炬华科技:2024Q1扣非净利润同比增速44%,2023Q4扣非净利润同比增速72%;

海兴电力:2024Q1扣非净利润同比增速31%,2023Q4扣非净利润同比增速78%;

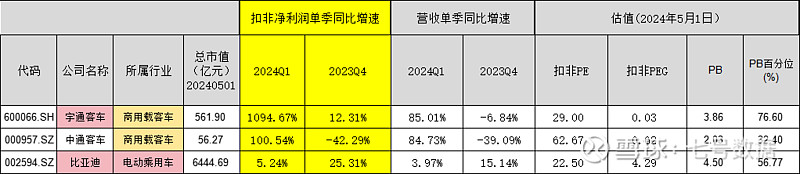

7. 客车和电动车

#2024年景气细分产业方向# #出海# $特锐德(SZ300001)$ $双杰电气(SZ300444)$ $安徽合力(SH600761)$