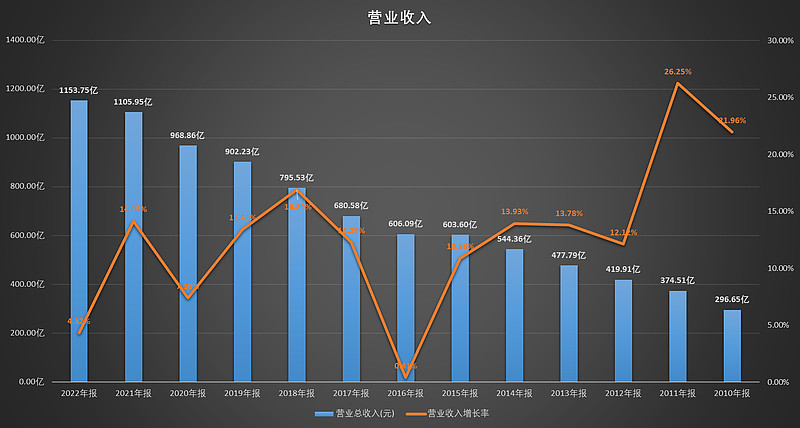

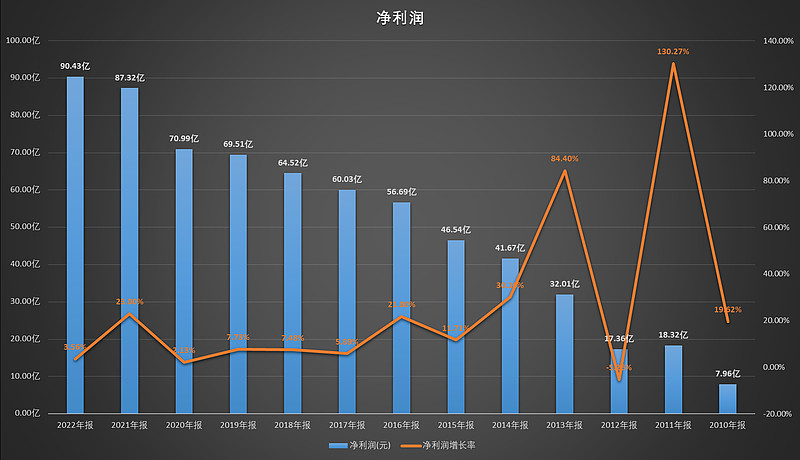

2022年伊利股份实现营业总收入1231.71 亿元,较上年同期增长 11.37%,净利润 93.18 亿 元,较上年同期增长 6.71%。由于合并澳优的缘故,营业收入和利润有一部分是合并带来的增长。2022年澳优实现营收约77.96亿元;税后净利润2.75亿元。扣除这部分的影响,2022年伊利股份的营业收入为1231.71-77.96=1153.75亿元,净利润为93.18-2.75=90.43亿元。

扣除去年合并澳优乳业的影响,最近十年营业收入从477.79亿增长到1153.75亿,年复合增长率9.22%。净利润从32.01亿增长到90.43亿,年复合增长率为10.94%。

由于乳业是一个充分竞争的行业,品牌、奶源和渠道是企业的核心竞争力,这方面伊利股份无疑是处于领先地位。

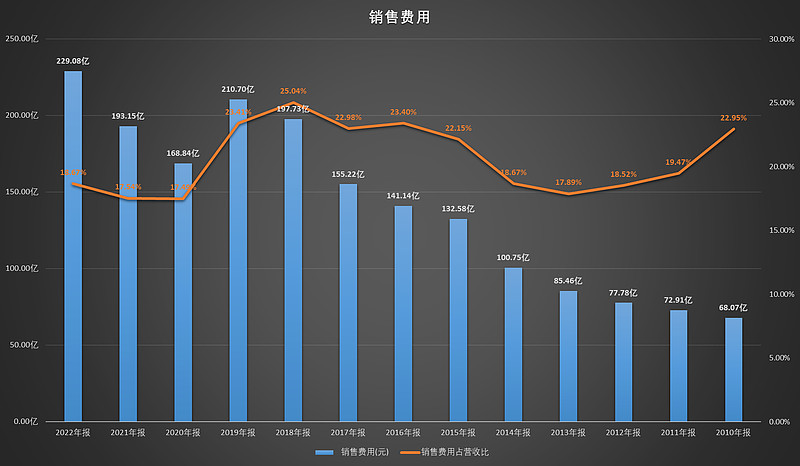

销售费用最近5年每年都在150亿以上,占营业收入的比例都在17%以上,营销优势明显。

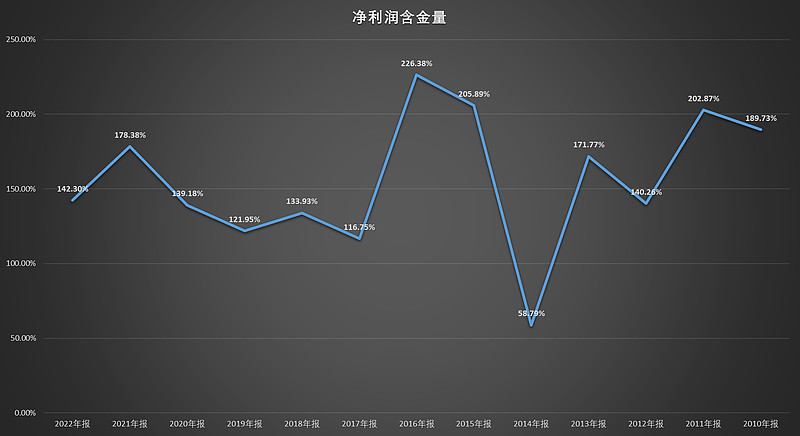

最近十几年的净利润含金量除了2014年,其余年份均在110%以上,盈利质量很高。

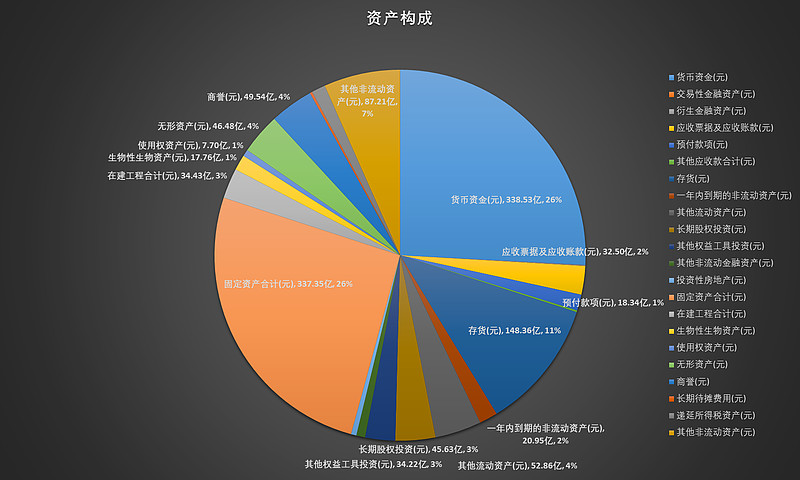

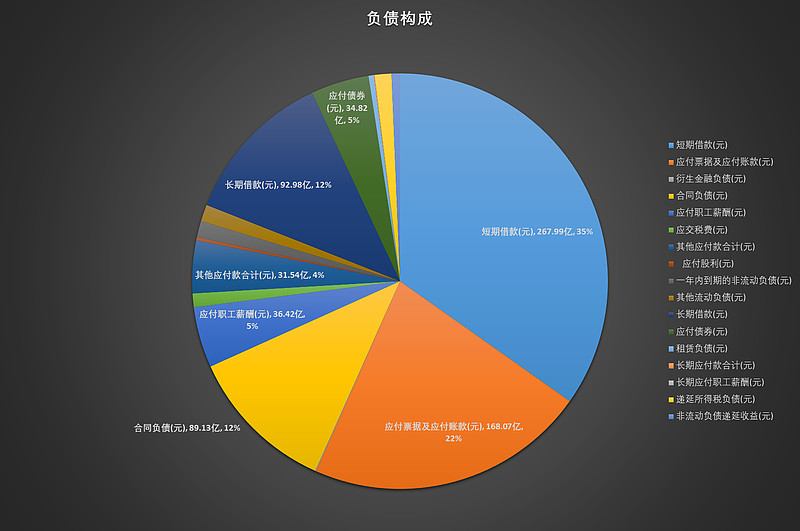

货币资金可以完全覆盖短期借款,应付项目占总负债的22%,对上游供应商具有议价能力,合同负债占12%,按20%的预收比例大约能带来450亿元的营收,对下游也有一定的议价能力,在产业链中具有一定的优势地位。

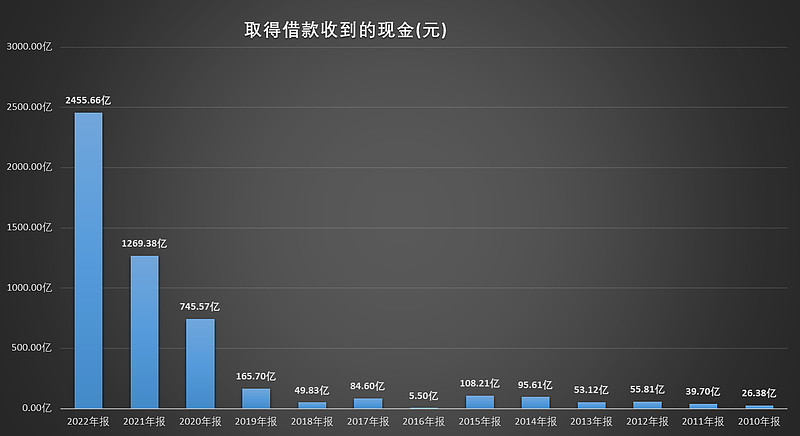

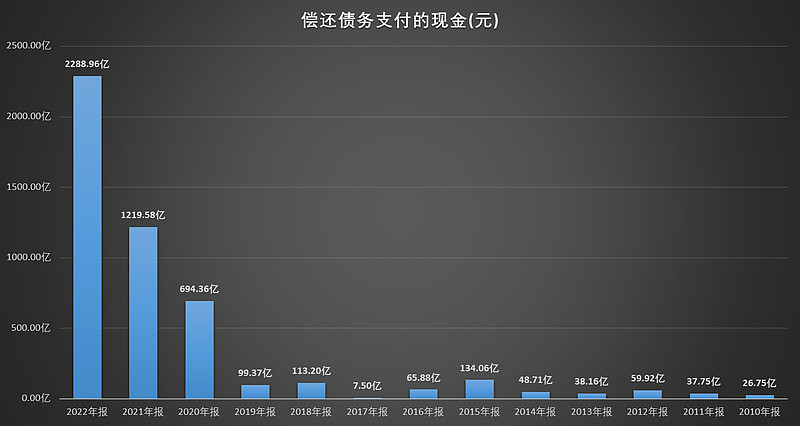

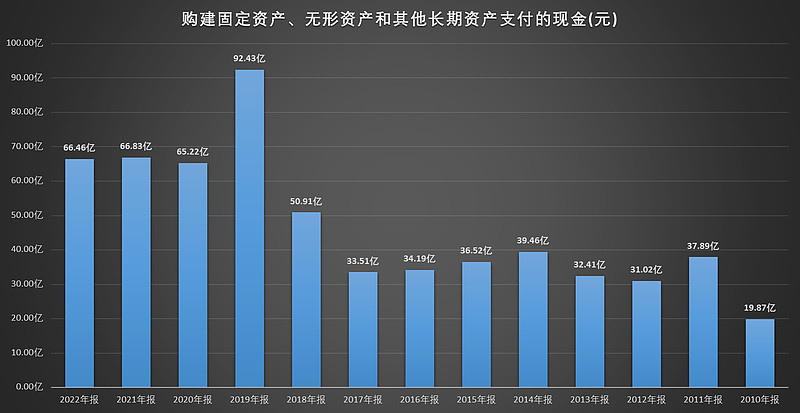

有个疑问,财报中短期借款和长期借款加起来大约361亿元,但筹资活动现金流却显示,公司最近三年总是大借大还,尤其是去年大借大还的金额超过2200亿元。就凭这点足以令人生畏。货币资金足以偿还短期借款,每年却要借上2200多亿,去年短期净借款2455.66-2288.96=166.7亿元。去年购建固定资产的资本支出是66.46亿元,完全用不到如此多的借款。

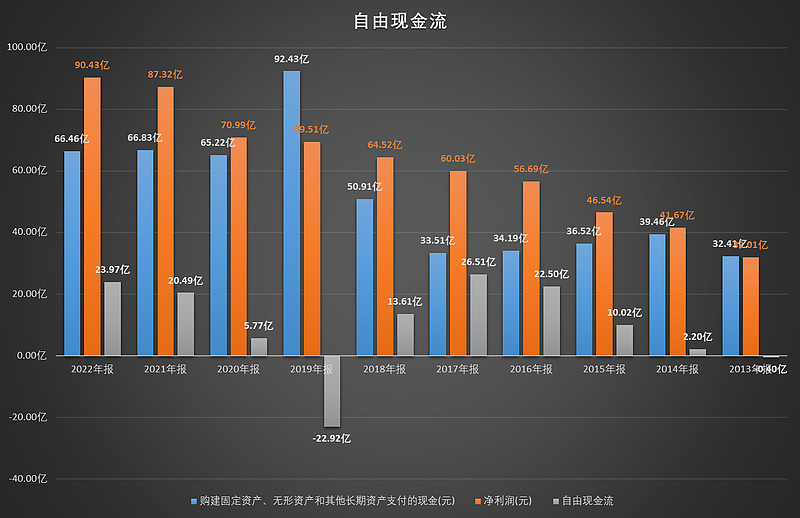

公司自由现金流较低,每年需要大量的资本支出,公司可能觉得目前行业仍处于成长期,又或者该行业本就需要大量资本支出。

买股票就是买公司,好行业、好公司、好价格,是买入的基本判断标准。目前来看,伊利股份所处的行业不是一个很好的行业,竞争十分激烈,需要大量的品牌营销,需要管理层具备优秀的管理能力,不是一个一般人管理就能赚钱的行业,行业增速缓慢,已经日趋成熟,属于准存量竞争的时代。伊利是个好公司,业绩远超同行,品牌和渠道建设能力出众,是行业的老大。

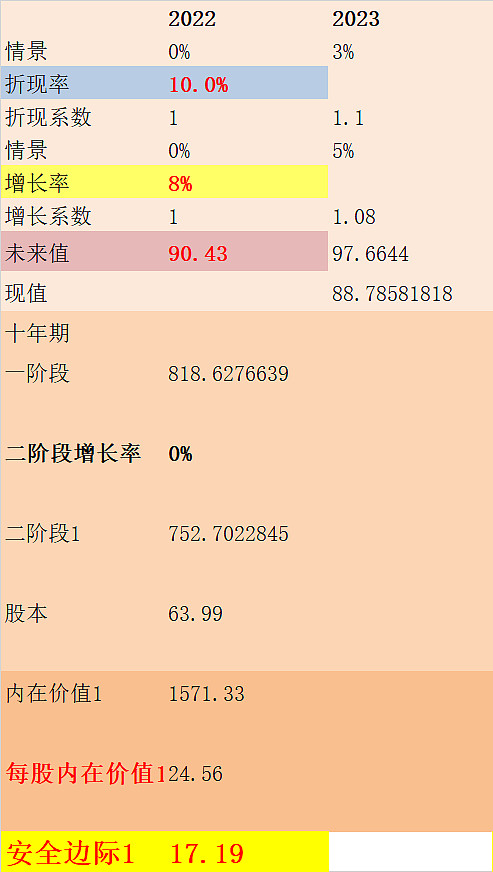

根据二阶段估算其价格,折现率10%,一阶段增长8%,二阶段增长0%。估算其内在价值是1570亿,每股25元,留出三成的安全边际,17元附近买入可能是比较稳妥的。这是未考虑并购澳优的情况,如果考虑并购澳优后的协同作用,能带来一定的业绩提升,但提升幅度有限,可能增加几个亿的利润,总体影响不大。现在股价是29.71元,在我看来属于合理高估,不适宜买入。