1989年,美国银行业正处在大规模的整理中,伴随房地产的衰退(1986~1991),许多储贷机构和较弱的银行都面临严重的问题。1980~1990年,储贷机构的数量减少了大约50%,商业银行数量则减少了20%。1990inane的第三季度和第四季度,富国银行股票价格狂降,巴菲特就是在这个时候完成了对富国银行的建仓。

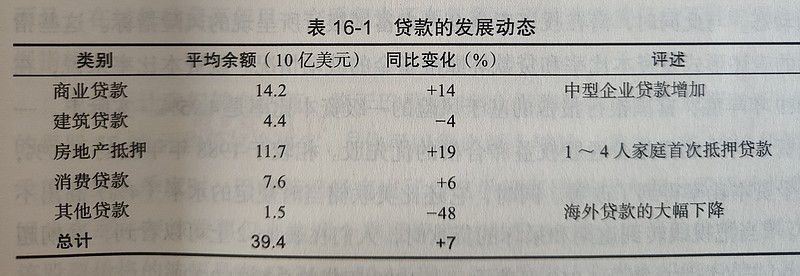

1990年巴菲特以均价57.88元(股息率6.9%)的价格买入富国银行的股票。当年富国银行股票的波动浮动是42.75~80.13美元。可见巴菲特的买入价格比最底要高15美元,误差将近26.14%。1991年富国银行的股价处于48~97美元之间,回撤幅度17.07%,巴菲特做了一年过山车。1990年富国银行的股息是每股4美元,股息率在5%~9.4%之间(4美元除以42.75~80.13美元)。1989年,该行的净利润是6.011亿美元,每股净利润11.02美元,净利润比上年增长17%,净资产收益率是24.5%,巴菲特买入的平均市盈率是5.25。1989年底富国银行的股东权益是28.61亿美元,,1990年的最低市值是23.5亿美元,市净率最低0.82。

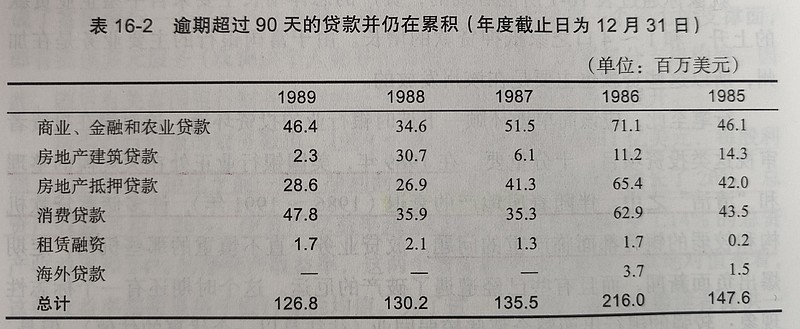

富国银行与房地产相关的贷款大约占40.86%。逾期超过90天的贷款总额是1.268亿美元,占贷款总额的0.32%。

总体上巴菲特是在均价57.88美元,市盈率5.25倍,市净率1.11倍的价格买入的富国银行。比最低价42.75美元,最低市盈率3.9倍,最低市净率0.82倍,高出35%。股神的抄底误差也很大。

再看下,现阶段的招商银行,目前股价是33.74元,市盈率6.17倍,市净率1.03倍。

2022年招商银行在房地产连续衰退两年的情况下,实现营业收入3,447.83亿元,同比增长4.08% ;净利润1,380.12亿 元,同比增长15.08% ;净资产收益率 17.06%。

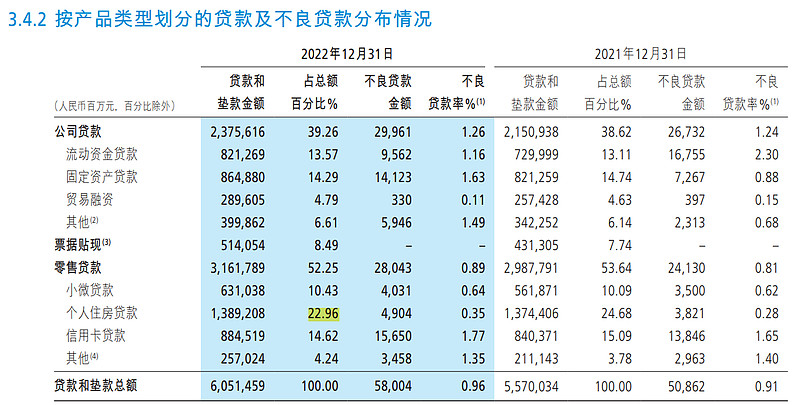

招商银行与房地产(房地产业、建筑业和个人住房贷款)有关的贷款占比为30.92%,房地产贷款占比相对较低。与房地产相关的贷款中个人房贷占比达74%,而且不良贷款率只有0.35%,不良率较低。总体的不良贷款率只有0.96%,假如所有的不良贷款均收不回来,将产生576亿元的损失,比中国平安对华夏幸福的一次性计提的减值准备高不了多少。

2022年末,招商银行贷款损失准备余额2,614.76亿元,较上年末增 加153.72亿元 ;拨备覆盖率450.79%,较上年末下降33.08个百分点 ;贷款拨备率4.32%,较上年末下降0.10 个百分点。为了平滑利润,拨备率有所下降,释放了部分隐藏的利润。拨备覆盖率依然维持在高水平,不良贷款翻倍依旧符合标准,未来的情况还能比去年差一倍吗?

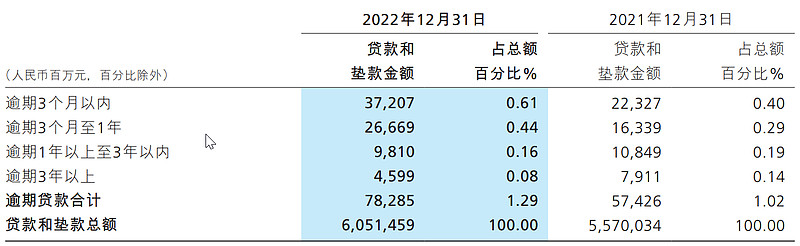

逾期90天以上的贷款占比0.68%。相对于富国银行较高。

招商银行2021年每股收益4.61元,2022年每股分红1.522元,分红率33%。去年股价最高53元,最低26.3元,对应的静态市盈率是11.5和5.7,对应的静态市净率是1.83和0.91。对应的动态市盈率是11.1和5.08,对应的动态市净率是1.55和0.74。股息率的波动范围是2.87%~5.79%。

1990年,富国银行的每股收益是11.02美元,最高价80.13美元,最低价是42.75美元,对应的静态市盈率最高是7.27,最低是3.88。对应的静态市净率,最高是1.1,最低是0.82。对应的股息率分别是5%和9.4%。

2022年招商银行每股盈利5.26元,每股净资产32.71元,预告分红1.738元。如果按富国银行最低估值给招商银行估值,一、最低市盈率计算:5.26*3.88=20.41元;二、最低市净率计算,32.71*0.82=26.82元;三、最高股息率计算:1.738/0.094=18.49元。

最关键的一点,估值的锚:十年期期国债收益率

1990年美国十年期国债基本在8%以上,2023年4月中国十年期国债收益率是2.8%。国债收益率相差5%以上。由于招商银行隐藏了部分利润且资产质量也很好,其估值比1990的富国银行好也是合理。以上三种计算出来的招商银行是绝对的低估,在极罕见的情况可能达到。所以,大概率上去年的26.3元是招商银行的底部,这和最低市净率计算出来的价格一样。

现在,招商银行的价格是33.74元,与26.3元相差7.44元。可按1:2:3的比例分三次建仓,每次相隔两元;或按1:2的比例分两次建仓,每次相隔4元。如果到不了相应的股价就持股不动。建仓完毕后如果还跌持股不动,直接吃股息,现在的股息率已经达到5.15%,越跌股息率越高,更要加仓吃股息了。

一,假如分三次建仓:第一次买1手33.74元,第二次买两手2*30.74=61.48元,第三次买三3*27.74=83.22元,共花费33.74+61.48+83.22=178.44元,平均每手178.44/6=29.74元。如果三年内能达到10倍市盈率,年均增长5%,就是5.26*1.05*1.05*1.05*10=60.89元,正好满足三年翻倍的目标。

二、假如分两次建仓:第一次买1手33.74元,第二次买两手2*29.74=59.48元,共花费33.74+59.48=93.22元,平均每手93.22/3=31.07元。如果三年内能达到10倍市盈率,年均增长5%,就是5.26*1.05*1.05*1.05*10=60.89元,略微满足三年翻倍的目标。