昨天还在看老凤祥的财报今天就涨停了,收于61.53元,市场还是挺有效率的,做为一个非必需消费品但又是必需消费的品牌,二十倍以下的市盈率看起来挺有吸引力。

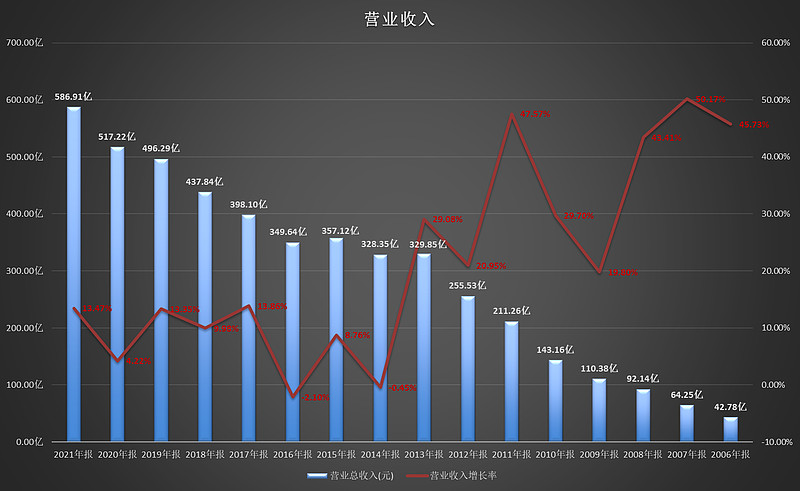

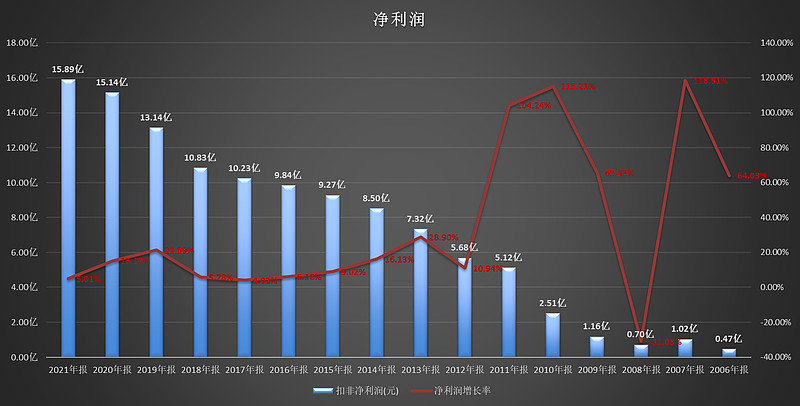

老凤祥的营业收入从2006年的42.78亿增长到2021年的586.91亿元(2022年的年报未出,暂时按2021年报计算),增长了13.72倍,年均复合增长19.08%。净利润从2006年的0.47亿增长到2021年的15.89亿,增长了33.81倍,年均复合增长26.46%。但最近十年老凤祥的营业收入和净利润保持一个低速增长的状态。

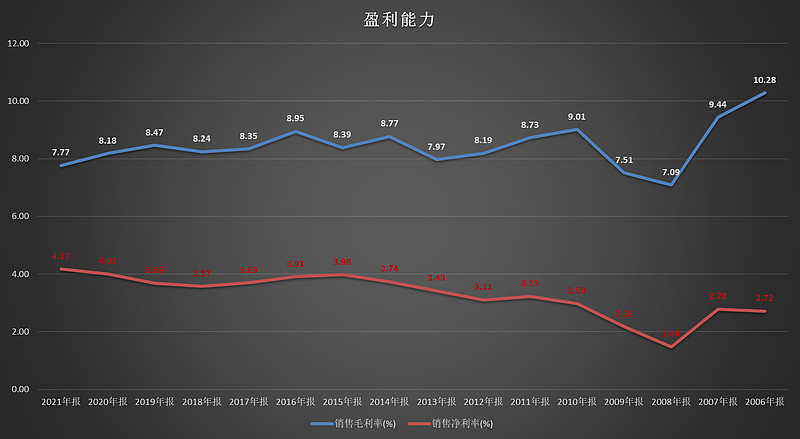

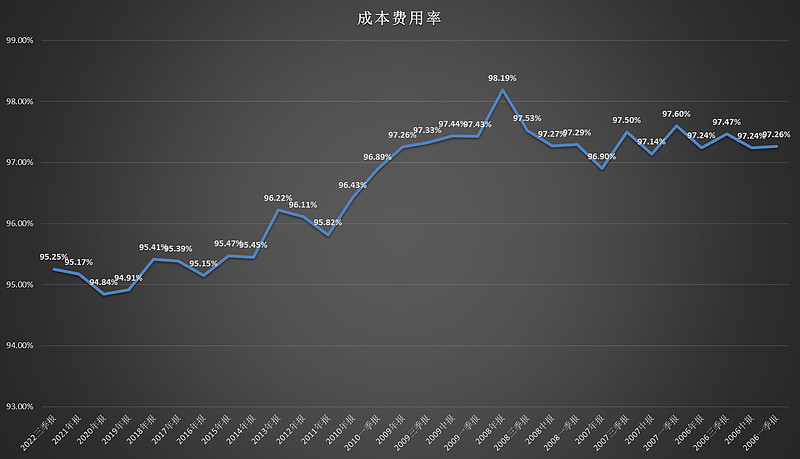

老凤祥的毛利率呈略微下滑的走势,但销售净利率维持略微的上涨。说明老凤祥所处的黄金饰品行业竞争不断加大,但老凤祥通过控制成本,降低总费用率,撑起了公司销售净利率的上涨,控制成本的能力较强。

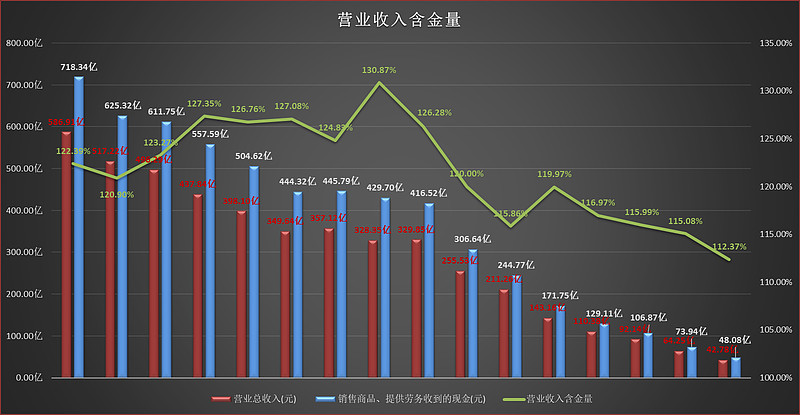

老凤祥每年收到的现金都会超过每年的营业收入,营业收入含金量每年均超过100%,这是消费行业的优点。

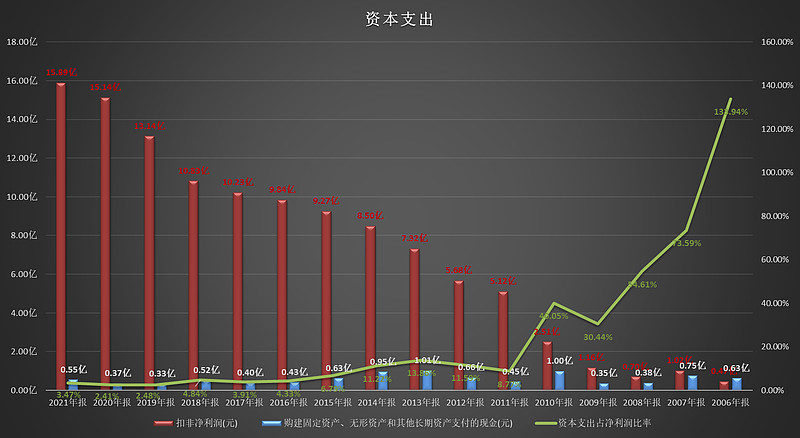

除了前几年公司的资本支出较高,11年之后公司的资本支出维持在较低的水平,最近几年的资本支出占净利润的比率只有2%~3%左右,说明公司不需要投入太多就能维持公司业务的增长,能产生实实在在的利润。

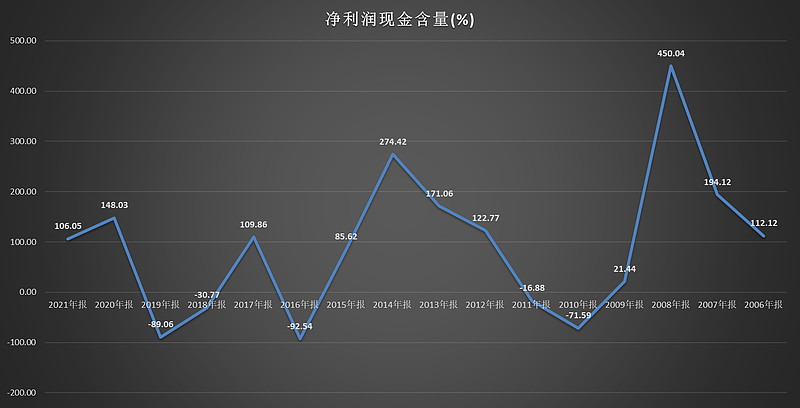

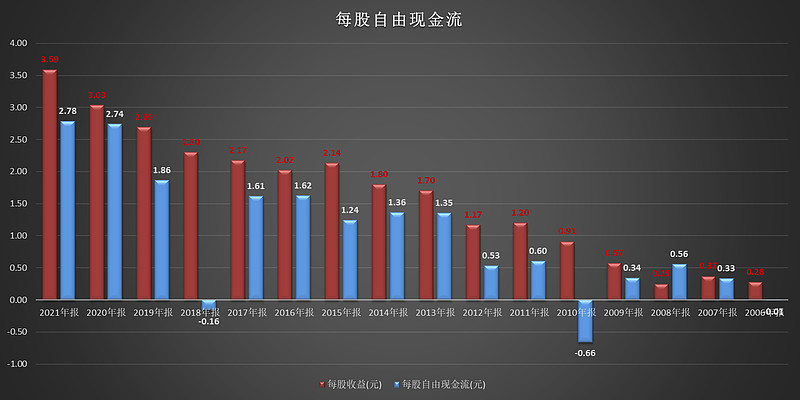

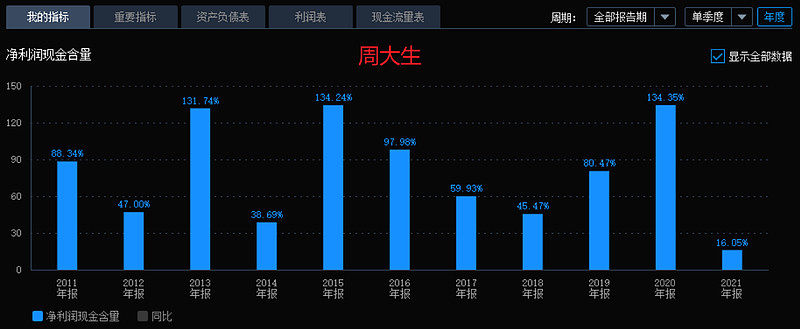

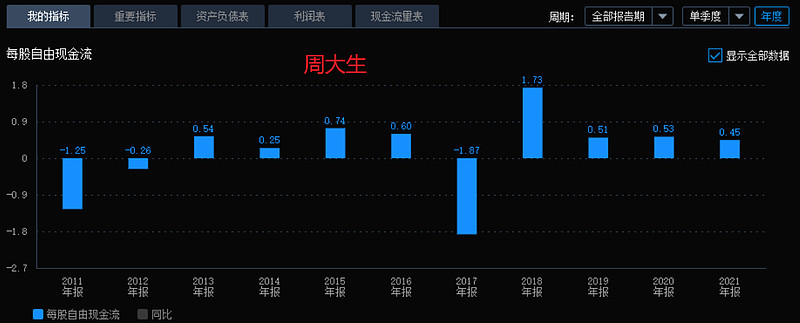

净利润的含金量呈周期性波动,时而150%以上,时而-90%以下,每股现金流偶尔也会出现负数。这可能公司的行业和企业的经营策略有关,每隔几年会进行一次较大规模的原材料(黄金)的购买。周大生也有类似的周期波动,但周大生的净利润现金含量未出现过负数。虽有波动,但问题不大,来年能收回来。

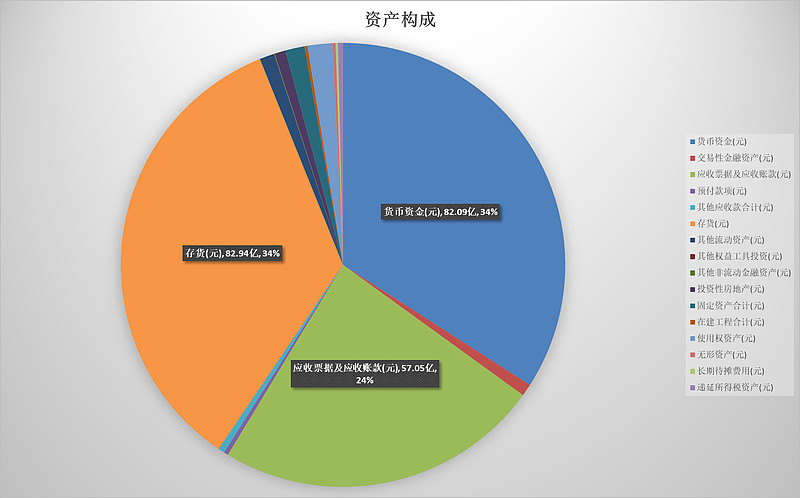

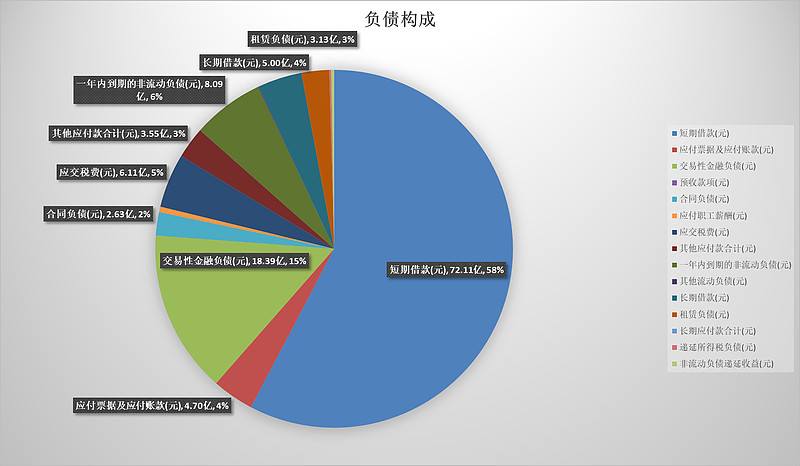

老凤祥的资产负债率常年维持在50%以上,且金融负债占比70%多,一方面说明公司需要较多的流动性,保持着较多的短期借款和现金,以便购买原材料;另一方面说明,公司对供应商的议价能力较弱,毕竟公司90%以上的黄金从上海黄金交易所购买,对供应商的议价能力几乎为0。

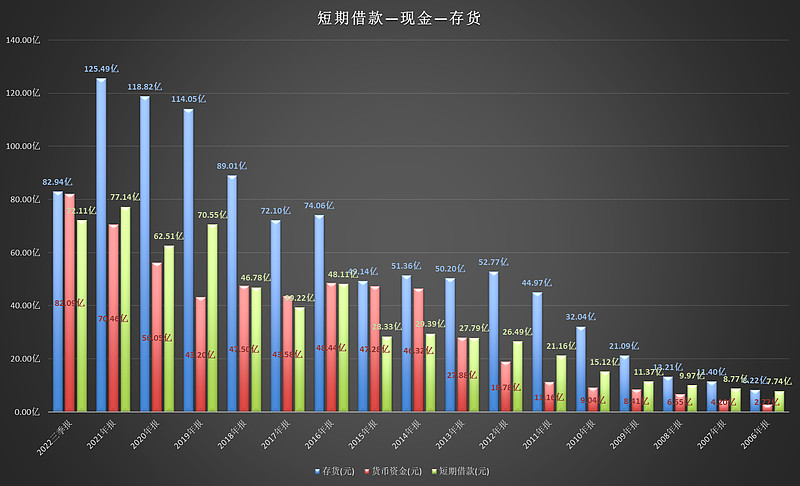

老凤祥每年的货币资金和短期借款几乎维持着相等的规模,其中的逻辑关系是否是这样?每年向银行借款,放在账上,随时从上海黄金期货交易所购买黄金,然后生产黄金饰品产生存货,等存货发出并销售收回现金,再开启下一年的资金循环。这样每年不停的借款和还款对企业会产生一定的负担,一方面是资金成本;另一方面,如果销售不畅可能影响企业的资金循环,进而影响企业的经营效率。好在公司的存货是黄金随时都能以原价销售。

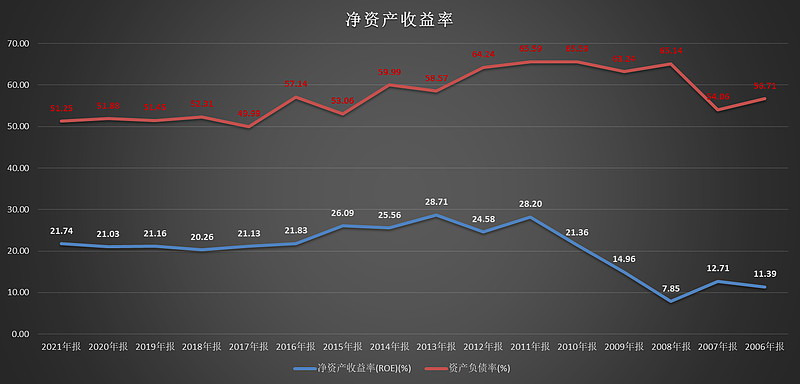

近十年老凤祥的净资产收益率基本保持在20%以上,有很好的净资产收益率。

公司的经营模式主要以直销和经销为主,没有网络销售渠道。这点有点不太理解,在电商如此发达的今天,老凤祥竟然没有电商旗舰店,往好了说可能是为了保持产品的货真价实,往坏了想就是公司缺乏营销能力,固步自封,保持了国企的傲慢。

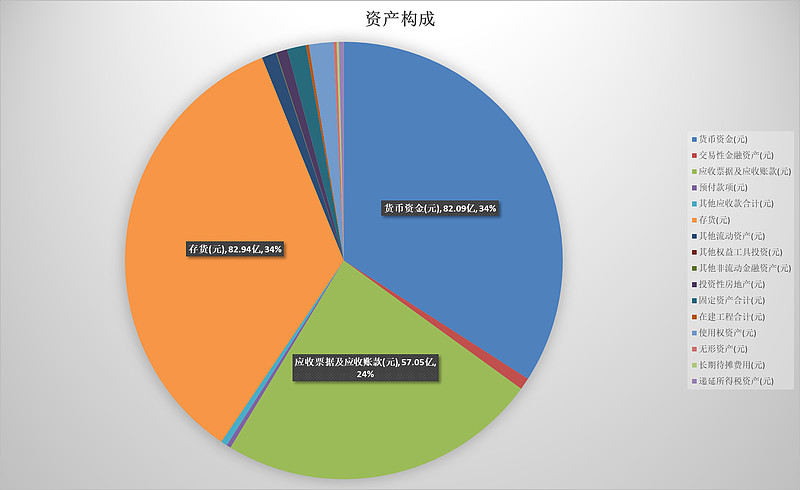

公司有24%的应收票据和应收账款,比例不小,为了维持市场份额,维持销售渠道,只能给予经销商一定的账期。作为一般大众的黄金首饰消费品,老凤祥并没有什么品牌议价能力。

2021 年末,全年净增老凤祥专卖店、专柜等 495 家,累计达到 4945 家,其中自营 171 家,海外 16 家。2022年末营销网点达到5609家(含海外银楼15家),全年净增加664家。2021年老凤祥营业收入586.91亿元,平均单店营业收入为1186.88万元,单店净利润32.13万元。2022年预计实现营收630.10亿元(+7.4%)、扣非归母净利润17.27亿元(+8.7%);单2022Q4营收94.72亿元(+6.4%)、归母净利润3.44亿元(-9.0%)。单店营业收入1123.37万元,单店净利润30.79万元。单店营业收入和净利润均有所下降。考虑到去年的特殊情况,这份成绩对实体店来说,还算不错。

对于黄金饰品这一消费行业来说,品牌和渠道是其核心竞争能力,老凤祥作为百年企业,有一定的品牌效应,销售渠道也是数一数二,而且也保持了不错的扩张势头,值得投资者关注。

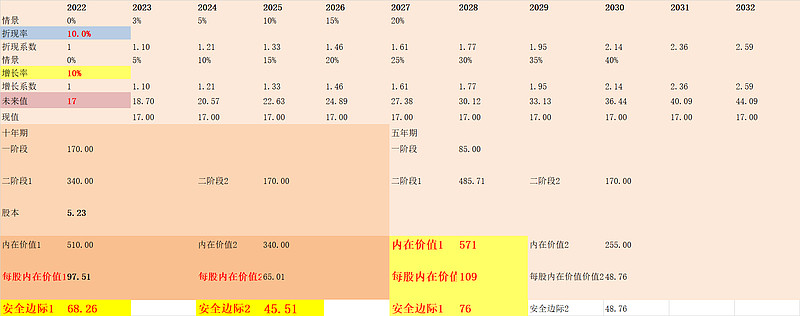

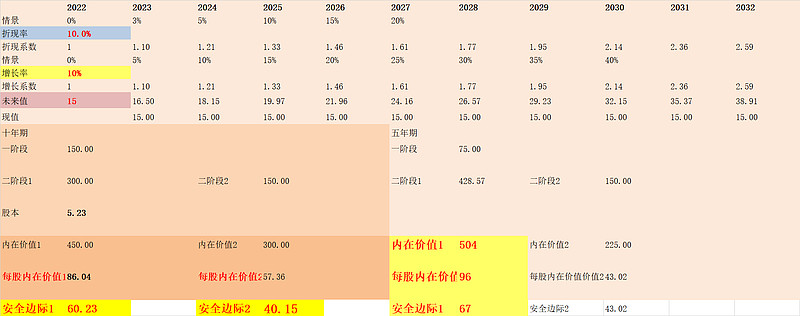

现在对其的内在价值进行估算,首先按现金流折现法估算(考虑到公司有一点资本支出,对其净利润进行抹零取整):

现金流折现法计算出的内在价值为510亿元,折合每股97.51元,预留三成~五成的安全边际,买入价位在48.76~68.26元之间。

第二,用唐朝估值法。老凤祥风险基本满足老唐的3个前提条件:利润为真,利润可持续,维持当前盈利能力不需要大量资本投入。假设能净利润维持10%的增速,三年收益翻倍。预测其三年后的净利润为17*1.1*1.1*1.1=22.63元,三年后市盈率25倍。则三年后估值为22.63*25=565.75元。理想买点是565.75/2=282.875亿元,折合每股282.875/5.23=54.09元。

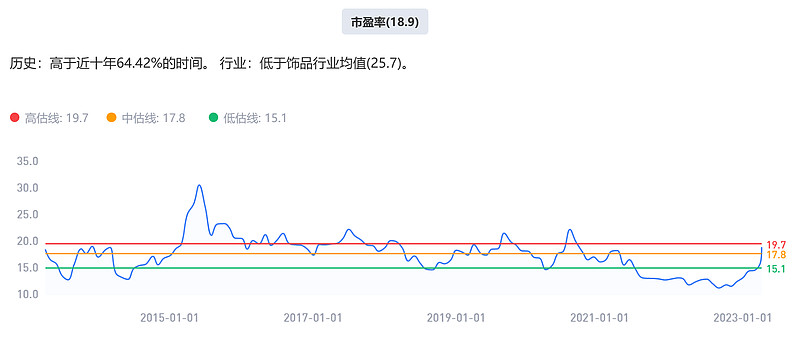

第三,根据其历史市盈率估算:

老凤祥的最近十年的最低市盈率是10.86倍,出现在2022年8月份,最高为30.68,出现在2015年6月。15倍以下属于低估,20倍以上高估,目前的市盈率是18.93倍,略微合理高估。如果在低估线以下买入,就是17*15=255亿元以下买入,折合每股255/5.23=48.76元以下买入。

通过这个案例,似乎更加理解巴菲特为何不拿计算器算了,因为在某些情况下现金流折现法和市盈率有殊途同归之效。如果以去年的净利润算,老凤祥的合理估值是:86元

预留三成到五成的安全边际,去年的买入价位就是43.02~60.23元,去年的最低价是35.59,最低点对应的市盈率是10.86,落在安全边际区间的下方,低估之后还有低估。现金流折现法的缺点就是误差有点大,很可能高估,导致承受不必要的回撤。

巴菲特所做的就是阅读财报,搞懂公司,等到看好的公司落入15倍PE的低估区间就分批买入。老凤祥的15倍PE价格正好是43.02,用巴菲特的估值方法正好是在安全边际区间的下方买入,这时不用计算其现金流折现,巴菲特的估值法更简单更直接更有效,也难怪巴菲特不会拿着计算器计算了。

当然,巴菲特的这种一阳指法也是种模糊的精确,毕竟最低点是35.53,低估之后还有可能低估。这时就需要正确的心态来看待下跌了,正因为巴菲特了解自己投资的公司,清楚他们的内在价值,所以在建仓的公司下跌后会很高兴,因为能以更便宜的价格买到自己心仪的公司。

同样,用唐朝估值法对去年的老凤祥进行估值,预估三年后的净利润就是:15*1.1*1.1*1.1=19.965元,三年后取25倍合理估值就是19.965*25=499.125亿元。去年理想买点是499.125/2=249.56亿元,折合每股249.56/5.23=47.72元。用唐朝估值法可能也会承受点较大的回撤。