房地产是我国的支柱产业,也是一种高负债、高杠杆的行业,和中国宏观经济相依相生,房产兴则经济兴,房产弱则经济弱。面对城镇化不确定的未来,该怎么给房地产估值呢?昨天突发奇想,能否这样考虑?就是卸掉这些企业的杠杆,看看他们只靠自身发展能值多少钱,以万科为例。

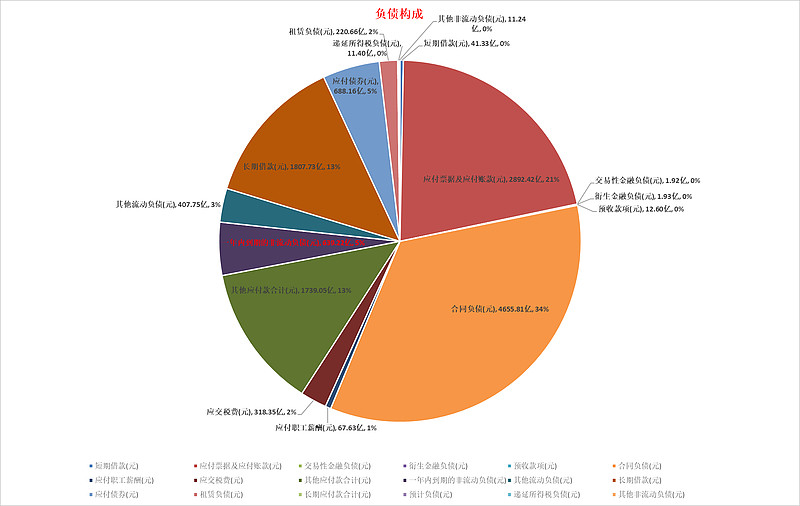

万科的负债组合中,占比最大的是应付票据及应付账款、合同负债、其他应付款、长期借款、应付债券和一年内到期的非流动负债。由于前三项是行业经营的特征,不需要支付利息,因此卸杠杆时不考虑这部分。2022年末万科的净资产为4049.92亿元,那么万科的有息杠杆率为:净资产/总有息负债=4049.92/(4049.92+639.22+1807.73+688.16)*100%=56.37%。假设负债收益刚好覆盖其成本,那么净利润中有56.37%是靠自身产生的。为了过滤其波动性,利润取十年平均247.64亿,过去十年地产行业有繁荣期也有低迷期,假设万科未来十年维持过去十年的平均水平。按照“All cash is equal”现金是一样的,长期国债收益率对其估值。假设未来三年能以25倍的市盈率卖出,按三年翻倍的收益,理想买点是三年后合理估值的一半:247.64*0.5637*25*0.5=1744.93亿元。每股约1744.93/119.3=14.63元。当前万科股价是15.04,股价基本在理想的买点。

当然,这只是我的一种思考,如果房地产市场回暖那么现在的万科无疑是低估的,如果房地产进一步衰退,万科可能还要进一步下跌。

根据最新公告,万科2023年1-3月,公司累计实现合同销售面积625.7万平方米,同比下降1.11%,合同销售金额1013.8亿元,同比下降4.81%。3月,万科实现合同销售面积264.7万平方米,合同销售金额426.3亿元,分别同比增长11.75%、2.65%。坏消息是目前依然是在降价销售,好消息是销量有止跌回升迹象。