前几天写了东方红权益基金经理大盘点一文,对东方红资管旗下15位权益基金经理的投资理念进行了系统梳理。整体来看,尽管东方红资管面临着老将流失的问题,但价值投资这一基本理念在新一代基金经理中得到了传承与发扬。基于“幸运的行业+能干的管理层+相对合理的价格”这一大的价值投资框架,东方红旗下各位基金经理根据自身性格与认知形成了更为个性化的投资体系,各有所长,让人受益匪浅。

本文将围绕东方红主动基金经理们的具体投资操作展开,看其投资理念是如何落实到具体业绩的,以及在业绩压力下东方红整体投资风格调整的得与失。

一、换手率低,持仓同质性强

与陈光明时代一样,东方红的基金经理们仍然秉承着低换手的价值投资风格,各基金经理的平均年度换手率基本都保持在双边3倍甚至2倍以内,相较于同行处于非常低的水平。

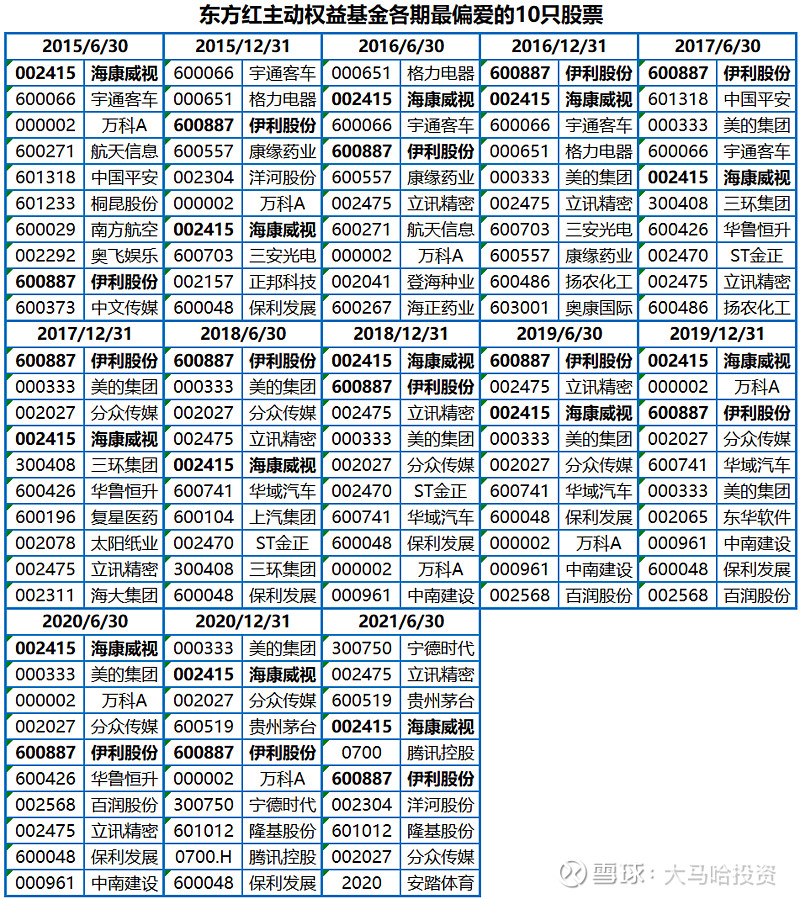

下表列出了将东方红各主动基金经理代表产品的持仓等权加总所得到的前十大重仓股,可发现尽管2015年至今已时隔近7年,东方资管的公募基金经理大幅扩容,个股基本面也出现了较大的变化,但各基金经理们偏爱的个股却变化不大,基本保持稳定。比如:2015年至今海康威视和伊利股份一直出现在各期前十大重仓股名单中;除了这两只股票外,像美的集团、立讯精密、万科、分众传媒、保利发展和宇通客车也是前十榜单的常客。这一方面意味着东方红强调团队作战的投资风格;另一方面也意味着东方红长期以来偏爱的公司确实是能够穿越周期的,七年前选出的优质公司还没有过时。

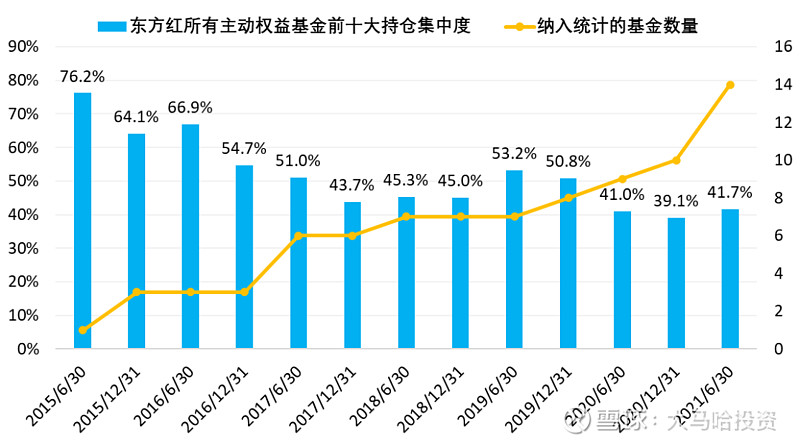

除了整体换手率较低外,他们各自的持仓呈现出了高度的同质性。下面列出了上述各期10只重仓股在所有主动基金经理中的持仓占比,可发现各期占比基本都保持在40%以上。该数值在2021年6月30日为41.7%,这代表着如果14位基金经理各自管理的产品规模完全一致,那么所有这些产品合计共有41.7%的资金投向了这10只重仓股,各基金经理的持仓同质性由此可见一斑。

与此形成对照的是,在非常强调公司投研平台的兴全系,2020年底9位基金经理前十大重仓占比的数值也不过29.3%,显著低于东方红资管。

显然,持仓的高同质性必然带来业绩的高同质性。

二、业绩起落源于估值起起伏伏

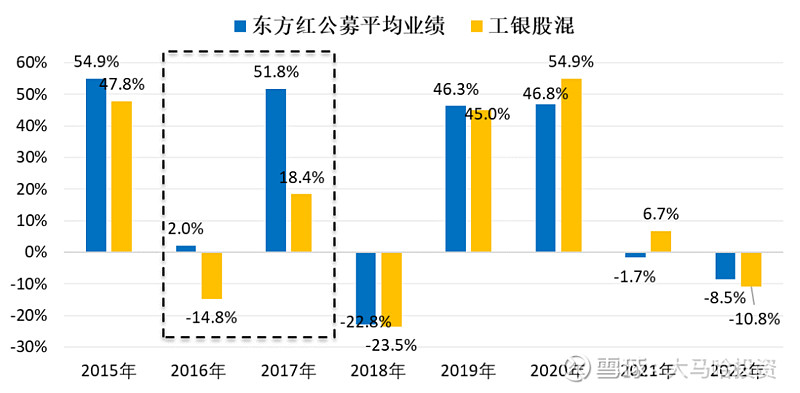

东方红资管近几年的业绩经历了起起伏伏。2016-2017年是东方红业绩的高峰时刻,东方红资管旗下主动基金的整体业绩表现大幅超越了同行,2018年至今的业绩则重归平淡,这背后是什么原因?

回到2016-2017年,当时东方红资管重仓的股票主要为海康威视、宇通客车、伊利股份、格力电器、立讯精密、康缘药业、万科A、美的集团、扬农化工和三安光电等,这当中的不少在2016-2017年间表现不俗,录得了100%以上的涨幅,重仓股的突出表现为东方红旗下公募基金的业绩做出了巨大贡献。

如果对这些表现靓眼的重仓股的涨幅进行拆分,可发现除了公司利润提升带来的贡献外,公司估值提升贡献同样显著。比如像海康威视,2016-2017年公司股价上涨了164.68%,而期间公司利润仅增长52.39%,股价涨幅远远超过同期利润的增速,这是因为市盈率由期初的24.44倍提升至期末的41.25倍(涨幅68.8%)。与海康威视类似的还有伊利股份、格力电器、美的集团和扬农化工等,估值提升同样贡献显著。

如果不考虑估值的贡献,下表中所列股票的平均涨幅将由79.96%降低至40.28%,逊色不少。

不难发现上表所列公司中不少是成熟行业中的龙头公司。这些公司的中短期业绩增速并不高(缺乏爆发力),但业绩增长的可持续性强,这样的公司往往会拥有较为稳定的估值中枢,并不具备持续拔估值的能力。

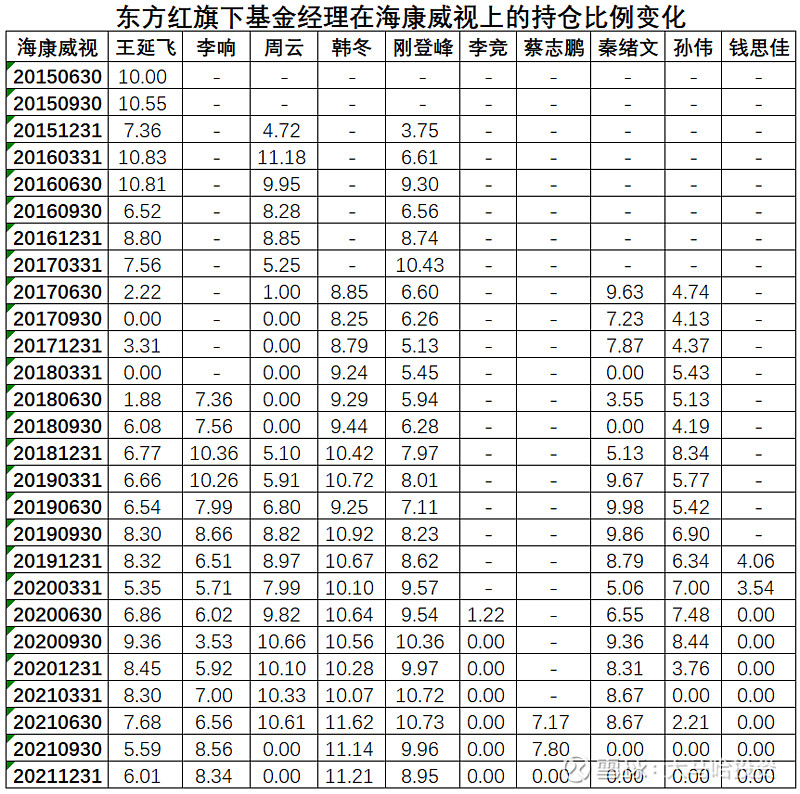

那么对于这些公司而言,由公司业绩成长驱动的股价涨幅有比较高的确定性,但是估值在拔高之后则存在着向均值修复的压力。2016-2017年,在经历一轮明显的拔估值行情后,东方红的不少主动基金经理仍然选择了继续持有这些公司至今,比如像伊利股份、海康威视及美的集团等。我们以东方红资管长期以来的第一重仓股海康威视为例观察说明一下这些公司的后续情况:

海康威视在2017年年底估值达到41倍后,随后几年该股票的估值并未能维持在高位,除了在2021年年初估值一度达到40倍以上,其余时候该股票的估值基本都维持在20-30倍之间,截至上周五该股票的估值为25.45倍,较2017年年底的下降幅度为38.31%。期间公司的净利润则由87.25亿上涨至159.12亿,涨幅为82.37%,中规中矩的利润涨幅叠加估值的调整使得海康威视在2018年年初至今的涨幅仅为25.04%。

与海康威视一样,东方红的重仓股像美的集团及伊利股份等也存在着类似情况,一方面这些公司的利润增速并不算拔尖,另一方面估值并未继续向上扩张,从而使得这些公司后续股价表现总体不太理想,从而进一步拖累了东方红权益产品的整体业绩表现,在我看来,这是东方红资管在2019年之后业绩平淡的最重要原因。

2019年以来,大家对于业绩持续增长具有高确定性的公司情有独钟,这类公司被大家概括为高质量公司,这些公司业绩的提升叠加估值的不断抬升使得公司股价表现一骑绝尘,投资这些公司看起来一劳永逸。

其实通过上述东方红的例子,不难发现这种理解存在着非常大的片面性。东方红投资的这些公司均是大家公认的高质量公司,2017年这些公司的表现可以类比于2019-2020年消费和医药,它们一方面业绩保持着不错的增长,另一方面估值不断提升,戴维斯双击使得股价表现靓眼,然而随着2017年之后这些公司不再向上拔估值甚至估值下行,纯粹的业绩驱动叠加估值的侵蚀使得公司股价表现逊色很多。

在此特别值得一提的是,陈光明对于优质公司并没有那么留恋,他会选择在估值偏高时兑现收益并重新选择更具性价比的品种。在没有什么不能买的,也没有什么不能卖的【陈光明个股投资案例】一文中,我提到陈光明在海康威视上市之初便关注到海康这家优质公司,并反复在估值合理的时候介入估值偏高时卖出,在海康威视2017年不断的拔估值行情中,陈光明和童卓管理的东方红4号在二季度就对该股票进行了不断的减仓,到2017年3季报该股票已经不在该产品的前十大重仓中。

相比之下东方红的其他基金经理在海康威视的操作则并没有呈现出这一特质,除周云在海康威视估值处于高位(2017年和2021年)时选择减仓甚至清仓外,其余基金经理很少做这样的操作,这些股票2018年之后的不佳表现对基金整体业绩构成拖累。

三、业绩逆风期,东方红的求变

面对东方红这几年表现不佳的业绩,东方红选择了求变,最为明显的体现就是东方红旗下的基金经理们纷纷降低了对估值的容忍度,在估值的相对高位买入了不少新能源以及消费等热门板块个股。

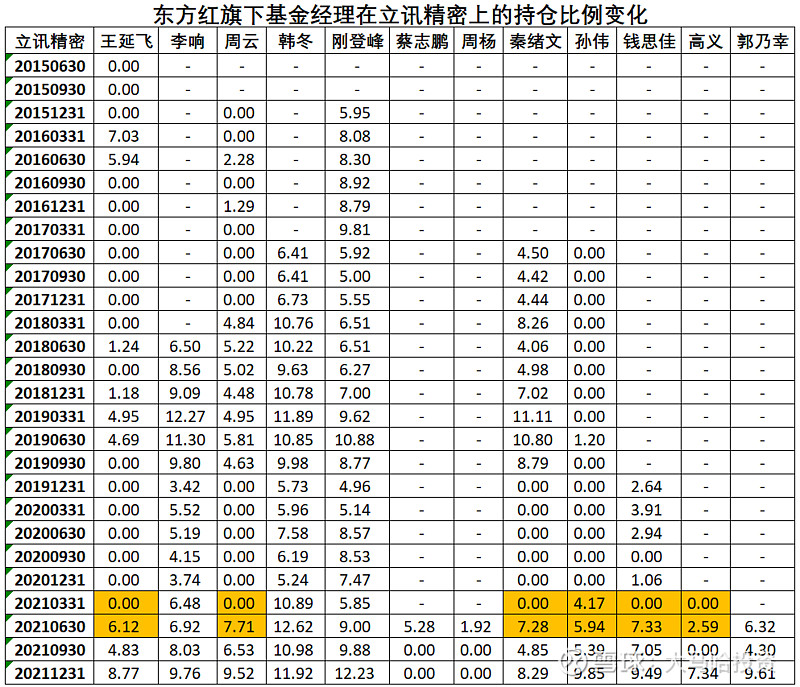

立讯精密是2019-2020年的一只大牛股,该公司净利润由2018年年底的22亿上涨187%至2020年年底的65亿,估值由25.5倍上涨137%至60.5倍,利润和估值上升使得公司股价在这两年上涨578%。

对于这样一只股票,除了韩冬和刚登峰自2017年一直持有至今外;其他不少基金经理如王延飞、周云、秦绪文、孙伟及钱思佳等则基本都在2021年上半年立讯精密在高位经历一轮杀估值后开始介入。

宁德时代作为新能源板块的代表性股票,股价自2019年四季度开始启动并持续至去年年底,期间该公司同样经历了与立讯精密类似的估值与业绩双升的戴维斯双击过程。东方红的基金经理们基本都错失了股价上升的第一阶段,大多是在2020年下半年或者2021年上半年开始重仓该股票。

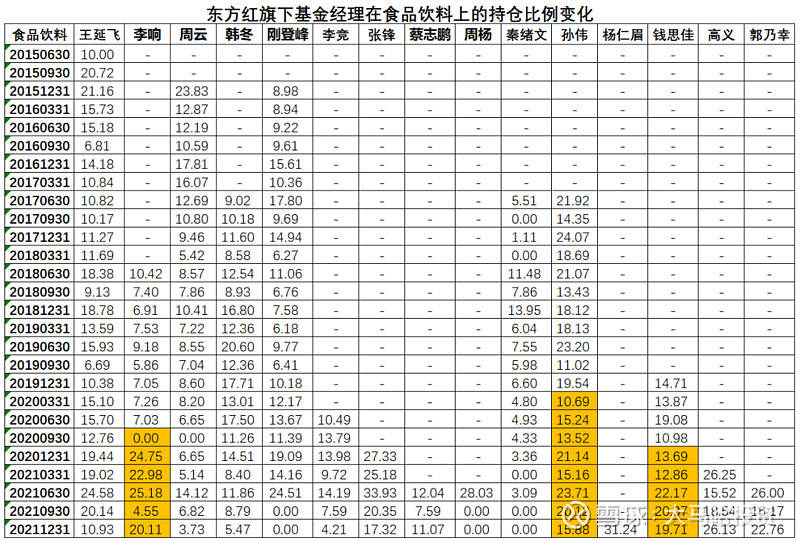

在以白酒为代表的食品饮料板块,东方红的主动基金经理们后来也转变了思路,李响、孙伟和钱思佳等人从2020年下半年开始大幅提升食品饮料的持仓比例。

从上面几个个股案例可以看出,东方红资管在2020年下半年以来对组合进行了非常多的调整,对热门板块的持仓比例大幅提升。对于这一点,张锋作为东方红资管分管投资的副总经理在点拾投资的访谈中对此进行了说明:

朱昂:过去两年,东方红秉承的“低估值风格”表现并不好,甚至拖累了短期的收益,请问您如何应对短期的风格不利?

张锋:关于这个问题,我也有一些反思。2017年我们业绩特别好,事实上主要来自2015年的布局。在2015年创业板泡沫的时候,我们就买了许多不被市场认可的各行业龙头公司,这些公司当时的估值也很便宜。这一批公司帮助我们在2016年就取得不错的业绩,到了2017年恰好赶上宏观景气的大年,导致我们的表现非常好,业绩远远超过市场平均水平。

从2018年开始至今,价值股表现远远落后于成长股,也是有宏观背景的存在,并非完全不合理。因为宏观经济从2018年开始,连续几年都不是太好,这一批价值股的基本面和宏观经济相关度比较高,利润增速都出现了下滑。

…

对于这个现象,我们不要简单地去排斥。对于宏观经济,其实我们每一个人都缺乏足够的历史经验,更没有足够的预测能力。在我们的职业生涯中,从来没有接触过这样的宏观背景,我们了解的也仅仅是战后经济的几十年历史,很难有一个参照阶段。

所以我说,我们既缺乏足够的历史研究,也没有预测未来宏观的能力,所以我们更多地去尝试理解现状,为什么会发生这样的市场结构变化?为什么6倍估值的股票天天趴在地上,60倍估值的股票天天涨?

我认为这一次结构分化和2015年那次泡沫不具可比性,这一次是对传统价值投资者的一个挑战,尤其是对偏好低估值的价值投资者。要解决这个问题,最后我们的落脚点还是要在寻找长坡厚雪上。如果真的能够把幸运的行业+优秀的公司结合起来,股票贵一些并不是问题,可以通过时间消化。理论上讲,如果一个公司能够长期持续成长,那么今天是50倍市盈率买还是20倍市盈率买,拉长后并没有很大区别,你所获得的回报,都会远远超越平均的投资回报。但是关键在于你要确认你买的公司属于这一类。

总结张锋的观点,他更多的着重于对市场风格出现变化的理解,认为低估值股票表现不好是有宏观背景的,所以要尝试提高估值容忍度。

然而,对于东方红的这一次转变,从事后归因的角度来看,可能并没有取得预期的效果。尽管像新能源等板块在2021年表现仍然较为不错,为基金贡献了不错的业绩回报,但另外一些热门个股估值下行也对2021年至今的业绩造成了较大拖累。

四、如何看待东方红投资风格的调整?

通过上一篇文章,我们可以很清楚的了解尽管东方红资管出现了老将离职的情况,但价值投资的基本原理在现任的各位基金经理这得到了很好的传承与发扬。在具体投资操作上,随着2018年以来东方红的业绩变得不再那么拔尖,东方红的基金经理们也开始逐渐进行了调整。

如张锋所说,引发东方红反思的主要是2019年及2020年的结构性行情。在这两年中,有两类公司受到市场的追捧,它们不错的业绩增长及拔估值使得股价表现一骑绝尘,在这样的行情下,主动基金业绩出现大爆发,具体而言:第一类是业绩确定性非常强的公司(代表性板块为白酒);第二类为业绩出现爆发式增长的公司(代表性板块为半导体)。然而东方红偏好的传统个股如海康威视、美的集团及伊利股份等尽管业绩增速总体尚可,但估值弹性远远弱于市场偏爱的两类股票,从而使得业绩落后于同行。

这两年的行情会让很多人形成这样的观点,只要行业和公司质地够好,股价贵一点也没关系,这一点也影响到了东方红。这一观点本身没问题,但我认为这不能成为我们去买热门赛道股的理由,确实不少股票和行业凭借着不错的基本面在2019-2020年表现突出,股价由贵一点可以变得更贵,但这一切在2021年及之后变得不再成立,这些公司在2021年以后开始出现了估值向均值回归的情况。不难发现,2019-2020年的行情是阶段性的,是市场风格的极致演绎,无关价值投资理念的变化,就像2017年市场所演绎的那样。

也存在很多优质公司,股价虽然贵一点,但长期确实能取得非常不错的投资回报,但问题在于:(1)大部分人并没有挖掘这样优质公司的能力,大家容易低估公司未来的不确定性,这样的例子数不胜数;(2)随着市场变得越来越有效,大家公认的优质公司估值均处于高位,这不可避免的提升了股价未来的波动性。面对股价波动,即使对公司的理解再到位,业绩落后同行的压力未来也有可能导致动作变形,不得不抛弃看好的优质公司,毕竟基金持有人并没有那么理性。

因此从这个角度来看,淡化估值买优质行业中的优质公司在市场越来越有效的当下以及公募注重中短期业绩的评价体系中会变得越来越不可行,过高的估值会加大股价的波动,更何况很多我们当前以为好行业及好公司说不定哪一天就不是了,我们不能认为一两年市场风格的演绎在长期会持续下去。

从价值投资角度,短期业绩的压力并非去买高估值股票的理由,追逐热门赛道股的本质就是在大家都看好的板块去寻找超预期的东西,这是一件非常难的事情。因为超额收益最终来自于自己发现这个热门赛道比大家想象得更优秀,然而一方面市场对热门板块的研究力度是最大的,要获得超越市场的认知只会更难;另一方面市场情绪的推动会使得热门板块更容易出现高估,一个直接证据就是高估值因子在长期中是跑输市场的。

因此坚守价值投资的初心依然很重要,短期业绩的落后不会妨碍长期价值的回归,某一种市场风格也不会永远持续下去,在决定买低估值公司还是高估值公司这一点上,我们不能凭借市场风格的偏好去做决定(因为市场偏好阴晴不定,时刻会变化),而是应该凭借自己对公司基本面的理解而测算出来的隐含投资回报的高低去做决定。

如果东方红希望提升基金的整体业绩,或许可以:(1)可以尝试更加主动的利用市场,优质公司贵了也可以考虑卖。比如像海康威视等业绩增速不高但持续性强的个股,往往会有较为明确的估值中枢,那么一旦这些公司估值明显偏贵了,可以尝试换成性价比更高的公司,以提升组合的整体业绩,同时降低净值的波动性。(2)加大在非热门赛道发掘优质公司的力度。与其在热门赛道中高难度的掘金,还不如在市场关注程度不高的领域寻找未来优质的成长股,从研究转化为投资收益的角度来说,性价比应该会更高一些。

关联阅读:

全文完!本文的所有统计数据均来源于Choice,原创不易,如果此文对大家有帮助,欢迎点赞、评论、收藏、关注及转发五连击。

在此特别对点拾投资表示感谢,本系列文章大量参考了点拾投资对于东方红基金经理的访谈内容。欢迎大家关注点拾投资。

免责声明:以上内容仅供参考,并不构成投资建议。基金有风险,投资需谨慎。