价值投资绝不会辜负你我是套用《觉醒年代》李大钊先生那句振聋发聩的话,也是我坚信的道路!

一、缘起

加入唐书房,认识唐师也是缘分。故事来到了2019年年中,由于上半年来了一波小牛势,某一天,与友人闲聊股票,友人问我今年如何,我说:还不是那样,躺平着在,没啥变化,深套40-50%(具体数字记不太清了,反正差距很大)。他说:今年上半年,行情很好啊,他亲戚都搞了50个点,相当不错了,你深套这么多,都是买的什么股票啊?我回:跟着老爹买的(净资产高),压根就没意识到梭哈房地产了。(房地产一直又不景气,到我解套已经是2022年3月底了)突然,他问了一句“你们买股票看不看ROE啊,就是净资产收益率”,我说不看,我们就看净资产,每股收益。这时候,主角就出现了,友人说,你们这选股票是有问题的,相关知识解释了一通,我推荐你看一本书,友人发来了一个截图——《价值投资实战手册》。我默默的下了单,书到手后,打开了全新的世界,扫码,加入了唐书房的知识海洋。

二、悟道

投资股票就是投资公司,这是唐师教我的第一句话,也是我认为最重要的投资理念,也是过去我们错的最离谱。用《价投2》的话一言以蔽之——别瞅傻子,瞅地。深深地印入了脑海,种下了价投的种子。

价投的核心是优质公司,地不行,产出低是卖不出好价钱的。通过学习,我才知道我们过去的逻辑是格雷厄姆的捡烟蒂,破净股,但是实际情况是我们根本就检不了,你无法让这个公司清盘,所以,单纯的去看净资产毫无意义,这个投资逻辑错的离谱。什么叫优质公司,是要能赚钱的公司,只有能赚钱的公司才能提供更稳定的未来的自由现金流。

过去我们只看净利润,净资产,通过学习才知道,这只是冰山露出水面的一脚,下面暗藏杀机。唐师教会我,财报是用来排除企业的,投资是一件持续终身的事,暴雷是我们承受不起的,而暴雷往往都是可以被排除的。优质公司又是如何选择呢?

三、选择

唐师总结的优质公司——都是具有竞争优势的企业,提供的产品或服务都具有三个明显的特性:1、被需要;2、很难被取代;3、价格不受管制。延伸来说,就是企业的护城河,不是短期内能被竞争对手或者资本砸钱就能填平的护城河。《价投二》书中也写到,坚持做且只做正确的事,并愿意为此放弃市场颁发给错误因为的奖金,就是股市长久盈利的核心秘诀,是投资的核心之道。研究公司、财务估值,都只能算术。这让我想起了一句话,选择就是放弃,放弃也是选择。资金跟时间都是有限的,所以不得不抉择。并且人们对价值投资,其实是有误解的,包容我自己在内,过去认为价值投资就是买绩优股蓝筹股,好公司就是好股票,好品牌就是好公司。其实这是非常错误的理解,对价值投资最简单的解读就是,一,公司是个好公司,二,价钱还要便宜。还是那句最简单的至理名言,瞅地,地要产出高,还要便宜,便宜的公司才是好标的。拿唐师的茅台来打比方,茅台是个好公司,但是2600的茅台并不适合价值投资,印象中唐师估算茅台的买点是1200(很久前估的,现在茅台股价1360),便宜才能有更多的安全边界,当然不是一味地追求便宜,相对便宜就行。记得杨百万曾经说的一句话,鱼头鱼尾刺多,吃中间就好了。这句话非常贴合唐师的这个观点,我也这么认为跟执行,是不是底,不知道,但是知道是底部区域,就大胆买入。为之承受亏损也是很正常的,因为市场先生是疯癫的,需要做的就是买定离手,等到时间给你的回报。

四、破局

在唐书房学习了3年,一直都不能学以致用,唯一有影响的是招商蛇口,其实也是违背唐师理论的。赚钱也是等到2022年3月,天保基建带动的房地产的一波,让我天保基建解套,招商蛇口微盈,天保基建,深套6年,招商蛇口套2年。在3月底,全部清仓,终于摆脱历史遗留问题,可以轻装上阵,用价值投资的思想武装自己。

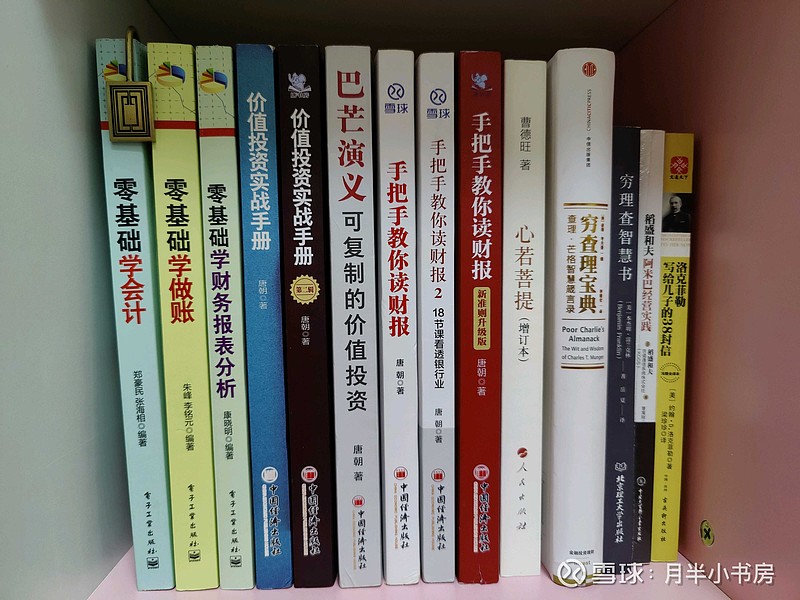

2022年5月上市的《价值投资实战手册》(第二辑)更是雪中送炭。一个困扰我三年的问题终于解决了,唐师在《价投二》中更新了第13章,应用于实战的快速估值法,让我终于能系统的去估算一个公司的大概价值,这是我待在唐书房3年都没掌握的知识,每一篇我都看了,可能是哪一次漏了吧,始终都不知道如何去估算。《价投二》五月底就看完了,想法也很多,但那时候觉得不能就这么去总结自己的感想,太主观太片面了。唐书房全家桶我都有,之后的日子把《巴芒演义》后半刷完,《新手财》也刷完,自己的价值投资体系慢慢建立,又经过了这好几个月的“毒打”,这时候再写这篇文章是完全不一样的了。估值就是芒格说的,永远在比较,永远只在两个可以理解的投资对象之间,选择产出更高的那个,永远比较,永远选择,永远让财富以收益率更高的资产形态存在。而唐师的估值法有三大前提:利润为真;利润可持续;维持当前盈利能力不需要大量资本投入。这也是比较的基础,比较也是在确定性上比较不确定性,如果三大前提都无法确定,排除!我这几年的经历——股票、创业,血的教训提醒我,不赚能力范围以外的钱。能力范围之外的风险根本就是不可控的,随时可能就血本无归了,唐师教导投资要循序渐进:立足先赢,再求大赢。

五、反思

唐书房点杀过格力跟美的,唐师的观点更看好美的,我当时计算过买入价位是55到63都是可以的,美的的价格慢慢接近买入价格的时候,确实有些心动。但是我后来在这两只股票的选择上跟随了自己的心,作用唐师的模型,估算格力的估值,在33以下开始建仓格力。

这笔投资没有听从唐师,唐师好像是对董明珠前几年对股东说不分红有意见,而我是单纯认可格力这个品牌,特别是格力的空调。家里一直用的格力空调,还有个老古董窗机,20多年了还在用,没有坏也从没补过氟利昂。同学毕业去过合肥格力,当过质检,说格力的质检令人发指,内部铜管上有划痕都打回去不合格,这是让我真真切切的觉得是工匠精神,就是在看不到的地方精益求精。格力空调跟美的空调,同等规格就是贵两百,当然,现在格力十年质保,一个敢跟的都没有。格力的优势就是空调足够能打,但是其他的相当拉胯,美的是全品类都有,抗冲击能力强,不过我并不喜欢美的这种贴牌监制的做法。单纯的个人喜好,无关推荐,另外一个就是格力更加便宜,股利率更高,最后选择了格力。我现在也跟唐师一样,一直满仓状态,格力也成了手上唯一的一只红的。

分众是抄的唐师作业,其他的太贵了,就没有抄。

这3年时间,有好多次抄作业的机会都错过了,3块多的分众,100以下的洋河,10块的陕煤。最可惜的就是陕煤了,等我天保解套,陕煤已经15了,当时觉得已经涨50%就放弃了,事后证明,这跟120块的茅台和200块的茅台没什么区别一个道理。

今年3月最火的就是天保基建,这是我蛰伏六年才遇到的一个妖股,短时间翻几倍,可能这辈子就这一次,但是缺没赚到钱,因为没有确定性,根本不知道他能涨到哪,他的股价是虚的,都是资本炒作炒起来的,我们半路上就全清了。而我现在,对手上的股票有明确的目标价位,这都是唐师的《价投二》教授,坚定了自己的信心。即使在现在2920点,没有丝毫恐慌,投资股票就是投资公司,企业运营没有什么变化不用担心,价值迟早会回归。

实操这段时间,反思了很多。一,如果企业不符合自己的投资逻辑,就应该砍掉,比如之前天保基建割肉,唐师作业随便抄,收益都比天保基建本身收益高,哪怕天保基建翻几倍,因为不确定根本就捏不住。二,沪深300ETF作为现金等价物,唐师可以在需要买股票的时候直接处理掉,而我舍不得一点亏损,结果错过了更多,只能说沪深300ETF当现金等价物是对的,未来看肯定赚钱,但是不适合我。三,艾公说的,要坐的了冷板凳,坐冷板凳的时候要多思考,六年时间思考了许多总结了许多,而我在清仓,并没有严格按照唐师的价投逻辑去选股,动作太激进,有点太想去证明自己,迷失了,其实应该循序渐进,步子不能迈太大,多思考。到现在,有几个做的好的地方:一、都是短期内不用的资金,可以长期持有,坚持三年一倍不动摇;二、老婆的账户买了大量的交通银行,即使遇到过去那种极端情况,场外也没有资金能补充进来的时候不至于跟过去六年一样只能躺平,每年都有分红可以去扩充股本,哪里划算补哪里。三、买银行股的逻辑,不想赢就不会输,现在的股息率已经超过7%远超银行利率,买银行不会比存银行亏,分红还能补充现金流,即使交行股价跌了也不影响分红,其实越跌越利于长期收益。并且如果哪天价值回归到4%股息率,这部分的股价收益也是相当可观的,主要还是稳,国有银行也不怕他倒闭。

投资股票就是投资企业,也是投资这个国家。现在正处于百年未有之大变局,股票其实对应的就是国运,我始终看好我们的国家。

六、鸣谢

在此首先感谢唐师的言传身教,师者传道受业解惑,能学到这么多价值投资的知识都得益于唐师的无私布道。当然,师傅引进门修行在个人,能学到多少,运用多少在于自己,欺师灭祖的小人都会消失在洪流之中。再次感谢友人的指引,开启了我的价投之路。最后感谢唐书房的同学们,本人很少在唐书房发言,都是看大家的发言、提问,唐师解答,过程中学习到了大量的知识,给自己的价投逻辑添砖加瓦,感谢各位!价值投资绝不会辜负我们!

能力一般,水平有限,第一次写这么长的文章算是突破自己,也是对这3年多来的一个回顾,再次感谢各位看到这里!

2022年10月30日于武汉汉阳