复盘不易,请大家多多点赞~

(rps红数:50日rps,120日rps,250日rps 这三项数值大于90的数量)

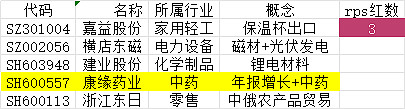

一、断层回顾

1.1、今日断层:

嘉益股份,筹码集中,高动量,业绩真好,今天有人拿了先手

康缘药业,涨停断层,筹码接近集中,动量不达标,喜欢的等回踩均线吧

1.2、断层回踩:

赛轮轮胎,筹码集中稳定,高动量,接近历史新高,最近一直震荡,看好的可以低吸

1.3、关注断层:

赛轮轮胎,筹码集中稳定,高动量,断层未回补

东阿阿胶,筹码集中稳定,高动量

中国动力,筹码稳定,高动量,断层未回补

宇通客车,筹码稳定,高动量,股息5%,断层未回补

凤凰传媒,筹码集中稳定,高动量,股息4.28%,断层未回补

—————————————————————————

1.4、业绩说明:

赛轮轮胎:轮胎产销量持续增长叠加成本端改善,Q3 毛利率同环比改善;加码柬埔寨基地产能,“液体黄金”新产品驱动快速成长。

西南证券:预计2023-2025 年EPS 分别为0.99 元、1.21 元、1.36元,对应动态PE分别为11倍、9倍、8倍。看好公司非公路轮胎业务率先布局,海外基地持续扩张,给予公司24年15倍PE,目标价18.15元,维持“买入”评级。

华泰证券:公司10月29日发布三季报,实现营收190亿元,同比+14%,归母净利20.3亿元(扣非21.0亿元),同比+90%(扣非 yoy+94%)。Q3单季营收74亿元,同比+19%/环比+18%,归母净利9.8亿元,同比+180%/环比+42%。我们预计公司23-25 年归母净利预期至28.0/30.9/33.8 亿元,对应EPS 为0.90/0.99/1.08 元,结合可比公司估值水平(Wind 一致预期 24 年平均13xPE),考虑公司海外布局优势,给予公司 24 年18xPE,目标价 17.82元,维持“买入”评级。

东阿阿胶:23Q4 单季度利润增长亮眼 经计算,公司单 Q4 归母净利润 3.16~3.76 亿元,同比增长 18.35% ~ 40.82%;扣非归母净利润 3.3~4.0 亿元,同比增33.06%~61.29%。;股权激励方案推出,长期高增长信心充足;

国联证券:我们预计公司 2023-2025 年营业收入分别为 48.05/56.88/66.34 亿元,同 比 增 速 分 别 为 18.87%/18.38%/16.63%,归 母 净 利 润 分 别 为 11.31/13.48/15.69 亿元,同比增速分别为 44.97%/19.20%/16.43%,EPS 分 别为 1.76/2.09/2.44 元/股,3 年 CAGR 为 26.24%。绝对估值法测得公司每 股价值为 67.63 元,可比公司 2024 年平均 PE 41 倍,鉴于公司为滋补类中药龙头,综合绝对估值法和相对估值法,我们给予公司 2024 年 32 倍 PE,目标价 66.98 元,维持“买入”评级。

中国动力:23 年业绩超预期增长,船舶板块回暖高价单落地业绩兑现,盈 利拐点向上。公司受益老龄船替换&航运低碳化 转型带来高价值双燃料机渗透率提高,中国船企造船市场份额提升推 动内配订单增长,叠加船用低速机产能建设高壁垒使得龙头格局易守 难攻,伴随 23Q4 高价单落地,公司或进入业绩端加速上行周期。;船用动力装备龙头,竞争优势突出;新船维持量价双升,船用发动机深度受益

广发证券:预计公司 23-25 年 EPS 分别为 0.34、0.67、1.17 元/股。考虑公司舰船动力龙头地位,我们维持合理价值 24.12 元 /股不变,维持“增持”评级。

宇通客车:淡季不淡,二月产销数据再度超预期。继公司 1 月产销数据超预期后,我们认为公司二月产销同比高增趋势延续,再度超预期。2 月受春节放 假影响开工时间较短,而去年春节发生在一月份,在此背景下公司 2 月 销量录得 76%同比高增,体现出来下游需求景气背景下客车行业复苏速 度超过我们预期。总览 1-2 月,公司累计销量 4182 辆,同环比分别 +104%/-48%,而去年一季度公司总销量为 4439 辆,若三月份景气度持 续公司 Q1 产销有望实现同比大幅增长,一季度业绩有望超预期兑现。;构建全球销售网络,助力客车出口。;国内国外共振,预计一季度及全年有望演绎从销量到业绩上的同比高 增。

招商证券:公司 22 年分红为 22.14 亿元,23 年经营情况好于 22 年,并保持上行态势。公司同时兼具高股息和高成长 双重亮点,非常难得。预计 23 年~25 年公司的归母净利润为 16.7 亿、26.1 亿和 30.6 亿元,维持“强烈推荐”评级。

—————————————————————————

兄涨:请坚守正确的买点,口袋支点,之后依次是回踩均线10.20.50。

—————————————————————————

兄涨的文章,必读:

陶博士文章:

欧奈尔RPS曲线的编制方法及常见问题解答(20170505)

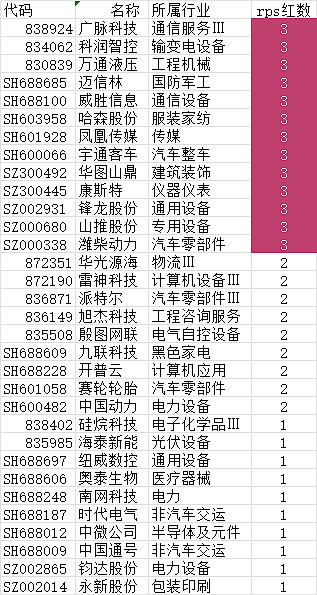

二、今日净利润断层(标黄为净利润断层涨停)

三、今日净利润断层+rps至少一线红

四、23Q4净利润断层未回补+rps至少一线红

五、23Q4净利润断层个股

六、23Q4净利润断层行业、概念分布