周四晚上看到健帆的三季报那么差,周五没成想一字跌停。最近比较忙,过期也抽空补上,记录一下健帆生物的这个-20CM吧,人生第一个一字跌停板-20CM由此诞生。

原本以为健帆的生意模式,竞争格局、盈利增长性比长春高新还稳定,还等着三季报报喜呢。结果是暴雷。

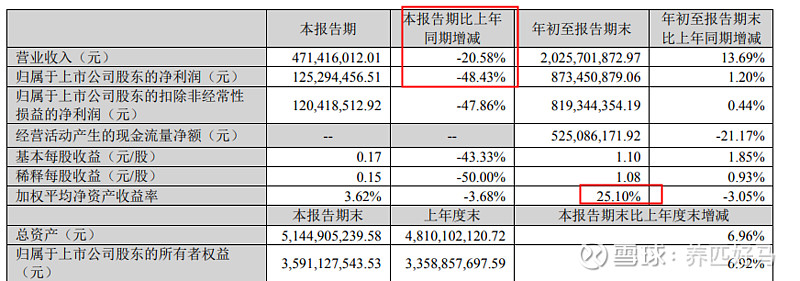

健帆此前一直稳定快速增长,面对现在这个业绩不是低于预期,而是太意外了。

看下之前的年度增长都是30%+。

为什么暴雷?

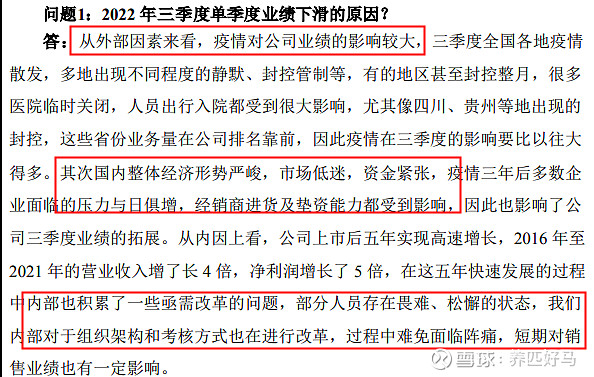

公司互动有讲一些。

先说第一个原因,疫情原因,疫情三年了,虽然多点散发,但如果是主因的话,业绩应该是不断下滑,而不是现在才暴雷。

第二个原因,经济差,经销商手头紧了,进货少了。这个就要从健帆的销售模式来看,健帆销售体系是经销商制,经销商制有两个好处,一个是现金流好,另外一个平滑业绩。同样如同前面的原因,疫情三年了,经销商不是一下子就没钱了。另外还是有资金雄厚的,而且健帆对优质经销商是给予一定账期支持的。显然如果这个是主因,应该是应收账款增加,业绩不会巨滑。

第三个原因,内部改革对短期销售业绩影响。这个改革是今年提出来的,公司也说是阵痛,而且业绩确实也大幅下滑了。所以这个内部改革,要么说明之前一直存在问题,要么是目前的改革方式出现问题。

疫情,基础差,这些各个企业都面临的大环境,显然业绩不好,肯定多少受影响。如果是仅仅因为这两个原因,显然不至于一字跌停,而且是-20%。

这个一字跌停,最主要还是担心后面的问题。也就是公司说的内因。这个内因不解决的话,就不是一个季度下滑的问题,而可能是下滑挺长一段时间的问题。

有球友说的经销商压货问题或者是销售员业绩核算方式改变只能通过清库存的方式提高业绩。

从健帆的经销商制度,以及每年能控制30%-40%稳定增长来看,压货肯定是有的,这个所有经销商销售制度的企业里面都有,经销商压货多了就有动力销售了,这个估计企业都这么想。而销售业绩考核也往往是根据经销商进货打款来考核。所以压货是无法避免,只是目前健帆的经销商压货是无法承受的痛了吗?是再压就要资金断裂崩掉了吗?

我认为如果是这个问题的话也不会一下子集中在2022三季度出现。

至于公司销售业绩考核方式是否改变,这个也没看到公司有说清楚。如果是因为这个业绩考核方式改变导致的,有什么不能讲的呢。

这个三季报暴雷也说明内部管理是存在一定问题的。

但健帆的根基还在,不至于毁掉。毕竟竞争格局在这里,而对手太弱。

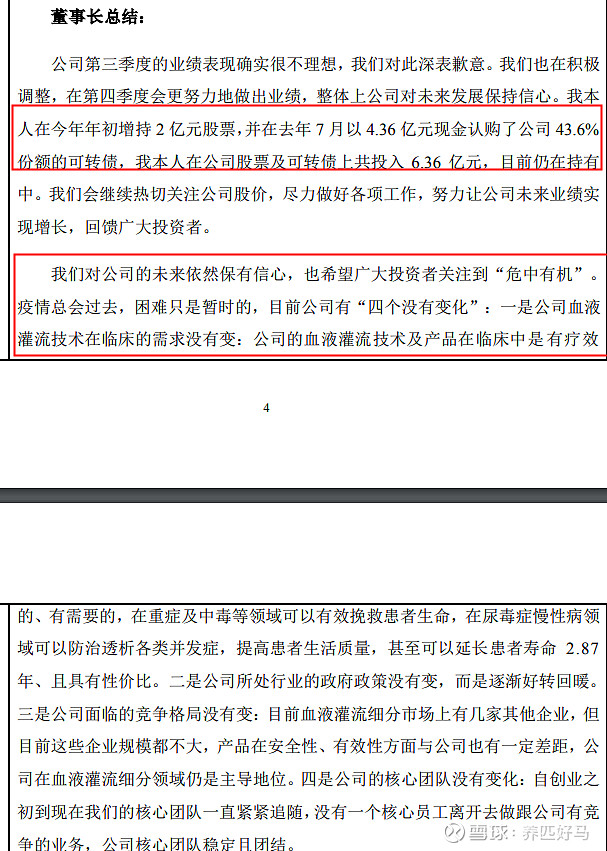

看看董凡董事长说的。

只是我奇怪他为什么没把业绩下滑的罪魁祸首交代清楚。。。

对健帆的未来还是有信心的,只是短期走势可能堪忧。

看来又得熬更长时间了。。。

点赞!收藏!关注!回头更新不迷路!------分享优秀公司和价值投资)

(本人文章只记录个人投资、思考,不存在吹和黑,每个人对企业和市场的理解不同,实际情况也不同,不建议作为投资决策依据!)