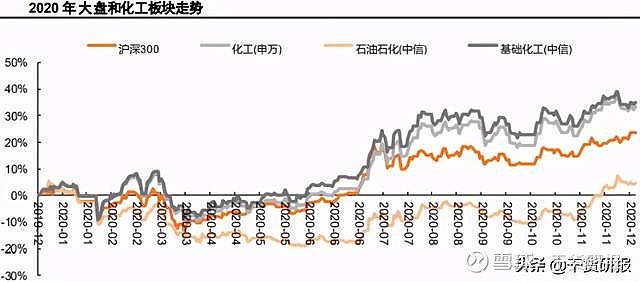

1、2020年化工行业回顾

2020年化工后来居上,跑赢大盘。

2020年A股化工行业起伏较大,上半年受到疫情影响,国际油价大幅下跌,拖累整个板块下行, 5月份开始随着国际油价的上行,化工指数开始超过年初水平。

进入三季度,随着下游行业的回暖和产品价格的回升,机构资金开始追逐化工板块,因此三季度以来化工指数后来居上,开始大幅跑赢沪深300指数。

2、2021年化工行业展望

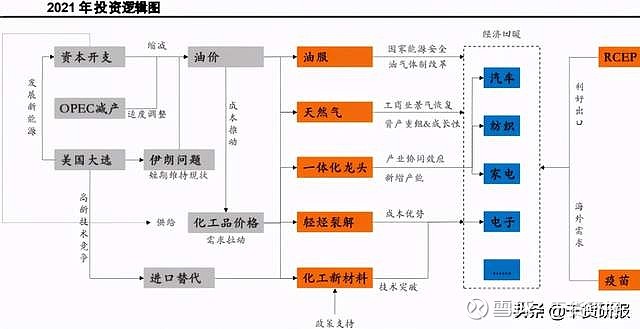

展望2021年,化工行业环境出现6大有利的变化:

1)展望2021年,国内经济逐渐走出疫情的影响,步入复苏的通道, 2020年三季度以来化工行业下游需求持续恢复,汽车、家电和纺织行业景气度持续回升,相关指标同比超过2019年,有效地拉动了化工产品的需求和价格。

2)2021年相较于2020年,化工行业的外部环境将有明显的改善,主要来自三方面的因素:

①美国大选尘埃落定,民主党拜登当选,长期来看中美关系有望走向正常化,外部压力短期缓解。

②疫苗有效性和进度好于预期,国内疫情防控效果显著。

③RCEP顺利签订,2021年出口贸易预计将有显著改善。

3)国际油价在OPEC减产和经济复苏的背景下逐渐回升,有望拉动油气油服等相关行业的景气好转,预计油价在2021年大概率震荡上行。

4)2020年海外资本开支锐减,考虑到石油化工行业的产能投放周期,2021年包括原油在内的多数行业将受到海外供给收缩/供给增速放缓的有利影响,国内烯烃芳烃等化工原料有望受益于这种供给侧的变化。

5)三季度以来化工产品价格进入上行通道,景气度有望持续回升,从周期的角度来看,化工品等相关原材料的价格仍处于上行周期。

6)最后,外部环境频繁变动,进口替代受到政策和资本空前的重视,2021年,以电子化学品、特种塑料、特种橡胶和特种纤维为代表的高端化工将继续加速发展。

投资建议

针对2021年A股化工板块的投资机会,要把握结构性逻辑,精选子行业龙头,建议从以下几条主线去把握:

1)油服

油价上行带动行业估值修复,油服行业预计将会在油价回升的预期下具有良好的表现, 建议关注油服龙头中海油服。

2)天然气

2021年天然气需求有望持续回暖,长期看将继续保持高速增长的态势,推荐行业龙头新奥股份,公司在完成对新奥能源的资产重组后长期成长性可期。

3)一体化行业龙头

一体化行业龙头万华化学、恒力石化和荣盛石化凭借其产业协同效应、原材料议价能力或者科技创新能力,将继续引领相关子行业的发展。

4)短流程烯烃

短流程烯烃之所以备受投资者关注,其核心是高收率带来的成本优势。短流程烯烃是在原料轻质化的背景下出现的烯烃生产新工艺,其“新”主要体现在产品高收率所带来的单位成本的降低,2021年卫星石化连云港一阶段项目的投产,预计将从业绩上再造一个“卫星石化”。

5)高端化工

大力发展化工新材料和高端精细化学品,将是“十四五”的两大重点任务。目前该领域受到政策大力支持和资本的助力,有望加速发展,建议关注电子特气龙头昊华科技、碳纤维龙头光威复材和尼龙66龙头神马股份。

重点标的逻辑梳理

1、卫星石化:公司持续布局优质产能,已发展成为国内最大、全球前五大丙烯酸生产企业。公司仍处在快速发展期,有望跨周期实现高成长,一是C3产业链持续扩张,二是倾力布局C2产业链,助力公司成为国内极具竞争力的“C2+C3”双龙头企业。

2、荣盛石化:公司是目前国内民营炼化一体化龙头企业之一,覆盖了炼油、芳烃、PTA、聚酯全产业链业务,随着2020年11月浙石化二期首套装置的公告投产,荣盛石化业绩继续显著增长确定性强。

3、恒力石化:公司未来将进一步提升全产业链优势,新建2套250万吨/年PTA装置,未来上市公司将PTA产能提升至1660万吨/年,此举将有利于公司进一步强化在聚酯化纤领域的龙头地位,夯实上游产能领先优势,提升公司综合竞争力。

4、新奥股份:公司大股东新奥集团下属子公司,主营天然气的终端销售业务, 近五年营收的年均复合增长率20%以上,新奥能源兼具公共事业的稳健属性和中国天然气行业的高增长属性,兼并重组完成为公司注入更多的成长性,同时降低甲醇和油气业务所带来的周期波动性。

5、万华化学:作为行业龙头,其产业协同能力和科技创新能力成为业内标杆,长期来看,乙烯项目投产将为明年带来业绩增量,产业板块协同效应不断显现;聚碳酸酯、尼龙、水性涂料等新材料板块不断发力。仍然看好公司明年整体表现(预计二季度之后出现较好投资机会的概率较大)。

6、光威复材:随着“十四五”进入跨越式发展阶段,公司军品碳纤维将持续受益于我军航空装备的升级换代;同时,民品碳梁业务有望随国内项目落地及海外疫情缓解实现快速放量。

7、中海油服:中海油旗下的海上石油服务公司,是A股油服行业的龙头。能源安全背景下,国内反周期性的政策和行政要求使得公司的前三季度业绩并没有因为疫情而出现下滑,反而出现20%的增长; 业绩增量来自于钻井服务和压缩成本。

8、昊华科技:公司全资子公司黎明院在建4600吨/年含氟特种电子气体项目,项目包含产能3000吨/年三氟化氮、1000吨/年四氟化碳和600吨/年六氟化钨,总投资额9.14亿元。2021年光明院项目将陆续贡献业绩,2021年底黎明院项目计划陆续投产,届时将为公司提供新的业绩增长点。

9、神马股份:公司收购尼龙化工剩余股权,投资建设己二腈,加强上下游一体化优势。尼龙化工是目前国内规模最大的尼龙66盐生产商,尼龙66盐的生产能力为30万吨/年,产能位居世界前列。

风险提示:宏观经济波动风险;油价和原材料价格剧烈波动风险;项目建设进度不及预期;装置不可抗力;环保因素;贸易风险。

微信公众号:干货研报先生