1、国际创新药市场:热度不减

全球新药研发热度不减,推动药物市场整体规模持续增长。

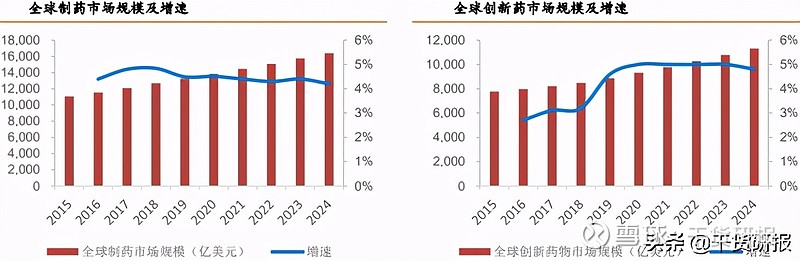

据弗若斯特沙利文估计,2019年全球创新药市场规模约8877亿美元,占药物市场总规模的67%,远超仿制药。考虑全球药企研发投入和创新药企融资金额不断增加,新疗法的不断出现,预期2020-2024创新药增速为5%,将超越仿制药预期增速3.1%,预计2024年创新药市场规模达到1.13万亿美元, 全球制药市场规模达到1.64万亿美元。

全球新药研发热度不断高涨,从2015年-2019年,全球临床试验项目数量从2015年的2137例增长到2019年的6939例,年均复合增速高达34%,为新药上市提供源源不断的动力。

2、国内创新药市场:风生水起

政策鼓励、资本热追,国内创新药市场风生水起。

2015年深化医疗改革以来,鼓励创新成为改革重要方向,国内创新药迎来最好的时代,具体投资逻辑如下:

1)政策鼓励创新

近年出台的促进创新药发展的主要政策包括:加速创新药审评审批;加入ICH,推进临床结果国际互认;推出药品上市许可持有人制度;医保目录谈判和动态调整,加速创新药上市后快速放量。

2)资本青睐

在政策支持的大背景下,创新药投资回报的吸引力增加,资本纷纷入局,创新药license in和lisence out项目交易逐渐频繁。创新药企业前期投入高,对资金需求强烈,二级市场纷纷为创新药企业打开融资通道。

3)国内创新药市场风生水起

我国创新药领域处于从仿创到全新的过渡阶段,把握掘金机会。

目前我国制药行业正处于抢仿&国际创新药快速跟进时代。2015-2025年预计将成为国内第一批仿创型新药大量上市时期。预计我国第一批自主全球firstin class产品将在2025-2030年上市。

由于“全球新”重磅药品具有极高回报率,而国内的这一类品种目前刚进入临床布局时期,再加上我国仿创型新药陆续上市,因此现阶段是新药投资介入的良好时机。

投资建议

我国CXO行业持续高景气度,关注CRO+CDMO平台型企业能否10年10倍!

全球研发投入、FDA批准新药数量等指标表明全球CXO行业规模有望保持10%的稳健增长,在成本优势推动下,海外CXO产能加速向我国转移,同时国内创新药崛起进一步为我国CXO行业带来增量空间,预计CXO板块业绩有望保持高速增长。

目前我国在临床前CRO、临床CRO和CDMO领域均已出现细分领域龙头,同时CXO企业普遍在加速产业链延伸,逐步实现CRO和CDMO的全覆盖,推荐实现CRO+CDMO一体化的龙头企业药明康德、小分子CDMO凯莱英,建议关注康龙化成、泰格医药和睿智医药等。

重点标的梳理

国内市场份额第一。小分子药物临床前 CRO(主营业务)+ 临床 CRO+ 小分子药物 CDMO(合全药业,国内化学制药 CMO 排名第一),产业链完整,当之无愧的王者。

公司布局全产业,国内CRO行业的航空母舰全产业端到端服务,深入挖掘药物研发管线价值提前布局前沿技术,占据行业发展的高地适应行业发展的“长尾客户”战略:维系传统大客户,开拓潜在小客户。

小分子化学制药 CDMO(主营业务,国内化学制药 CMO 排名第二)+ 大分子生物制药(初步涉及,今年开始运营)+ 临床前 CRO(开始组建)。

公司作为CDMO龙头企业,在手订单充足,定增落地,加码生物大分子CDMO、创新药CDMO,扩建创新药一站式服务平台。

风险提示:新药临床研究失败的风险;上市产品销售情况不达预期,不能顺利进入医保的风险;产品降价幅度超出预期。

微信公众号:干货研报先生