外资持续流入 A 股为长期趋势,重视外资选股标准

我们认为随着 QFII 额度翻倍、MSCI 扩容、FTSE 纳入 A 股等,长期来看 A 股在外资配置中比例逐渐增加是比较确定的。在内资资金基本稳定的局面下,我们认为外资作为增量资金在 A 股市场的定价权有望提升。根据 MSCI 公告,今年 MSCI 将在 5 月、8 月、11 月分三步将 A 股纳入因子从 5%提升至 20%。外资的价值选股标准值得重视。

外资青睐的汽车股有哪些?

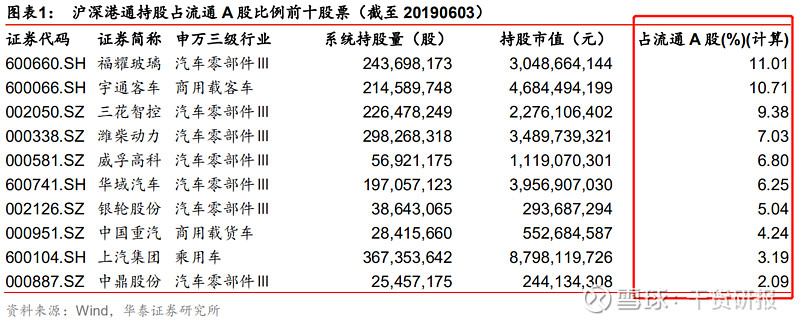

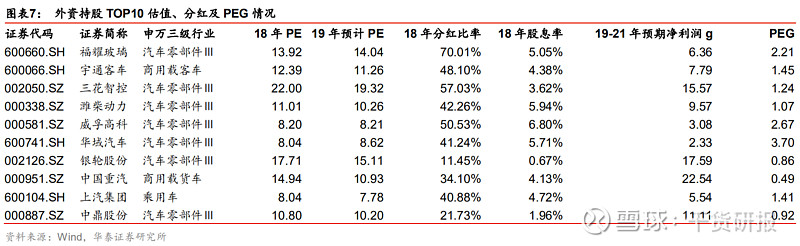

我们以沪深港通持股占流通 A 股比例作为计算外资持股的核心指标。截至 20190603 外资持股占流通 A 股比例前十的汽车股有福耀玻璃、宇通客车、潍柴动力、威孚高科、华域汽车、银轮股份、中国重汽、上汽集团、中鼎股份。

外资选股标准有哪些?

总的来说,外资在汽车领域的选股标准有以下几点:

1.配置具有核心竞争力的细分领域龙头,主要体现在市占率高、有品牌知名度和高竞争壁垒三个方面;

2.高分红价值型和高成长型标的都可能被关注;

3.财务指标上重视 ROE,外资偏好 ROE 超过 10%的公司;

4.在全球视角下的标的稀缺性很受重视,中国市场独有的细分领域受关注;

5.注意公司的经营数据透明度,透明度体现在业务复杂程度、数据披露频率、与投资者沟通有效性等几个方面;外资喜好配置具有良好公司治理的标的,良好的公司治理体现在上市时间足够长、实际控制人参与经营、国企有股权激励计划等方面。

建议配置外资持股较高的标的,以及潜在加仓标的

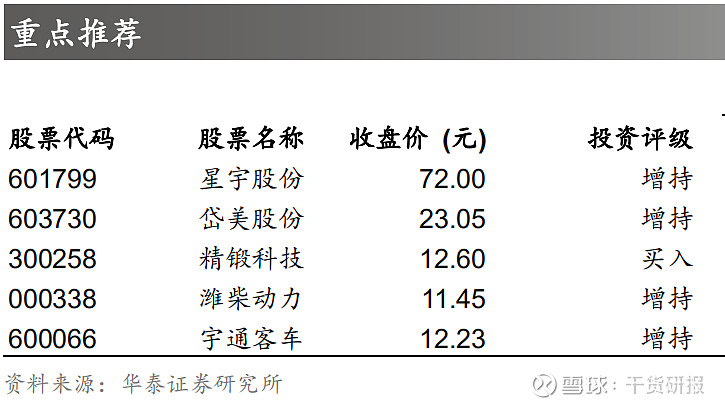

建议关注外资持股比例较高的标的潍柴动力、宇通客车以及现在外资持股较低的潜在加仓标的星宇股份、岱美股份、精锻科技。

潍柴动力是国内重卡发动机龙头,拥有领先技术等核心壁垒,业务优化布局,多引擎贡献成长动能。

宇通客车是国内客车龙头,有显著高于同行业的成本管控能力,较好的公司整理结构,未来有望受益行业优胜劣汰市占率提升, 海外拓展有望带来新的增长点。

星宇股份是国内自主车灯龙头,拥有优质的客户资源,成长性和盈利性兼具,超越周期保持较快成长,未来有望受到外资关注。

精锻科技是国内差速器锥齿轮龙头,具有优秀的盈利性和成长性,估值较低,未来有望受到外资关注。

岱美股份是全球遮阳板龙头,具有较好的盈利性和海外知名度,品类增加促长期成长,未来有望受到外资关注。

外资看重哪些选股指标?

1.综合竞争能力强的细分行业龙头更受青睐

我们认为综合竞争力强的细分行业龙头可能更受外资青睐。综合竞争能力强具体体现在: 市场占有率居细分行业首位、品牌全球知名度高、拥有较强核心壁垒几个方面。

2.外资偏好细分市场占有率高的标的

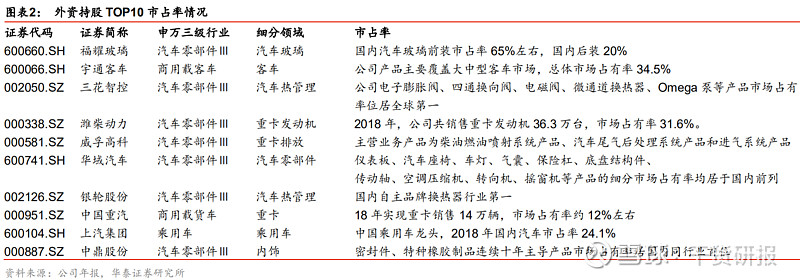

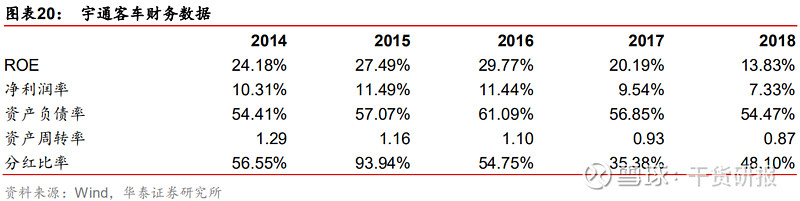

我们认为外资偏好福耀玻璃主营汽车玻璃和浮法玻璃,公司经过 20 多年的发展已经成为国产汽车玻璃行业龙头,是汽车零部件行业实现进口替代的典型代表企业。现公司已成功跻身全球玻璃供应商前列,与旭硝子、板硝子、圣戈班等国际知名玻璃厂商并驾齐驱。根据公司调研数据,2018 年,公司国内前装汽车玻璃市占率约 65%,后装汽车玻璃市占率约 20%。宇通客车是国内客车行业龙头,18 年销售客车 6 万辆,总体市场占有率 34.5%。潍柴动力是重卡发动机领域龙头,市场占有率 31.6%。三花智控在电子膨胀阀、四通换向阀、电磁阀、微通道换热器、Omega 泵等产品市场占有率位居全球第一。

3.海外客户拓展成功,品牌具有全球知名度

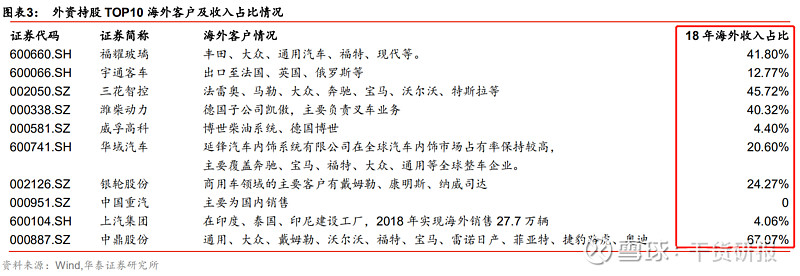

我们认为拥有知名海外客户,具有全球品牌影响的标的更被外资青睐。福耀玻璃海外拓展积极,在海外建设产能满足客户的需求,从而拥有了国际品牌知名度。据公司年报数据, 2018 年福耀玻璃实现海外收入 83.12 亿元,占营业收入比例 41.8%。福耀玻璃的客户包括丰田、大众、通用汽车、福特、现代等,向中国、美国、英国、香港、德国、日本等多个国家和地区配套汽车玻璃,在美国和俄罗斯拥有汽车玻璃和浮法玻璃工厂。三花智控 18 年海外收入占比 45.72%,汽车零部件供应给法雷奥、马勒、大众、奔驰、宝马、沃尔沃、特斯拉等海外知名客户。中鼎股份 18 年海外收入占比 67%,其主要海外客户有通用、大众、戴姆勒、沃尔沃、福特等。

4.细分行业龙头通常拥有较强核心壁垒

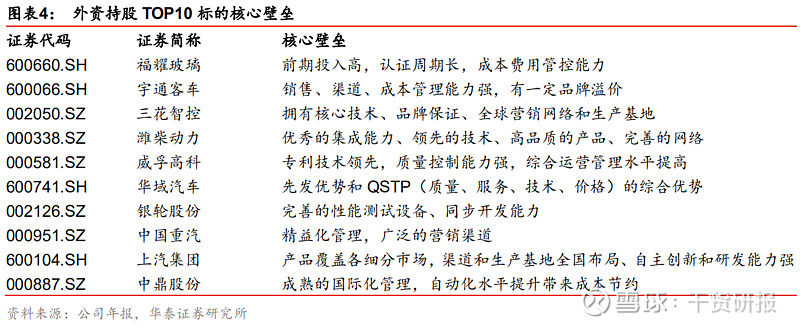

我们认为能成为细分行业龙头的标的通常具有较强的核心壁垒。从 TOP10 标的的分析来看,细分领域龙头的核心壁垒通常体现在前期投入大带来的资金壁垒、认证周期长带来的客户粘性、较强的成本费用管控能力、核心技术、广泛的营销渠道、先发优势和品牌溢价几个方面。福耀玻璃的核心壁垒主要是资金壁垒、客户粘性以及成本费用管控能力,宇通客车的主要核心壁垒是渠道管理和成本管控能力,潍柴动力、三花智控、威孚高科更多是凭借独特的核心技术屹立不倒,华域汽车有先发优势和稳定的大客户带来的规模效应。

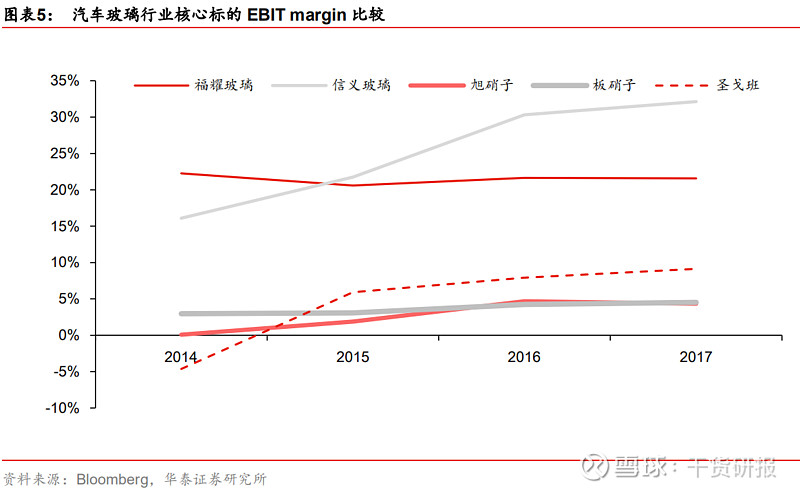

福耀玻璃核心壁垒:前期投入高,认证周期长,成本利润管控能力高于竞争对手。据调研数据,汽车玻璃工厂前期投入需要大量资本,建设产能周期大约在 2 年左右,另外还有 1年左右的调试期。汽车玻璃产品认证周期在 2 年左右,导致客户有一定的供应商粘性。福耀有超越同行业的成本和费用管理体系。为了控制成本,福耀玻璃构建了完善的产业生态, 上游砂矿资源、优质浮法技术、工艺设备研发制造、全球布局的 R&D 中心和供应链网络构成了产业化优势“护城河”。根据彭博数据,2014-2017 年福耀玻璃的 EBIT margin 显著高于同行业平均水平,这说明福耀玻璃拥有较强的成本费用管控能力。

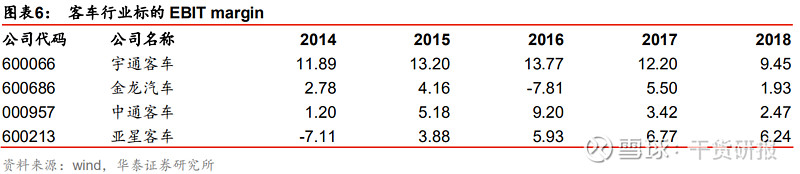

宇通客车核心壁垒:我们认为宇通客车的核心壁垒在于销售、渠道、成本管理能力较强, 由于多年的积累也逐步形成了一定的品牌溢价。根据公司年报,公司国内销售采用直销为主,经销为辅的方法,国内销售区域划分为 19个经营大区,下设直销人员 680余人,实现对全国所有市县的深层有效覆盖。另外公司有合约经销商 224家。售后服务方面,公司独资建立了13家4S中心站,并通过1900余家特约服务网点及180余家配件经销商,形成以自建站为中心的多元化服务网络,将服务半径缩小至 60 公里以内,提升了客户满意度。根据 Wind 数据,2014-2018 年,宇通客车EBIT margin 显著高于同行业平均水平,这说明宇通客车拥有较强的成本费用管控能力。

5.低估值价值型股票和高成长型股票都受青睐

低估值高分红的价值型股票和高成长的股票都受到青睐。价值型股票主要体现为估值相对同业低、股息收益率相对同业高。在外资持股 T0P10 股票中,福耀玻璃、宇通客车、潍柴动力、威孚高科、华域汽车、中国重汽、上汽集团股息率都在 4%以上。成长型股票主要体现为未来 3-5 年有望实现收入和利润高增长,PEG 小于 1。股息率相对比较低的股票银轮股份、中鼎股份和三花智控则属于成长型股票。根据万得一致预期,三花智控 19-21 年净利润复合增长率在 16%左右,PEG1.24 倍;银轮股份 19-21 年净利润复合增长率在17.6%左右,PEG0.86;中鼎股份 19-21 年净利润复合增长率在 11.11%左右,PEG0.92。

6.财务指标中 ROE 是关注焦点

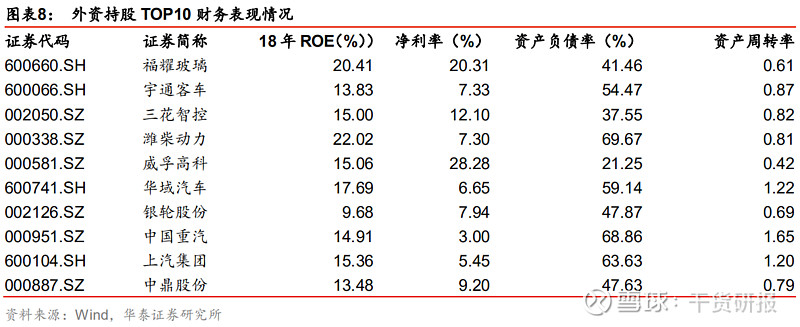

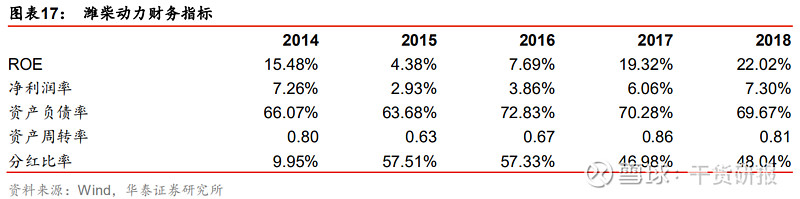

我们认为外资重视 ROE 指标,几乎所有的外资持股居前标的 ROE 都高于 10%。净利润率并不是外资很看重的指标,因为不同细分子行业属性不同,盈利性也有差异。福耀玻璃、潍柴动力 ROE 都在 20%以上,但是这两个公司高 ROE 的驱动因素不同,福耀玻璃得益于较高的净利率而潍柴动力得益于较高的资产负债率。ROE 在 15%以上的公司三花智控、威孚高科、华域汽车、上汽集团因其稳健的财务表现,一直受到外资投资者的青睐。

7.全球视角下的稀缺性,全球领先的细分领域更受关注

我们认为中国在客车、汽车玻璃领域已经有一定全球竞争优势。宇通客车的国际竞争对手是奔驰、沃尔沃、大众等。我们认为相对其竞争对手,宇通客车具有成本和价格优势,在新能源客车领域具有更丰富的经验和先发优势。同时宇通客车是比较纯粹的客车标的,竞争对手业务都比较复杂,因此纯粹的客车标的有一定稀缺性。福耀玻璃在全球汽车玻璃市场的市场占有率大约 20%,因其优秀的成本控制能力获得高于同行业的盈利能力,且福耀玻璃是比较纯粹的汽车玻璃标的,在全球市场上看有一定稀缺性。

MSCI 扩容,人民币升值为外资流入集中的时间

MSCI 纳入的 A 股汽车股有哪些

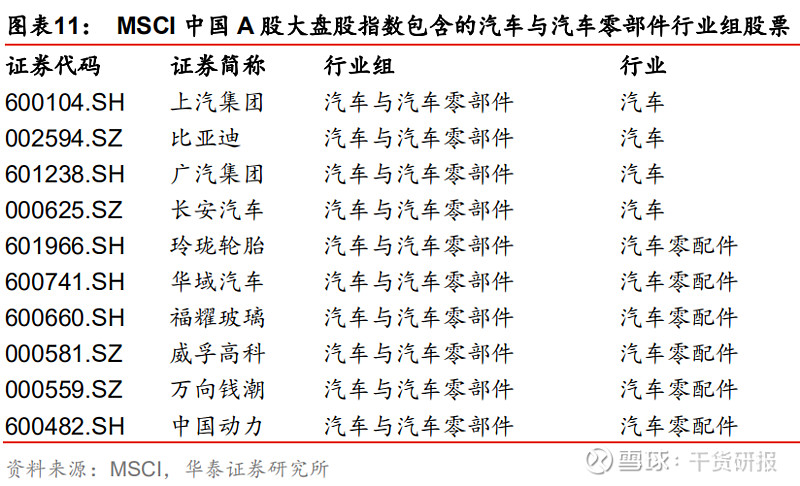

据 MSCI指数审议结果,截至 2019年 4月 17日,MSCI中国 A股大盘股指数包含 264 只股票,其中10只来自汽车与汽车零部件行业组(GICS)。MSCI中国A股中盘股指数包含173只股票,其中3只来自汽车与汽车零部件行业组(GICS)。MSCI指数中包含的汽车股分别为上汽集团、比亚迪、广汽集团、长安汽车、玲珑轮胎、华域汽车、福耀玻璃、威孚高科、万向钱潮、中国动力、均胜电子、万丰奥威、中鼎股份。与之前外资持股比例较高的汽车股比较,我们可以发现并非所有的 MSCI成分股都得到了外资的青睐,相反如果符合外资选股的标准,就算不是 MSCI成分股也有望获得外资青睐。

外资选股经验或可借鉴,潜在加仓标的值得关注

我们认为随着 QFII 额度翻倍、MSCI 扩容、FTSE 纳入 A 股等,在内资资金基本稳定的局面下,我们认为外资作为增量资金在 A 股市场的定价权有望提升。外资的价值选股标准值得重视。总的来说,外资在汽车领域的选股标准有以下几点:配置具有核心壁垒的细分领域龙头;高分红价值型和高成长型标的都可能被关注;财务指标上重视 ROE;在全球视角下的标的稀缺性很受重视;注意公司的经营数据透明度;配置具有良好公司治理的标的。

建议关注外资持股比例较高的标的潍柴动力、宇通客车,以及现在外资持股较低的潜在加仓标的星宇股份、岱美股份、精锻科技。

5大金股1:星宇股份:国内自主车灯龙头,持续开拓高端客户

星宇股份是是中国主要的车灯总成制造商和设计方案提供商之一,业务比较简单。公司产品主要有汽车前照灯、后组合灯、雾灯、日间行车灯、室内灯、转向灯等,其控股子公司和孙公司还从事三角警示牌和柔性扁平电缆的生产制造。

星宇股份的客户粘性、优秀的成本管控能力以及同步设计开发能力是其核心壁垒。作为自主品牌车灯代表企业,星宇股份积累了包括欧美系、日系以及内资品牌整车厂等丰富的客户资源,并与客户保持了紧密的合作关系,是国内众多优秀整车企业信赖的合作伙伴。车灯供应商需要参与到整车厂新车型的同步开发,公司目前拥有包括车灯产品、车灯电子、工装专机、模具等设计开发能力以及国家认可的实验室,形成了完整的自主研发体系,能够快速响应和满足客户需求。根据公司年报,2017 年行业龙头华域视觉的净利润率约为 4%,而星宇股份的净利润率为 11%左右,显著高于同行业水平。

中国汽车灯具行业的市场份额主要集中于少数行业领先者,公司是车灯国产替代先锋。根据公司年报,由于大型整车制造企业对汽车零部件的质量要求非常严格,通常选择成熟、合作稳定的供应商,导致了汽车灯具行业少数领先企业占据了较大的市场份额。星宇股份是少数同时为主流合资乘用车制造企业和自主品牌乘用车制造企业提供汽车灯具产品的内资企业。2018 年,星宇股份在中国车灯市场市占率达到 9%左右,距离龙头华域视觉差距越来越小。

星宇股份有广泛而优质的客户资源,进入豪华车供应链。目前,公司的主要客户涵盖一汽大众、一汽轿车、一汽丰田、上汽大众、上汽通用、广汽丰田、广汽乘用车、奇瑞汽车、东风日产、德国宝马、吉利汽车、沃尔沃(中国)、奇瑞捷豹路虎等多家国内外主要的汽车整车制造企业。2016 年星宇取得奥迪 A3、Q5 前照灯项目与德国宝马全球平台配套F45/F46 LCI 后组合灯项目,成功打入奥迪、宝马配套体系,LED 车灯方面也与松下携手合作。虽然目前主要供应奥迪 Q5 低配车型车灯,但是未来高端突破也非常有希望。公司近两年成功的打入了中高端与海外市场,充分显示了市场对于星宇车灯的认可,未来配套中高端车型持续增长值得期待。

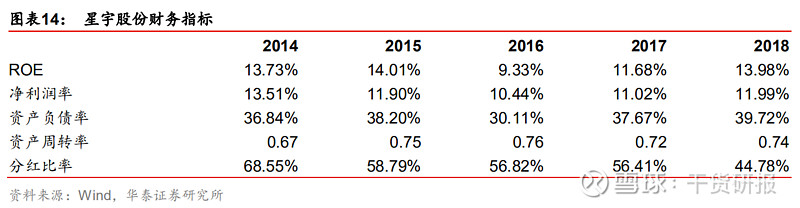

星宇股份有较高的 ROE 和分红比率,成长性和盈利性兼具。2018 年星宇股份实现ROE13.98%,净利润率提升至12%,资产负债率略提升至40%,资产周转率稳定在0.7~0.8之间。分红比率 44.78%,继续维持在较高水平。

公司是国内自主车灯龙头,持续开拓高端客户,积极布局智能化新产品,产品结构持续向高附加值的前大灯渗透提升。我们认为公司具有较强的客户开拓能力以及产品开发能力, 得益于公司良好的客户结构,公司 2019Q1 业绩逆势大增,我们预计公司 2019-21 年公司归母净利约 7.99/10.18/12.80 亿元,对应增长率为 32.92%、31.99%、30.62%。

5大金股2:精锻科技:差速器锥齿轮龙头,具优秀盈利性与成长性

精锻科技的主要产品为汽车差速器锥齿轮、汽车变速器结合齿齿轮、汽车变速器轴类件、EDL(电子差速锁齿轮)、同步器齿圈、离合器驱动盘毂类零件、驻车齿轮、新能源车中央电机轴和能源车差速器总成、高端农业机械用齿轮等。2018年,公司锥齿类产品销售额占营业收入的比例为64.58%,结合齿类产品销售额占营业收入的比例为17.36%,其他(含轴类件/差速器壳体/总成等)销售额占营业收入的比例为 18.06%。公司起家产品为差速器用锥齿轮,目前该产品国内市占率 30%以上,排名第一,全球市占率 10%以上。

我们认为公司的核心竞争力在于强大的研发能力和核心技术、优质的客户结构和品牌优势。根据公司年报,公司建有国家企业技术中心、省级工程技术研究中心、省级院士工作站等研发创新平台,与主要客户的研发部门,如大众、GKN、BorgWarner、MAGNA 、Schaeffler、AAM、奥迪、VOLVO、DANA等都建立了良好的合作关系和沟通渠道。公司拥有有效专利 132件,其中授权发明专利 35 件(包括 PCT 美国、日本、德国、韩国专利各 1 件)、实用新型专利 97 件。

精锻科技拥有优质的客户和海外品牌影响力。公司拥有优秀的客户群体,为奔驰、宝马、奥迪、大众、 通用、福特、丰田、日产、克莱斯勒等终端客户全球配套,同时也进入了GKN、 MAGNA、 AAM、 DANA、JOHNDEERE、博格华纳、舍弗勒等全球知名客户的配套体系,公司产品大批量出口美国、欧洲、日本、泰国等(配套的最终客户包括通用、福特、大众、宝马、丰田、日产等),2018 年又新增加了 VOLVO 和伊顿两个重要客户。根据 18 年年报,公司的主要客户为大众、通用、丰田、福特、吉利、奔驰等,这几大客户收入合计占总营收比重达到 60%。

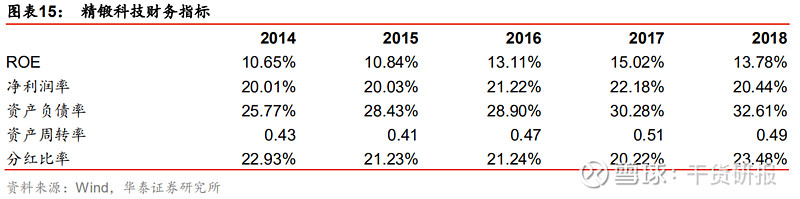

精锻科技有较高的 ROE、净利润率。2018 年公司实现 ROE13.78%,处于较高水平;净利润率高达 20.44%,公司拥有较好的盈利性;资产负债率 32.61%,维持在较低水平;资产周转率 0.49,资产周转率较慢。

5大金股3:岱美股份:全球遮阳板龙头,品类增加促增长

岱美股份主要产品包括遮阳板、头枕、顶棚控制器和座椅,其中遮阳板为公司主要业务收入来源,头枕为公司高盈利能力业务。公司生产的汽车零部件产品主要面向整车配套市场(OEM),并与国内外整车厂商及其一级供应商形成直接的配套供应关系。遮阳板、头枕和顶棚中央控制器等产品主要用于对外出口,汽车座椅则主要面向国内客户销售。公司具有业内领先的产品设计和开发能力,产品主打高端客户,目前在上海、浙江、天津等地建有生产基地,并在美国、德国、韩国、墨西哥等地设立了境外公司。公司已成功实现与整车厂商技术开发的同步化、配套产品的标准化以及售后服务的一体化,在全球汽车产业链中的地位不断提升。

公司在遮阳板领域市占率是全球第一,优质稳定的全球客户资源以及同步开发、模具制造、检测试验能力是其核心竞争力。目前,公司在遮阳板细分市场已具备较强的竞争优势,并成为行业内的龙头企业。同时,公司在坚持以遮阳板为业务核心的前提下,不断加强对其他零部件产品的同步开发和市场推广,以及针对同一目标客户群体形成多业务、多产品的经营新格局。受益于在遮阳板领域确立的良好品牌形象和较高市场知名度,公司在座椅头枕和扶手、顶棚中央控制器和内饰灯领域也取得较快增长。

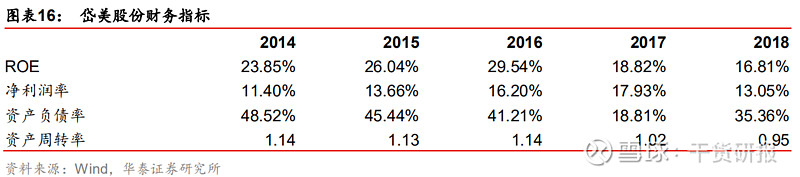

岱美股份具有较高的 ROE和相对较好的盈利性。岱美股份 18年 ROE16.81%,处于较高水平;净利润率 13%,盈利性较好;资产负债率 35%,较 17年有所提升;资产周转率0.95,处于中等水平。

5大金股4:潍柴动力:重卡发动机龙头,多引擎贡献成长动能

国内重卡发动机龙头,市占率有望持续提升。公司主要产品包括全系列发动机、重型汽车、轻微型车、工程机械、液压产品、汽车电子及零部件等,2018年度公司共销售重卡发动机 36.3 万台,同比基本持平,市场占有率 31.6%,继续在行业内保持领先优势;控股子公司陕西重型汽车有限公司全年共销售重型卡车 15.3 万辆,同比增长 2.7%,市场占有率13.3%,位居国内重卡企业第一梯队;控股子公司陕西法士特齿轮有限责任公司全年共销售变速器 90.9 万台,同比增长 8.9%,其中,重卡用变速箱销售 86.9 万台,市场占有率约75.7%,继续保持行业领先地位。

潍柴动力的核心壁垒在于其优秀的集成能力、领先的技术、高品质的产品、完善的销售网络。公司坚持创新驱动,在美国、德国、日本成立科技创新中心,打造了全球协同科技创新平台,行业内最早完成全系列国六发动机开发、认证,并满足小批量投放条件;多款发动机获得欧盟欧Ⅵ d 认证,引领行业排放升级;牵头承担国家燃料电池产业化重大专项, 通过整合新能源优质资源,加速新旧动能转换,为实现 2020-2030 战略奠定基础。2018 年潍柴动力荣获第三届中国质量奖,“重型商用车动力总成关键技术及应用项目”荣获国家科技进步一等奖。

业务优化布局,多引擎贡献成长动能。随着物流治超政策延续、环保标准趋严及国三车型逐渐淘汰,我们认为 2019-2022 年的重卡销量有望得到稳定支撑,行业韧性或将继续强于市场预期。2012 年,潍柴收购凯傲及其旗下的林德液压,进入物流仓储解决方案和高端装备制造领域;2016年,凯傲收购德马泰克,继续完善仓储自动化解决方案,并提升其北美业务竞争力。2018 年,潍柴收购巴拉德动力系统公司 19.9%的股权,成为其第一大股东,布局燃料电池业务。我们认为潍柴多元化的业务布局可以部分抵消重卡行业的波动性,并为公司长期增长奠定基础。

5大金股5:宇通客车:客车行业龙头,市占率有望持续提升

宇通客车是国内客车行业龙头,18 年销售客车 6 万辆,总体市场占有率 34.5%。2018 年, 受座位客车和校车市场需求下滑影响,客车行业总体需求出现了大幅下降。根据中国客车统计信息网统计,2018 年客车行业 7 米及以上客车实现销售 151469 辆,较 2017 年下降9.62%。受此影响,公司销量也出现了下降,但略好于行业整体水平,市场占有率继续领跑客车行业。2018 年宇通客车海外收入占总收入比例约 12.77%,主要出口客车至法国、英国、俄罗斯等。宇通是比较纯粹的客车标的,在全球视野下具有稀缺性。

宇通客车核心壁垒:我们认为宇通客车的核心壁垒在于销售、渠道、成本管理能力较强, 由于多年的积累也逐步形成了一定的品牌溢价。根据公司年报,公司国内销售采用直销为主,经销为辅的方法,国内销售区域划分为 19个经营大区,下设直销人员 680余人,实现对全国所有市县的深层有效覆盖。另外公司有合约经销商 224家。售后服务方面,公司独资建立了13家4S中心站,并通过1900余家特约服务网点及180余家配件经销商,形成以自建站为中心的多元化服务网络,将服务半径缩小至 60 公里以内,提升了客户满意度。宇通客车 EBIT margin 显著高于同行业平均水平。

因高分红与较高 ROE 受到外资青睐。根据 18 年年报,宇通客车 18 年 ROE13.83%,其中净利润率 7.33%,资产负债率 54.47%,资产周转率 0.87。显著超同行业的 ROE 和净利润率表现,适中的资产负债率使宇通客车获得了外资的青睐。18 年宇通客车的分红率为 48.1%,18 年股息率为 4.38%。

公司业务透明度高,公司治理结构好。宇通客车主营业务简单,主要为客车的制造与销售,且每月披露各类客车销量数据,方便及时跟踪,因此我们认为其业务透明度较高。从公司治理结构上看,宇通客车是民营企业,实际控制人汤玉祥担任董事长、总经理,持股比例。公司对员工的激励机制较好,有员工股权激励计划,835 位核心员工持有公司 4.89%的股票。

补贴下滑或影响 19 年公司业绩,行业出清市占率有望持续提升。2018 年公司实现收入317.46 亿元,同比-4.44%,归母净利 23 亿元,同比-26.45%,扣非后归母净利润 17.83 亿,同比-36.4%。我们认为公司业绩下滑的主要原因是新能源客车补贴下滑以及销量下滑。19年新能源客车国补下降超过 50%,新能源公交地补仍然保留,我们预计补贴下降会进一步影响公司毛利率,公司 19 年业绩持续承压。但是,补贴退坡助推行业优胜劣汰,公司作为客车行业龙头,中长期有望提升市占率。公司布局燃料电池客车、智能驾驶客车等新兴方向,有望抢占行业发展先机。我们预计公司 19-21 年归母净利分别为20.35\22.27\24.01 亿元,对应增速-11.59%、9.43%、7.83%。

风险提示

1)国内汽车销量不达预期:贸易摩擦等因素导致下游汽车需求不振,最终影响销量;

2)外资流入不达预期:人民币贬值、贸易摩擦等因素导致外资流入减少;

3)零部件国产替代、海外拓展不达预期:下游需求不振、贸易摩擦等因素导致零部件国产替代和海外拓展进展不达预期。

风险提示:国内汽车销量不达预期,外资流入不达预期,零部件国产替代、海外拓展不达预期。

写在后面:

欢迎关注@干货研报,每天为您精选最值得阅读的研报和深度内容,将研报转换为投资最有力的工具。

$上证指数(SH000001)$ $创业板指(SZ399006)$ $精锻科技(SZ300258)$

@今日话题