【从白酒看价值投资常见误区系列】

摘要:

1. 神人冯柳两次投资顺鑫农业,第一次翻倍收益,这次更受人关注

2. 冯柳的“弱者思维”投资逻辑核心:赔率优先,大跌后风险已被充分定价,大概率赔少赚多

3. 顺鑫农业:主要靠旗下牛栏山二锅头白酒盈利,房地产是长期亏损黑洞

4. 顺鑫农业白酒业务:光瓶酒全国龙头,竞争激烈,未来增长主要来自于消费场景复苏带来的恢复性增长,及随高价“金标陈酿”被市场接受所带来的价增贡献

5. 顺鑫农业在不同情境下的合理估值:悲观情形下房地产不剥离则公司值180亿左右,如果剥离则大概率值275亿左右(不考虑猪肉业务价值)。 22年三季度中8月15日顺鑫市值177亿,乐观情形下有50%以上上行空间,悲观情形下下跌空间有限。当时价格已充分反应悲观预期,赔率合适

6. 调研信息也不一定准确,将公司公告连起来看则会发现公司真实意图

7. 常见误区:局部调研信息也不一定准确;如果研究和理解不深,单个案例抄作业即使抄对了,面对下跌时,也很难拿得住。还是需以自身完整的投资体系、逻辑、标准为主,以上市公司正式公告信息为准。

一、神人冯柳二度投资顺鑫农业

冯柳是投资界股神,2003年作为散户入市,2012年12月,冯柳在淘股吧总结自己过往投资时说:过去9年取得了93%的年复利回报(即9年370倍)。其个人投资长期收益之高一直令江湖仰望,当然这正好与白酒发展的黄金十年重合有关系,但其在2015年加盟高毅私募基金后业绩依然亮眼,进一步验证了其投资体系的价值。因此其“弱者思维”的投资体系被很多投资者研究学习,其基金持仓股也被密切关注。冯柳在个人投资时期,就曾投资茅台、汾酒都获得高额收益,对白酒行业非常熟悉,这次,22年三季度他第二次大举投资顺鑫农业(旗下白酒牛栏山二锅头可能知道的人更多)就更引人关注。

冯柳第一次买入顺鑫农业于2018年一季度,二季度继续增持,在三季度退出顺鑫农业前十大流通股股东。在18年大熊市环境下,顺鑫农业剥离建筑等非核心业务,同时白酒业务高增长,带来业绩大超预期,股价从15元一路逆势飙涨到35元,冯柳此次投资收益应该超过了100%。

在第二次买入顺鑫农业的2022年三季度,顺鑫农业三季报业绩其实很难看,营收同比下滑22.6%,归母净利更是同比减少92.6%,说是暴雷亦不为过。他为什么敢逆势买入?而且神奇的是,顺鑫农业股价在22年10月触底19.16元后,在23年4月一度触及39元高位,涨幅超过100%。今年上半年顺鑫农业涨幅超17%,也领先一众高大上的白酒品牌股价走势,因此很多人想抄作业也就不足为奇。

在分析顺鑫农业之前,我们先简单介绍下冯柳的“弱者思维”投资体系。

二、冯柳的“弱者思维”投资体系

冯柳投资体系自成一派,研究其思想体系的文章甚多,这里不再赘述,只简要介绍其“弱者思维”要点:

1. 承认自己为弱者:散户对个股的认识无法象内部人士或机构那样深入、全面,天然是信息弱势者;

2. 赔率优先:不是胜率和确定性优先,而是赔率优先,即赚钱时赚的多,看错赔钱时赔的少。不在意单只股票是否做对,只在意是否遵循了信仰和机制。此点与广为人知的巴菲特只买优秀公司,追求胜率和确定性的法则显著不同;

3. 逆向投资:喜欢有瑕疵的企业,在大跌的行业和个股中寻找被误判的机会,前提是风险已被市场充分定价;

4. 分散参与:分散投资于非主仓标的,持续保持与市场的连接。与巴菲特的集中投资原则也不同,巴菲特强调个人投资者一辈子打孔20家就够了,日常持有的公司甚至都不需要第七家;

5. 集中投资:概率及赔率一致时集中投资,核心在于投资决策的确定性;

6. 高仓位运作:保持满仓运作,不做杠杆,不做对冲。此点亦与巴菲特理念不同,巴菲特强调手中一定要有一定比例现金,以便在市场出现恐慌性的大机遇时能拿盆去接;

了解了冯柳的投资体系概要,我们再看看顺鑫农业的基本面和22年三季度时的处境。

三、顺鑫农业主要靠白酒盈利,房地产是长期亏损黑洞

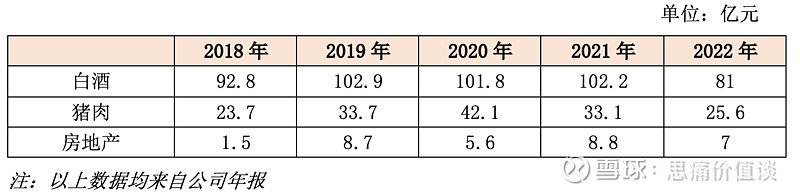

顺鑫农业目前有白酒、猪肉和房地产三块业务,其中白酒是主要盈利来源,猪肉业务周期性的有盈有亏,房地产是长期持续稳定的亏损,就是一只吞金兽。

顺鑫农业近五年三大业务板块走势:

营收贡献:

房地产业务营收贡献一直不大,最高的21年营收占比也只有5.9%。

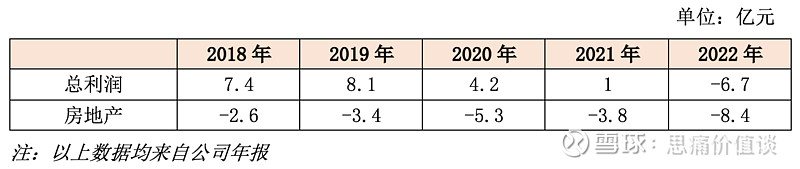

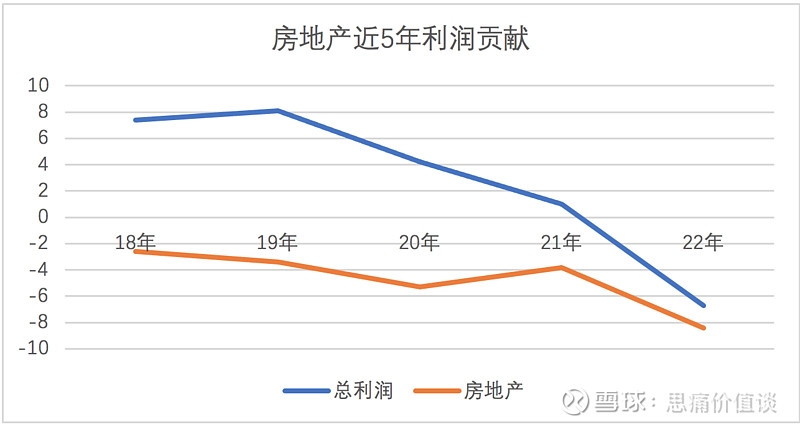

房地产近五年连续亏损:

房地产业务无论营收高低,总是持续稳定的亏损,终于在22年以占比不到6%的7亿营收,高达8.4亿的板块亏损把顺鑫农业总利润拖下水,整体亏损6.7亿。房地产业务5年整体亏损23.5亿,年平均亏损4.7亿,即使不考虑22年为了剥离而做的高额减值亏损,18~21年四年平均下来也每年亏损3.8亿。难怪有小股东在股东会上愤怒表示,即使直接把房地产公司关了,也比现在强。

在21年末,顺鑫农业终于宣布挂牌转让顺鑫佳宇100%股权,在北京产权交易所公开征集受让方,但后续一年并无实质性进展。这种进度,导致很多投资人失去了耐心,不再跟踪了。

四、顺鑫农业白酒业务:光瓶酒全国龙头,竞争激烈,未来增长主要来自于消费场景恢复带来的营收恢复性增长,和随高价新品“金标陈酿”被市场接受带来的价增。

顺鑫旗下“牛栏山二锅头”是低端光瓶酒市场龙头,约占全国光瓶酒市场份额14%。但光瓶酒市场份额分散,竞争激烈,华经产业研究院数据显示,2020年光瓶酒市场CR3仅25%,玻汾和小郎酒的市占率分别为6%、5%,居第二、三位,而其他品牌占据的市场份额高达62%,各地方基本都有自产低档酒,甚至是没有品牌的散装酒占主导。

光瓶酒的主要消费者是两类人群:一是农村留守的老人和中青年,二是城市化进程中的新移民。喝光瓶酒的人群对价格较敏感,谈不上品牌忠诚度,但凡价格稍微上涨一些,没有促销,消费者就会转向其它的品牌。就此而言,在量减价高为大逻辑的白酒赛道,光瓶酒似乎不是一个很有吸引力的细分市场。

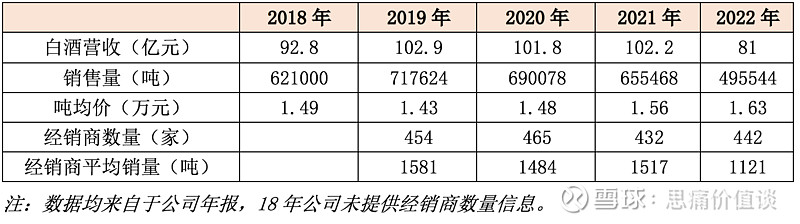

光瓶酒在一定的品牌知名度下,主要是靠渠道驱动,因此,渠道-量-价模型会比较清楚的展示公司增长动力。

从上表数据可以看出:

1. 2019~2022年四年间,经销商总量相对稳定在450家左右,新招商进展不大;

2. 2019~2021年三年间,经销商平均销量稳定在1500吨左右,2022年因为疫情封控严重,平均销量下降26.1%;

3. 2018~2020年三年间,吨均价稳定在1.48万元/吨左右,2021年均价提升5.4%,22年吨均价继续提升4.5%。

4. 吨均价提升一是白牛二的直接提价,二是受益于38元的“金标陈酿”铺货。考虑到目标人群的价格敏感特性,白牛二持续提价能力不大,未来主要取决于随“金标陈酿”被市场接受带来的价增和消费场景恢复带来的营收恢复性增长。

五、2022年三季度时顺鑫农业面对的两种情境:如果房地产不剥离则公司值180亿左右,如果剥离则大概率值275亿左右,三季度中 8月15日顺鑫市值177亿,对应乐观情形有50%以上上行空间,悲观情形下下跌空间不大。现价格已充分反应悲观预期,赔率合适

顺鑫农业22年中报显示,白酒营收49.1亿元,同比减少24.88%,房地产公司净资产为-19亿元,上半年继续亏损7874万元。中报53亿存货中,含房地产公司近39亿,按以前房地产公司的稳健表现,这些存货的销售大概率还会形成亏损。

顺鑫的白酒业务价值多少呢?

疫情过去后,顺鑫白酒业务恢复到21年的100亿基本没有悬念,22年白酒毛利率44.2%,提升6.5%。净利率按10%计算为10亿。随着金标陈酿的占比提高,23年毛利率和净利率进一步提高是大概率事件,假设23年净利率12%,白酒营收不变,净利润为12亿。

按25倍市盈率计算,白酒业务价值为250~300亿,中值为275亿。

情景一:如果房地产业务剥离,顺鑫农业以白酒业务为主,白酒业务估值275亿元可以视为公司合理市值。

情景二:如果房地产业务不能剥离呢?假设后续平均每年仍继续按18~21年的3.8亿亏损,白酒利润-房地产亏损后为约6.2~8.2亿,25倍市盈率估值为155亿~205亿,中值180亿。

另,猪肉业务预计利润7000万,按周期股10倍估值7亿元,算做安全边际不予计入。

按22年8月15日收盘价23.92元计算,顺鑫农业市值约177亿,在情景二的估值区间,即市场已对悲观预期给予了定价,到10月最低跌到19.16元时则是跌过了头。

按冯柳的投资逻辑,此时顺鑫农业的风险已充分暴露并定价,最坏的情况是房地产不剥离继续亏损,公司也值180亿,买入亏钱的风险较小,如果剥离,则可获得50%以上的收益空间。赔率合适!

如果冯柳没有得到确切的剥离消息,后续顺鑫又如以往一样,长期未剥离房地产呢?大概率冯柳也提前想好了可以容忍的时间,以及卖掉止损的价格吧。

六、调研信息也不一定准确,将公告连起来看可以发现公司真实意图

22年11月初,笔者曾经找了解顺鑫农业的朋友做过调研,得到的反馈是国企关系错综复杂,房地产业务短期内不会剥离。

但自发布年报大额计提房地产减值开始,连贯起来看几次公告,不难发现顺鑫农业这次是要真的剥离房地产业务了:

1. 2023年3月25日发布年报,大额计提房地产资产减值6.2亿元,可降低房地产公司剥离资产价格;

2. 2023年4月7日晚,顺鑫农业发布公告,公司拟以自有现金购买顺鑫佳宇持有的位于北京市顺义区的商务中心及寰宇中心两栋楼宇资产,预计交易总金额不超过人民币19.86亿元。对此天风证券研报表示,顺鑫农业购买顺鑫佳宇的楼宇资产,优化了顺鑫佳宇资产负债结构,也满足公司自有办公场地的持有需求,在缩小顺鑫佳宇规模、降低负债的同时,方便公司后续将房地产业务剥离。

3. 2023年5月11日,顺鑫农业公布了拟公开挂牌转让顺鑫佳宇100%股权的计划。公司同时表示,鉴于顺鑫佳宇净资产为负且存在应付公司债务49.74亿元,为便于北京产权交易所相关流程的推进,同意以前述债权对顺鑫佳宇增资人民币49.74亿元。德邦证券在研报中对此表示,本次对顺鑫佳宇以债转股的方式进行增资,有利于推进顺鑫佳宇公开挂牌转让,加快地产业务剥离。

4. 2023年6月26日晚,顺鑫农业公告,公司拟通过北京产权交易所挂牌转让全资子公司北京顺鑫佳宇房地产开发有限公司100%股权,挂牌价格为30.98亿元,如果经过多轮价格调整仍未能征集到意向受让方,公司控股股东顺鑫控股或其指定关联方,将以不低于22.5亿元的价格参与此次摘牌,予以兜底。

至此,答案很清晰了,大股东兜底剥离,前几次操作都是铺垫。看看各方的付出和回报:

1. 股份公司先前付出19.86亿元现金,以53.17%的溢价,获得了两栋商业地产,同时把50亿坏账和未来可能的亏损一并处理掉。房地产公司出售时,还能保底获得22.5亿元,即把之前给的钱又收回来了还略有盈余,超出此前小股东讲的直接关掉方案的预期,惊不惊喜?

2. 大股东大概率以22.5亿元的价格,获得了干净的房地产业务,房地产公司账上还有4.5亿现金,即大股东实际只需付出现金18亿的代价。房地产公司资产里,尚有存货31.8亿,负债13.5亿,其中不需要还款的预收款和合同负债合计11.2亿,交付房子即可。存货-预收款和合同负债=20.6亿,真实债务只有2.3亿(其中有少部分是保证金押金等其他应付款),大股东付出的总成本为18亿+承担要还的债务2.3亿=20.3亿,基本和前者20.6亿相等。还有其他应收款1.26亿,其他流动资产1.6亿,固定资产0.33亿合计3.19亿,大股东算盘打的精,肯定是不会做赔钱生意的。这个方案,大股东肯定合适。而且房地产业务剥离后,顺鑫市值上涨,大股东更是国有资产保值增值的榜样啊,点赞!

3. 小股东当然很高兴,貌似没花钱,去掉了负资产,未来不用担心房地产这个无底洞了,妥妥享受白酒公司的估值。顺鑫低端光瓶酒超过40%的毛利率,别看在白酒行业不起眼,和茅台五粮液泸州老窖80~90%的毛利率没法比,但看看号称500万以内最好的高端SUV的理想汽车,经过多年努力,李想充满骄傲的宣布毛利率达到了20%,就知道白酒行业的商业模式有多令人羡慕!

股市应声上涨,公告次日顺鑫农业股价即涨停。皆大欢喜的方案啊,为什么不早点出台呢?

事情的发展,落在了冯柳的乐观预期范围内,股神果然是股神。

时间如果倒回到22年10月,你知道了冯柳的买入,敢抄作业吗?假设你8月15日以23.92元买入,一直到10月11日下跌到19.16元的低点,下跌幅度达20%,你是加仓还是割肉呢?

别忘了,冯柳22年一季度买入的恒顺醋业,平均成本在11元左右,一年多了,至今还是浮亏的。

更别忘了彼得林奇的故事,他在做基金经理时,他妈妈有一次给他打电话问他:“我的养老金想买一只股票放着养老,我看我们家新开的一个超市生意很好,已经上市了,我想买他的股票行不行?”但是彼特林奇从来不去超市买菜,他说:“这种超市的生意非常不稳定,你养老金还是投稳定的,我给你推荐一只银行股吧,这些银行股股价表现非常稳定”。结果在接下来的十年的时间银行股一动都没动,而那个超市的股票涨了多少呢?100倍,因为这个超市就是沃尔玛。虽然看好银行错过了沃尔玛,但不妨碍彼得林奇在执掌麦哲伦基金的13年里,年复合收益率29%。他妈妈如果不是听他建议而是一开始就买入他的基金,收益会有高达27倍的差异。因为他靠的是组合和整体体系,而不是单独一只股。

以上测算仅是个人分析,完全可能是错的,仅用于价值投资常见误区探讨。不做买入建议,投资者需谨慎参考。

$顺鑫农业(SZ000860)$ $贵州茅台(SH600519)$ $五粮液(SZ000858)$

#牛熊轮回,不同行情下哪些基金表现更突出?# #复苏预期再起?消费零售集体走强#

VX思痛价值谈