忙了一个学期,股票都没来得急研究了, $康欣新材(SH600076)$ 是我持有最长时间的股票,底仓一直没有变化,只是跌狠了买入一点,涨多了卖出一点。从5.2的成本变为3块多,也是自己不断研究的股票,不想跳来跳去,因为想跟随股票走一个周期,切身体会整个过程,这个过程错过了很多大牛股,很不容易熬,但或许就是一个成长过程。最近放假看了一下康欣的最近状况,发表一下自己的看法,期待后期的验证。

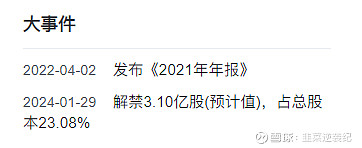

1.今年年报披露时间提前了,是不是业绩慢慢变好了

看公司公告,2021年年报披露时间为4月2日,相比前两年大大提前了,我在想是不是业绩比较好就提前公布,业绩不好就一推再推。于是简单统计了一下:

2015年借壳上市,2016年初更名为康欣新材后,2016年、2017年、2018年三年对赌期年报都做得非常漂亮,公布时间都比较早,对赌期一过业绩马上变脸,负债也是在这个阶段不断加重的。由于当时不懂看年报才在2019年初买的这个股票,惨痛的伴随他经历了这个过渡期,从无锡建发的6.5的初次介入,再到2.75的二次介入都历历在目。拉跨的2019年年报、2020年年报都是在拖的不能再拖的时间公布的。2021年年报预计在4月2日公布,2021年年报是不是转好了?公司基本面是不是从谷底反弹了?值得期待。

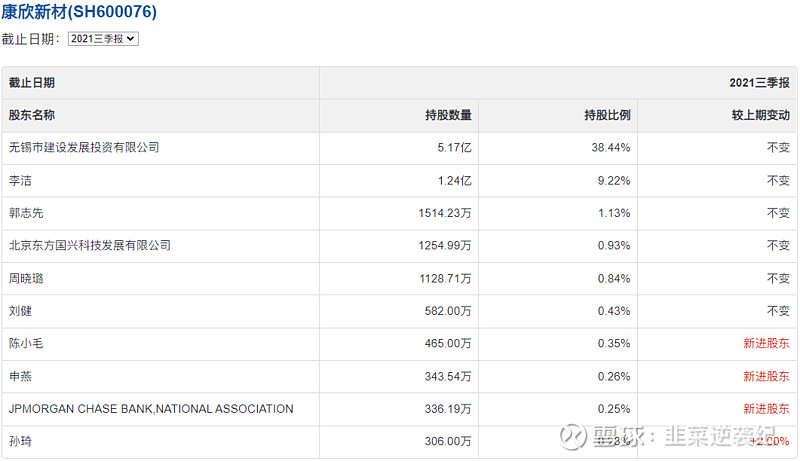

2.前十大股东有新变化,没有减持了

根据2021年三季报披露, $康欣新材(SH600076)$ 的前十大股东中新进股东3名,其中还有北向资金摩根银行协会的身影。这是个好现象,值得持续关注。

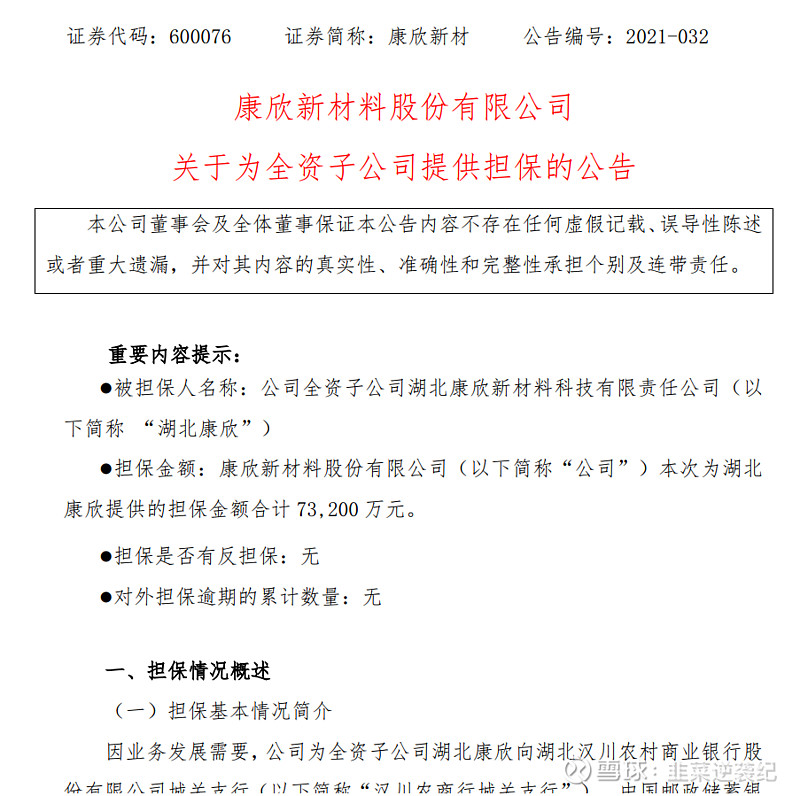

3.隐患

不是公司不能担保融资,他们的债务确实太重了,2021年无锡建发刚完成了注资,年底又再为全资子公司融资,有点不解,而且发现一个规律,公司经营不咋地的公司经常融资。这个要持续关注了,如果后期再不断融资,那么这个隐患肯定存在。

虽然建发为第一大股东,管理层并没有改变,自借壳上市以来,管理层的经营水平实不敢认同,因此这个隐患不得不防。

公司引进德国生产线已过较久(没去确定具体时间,感觉已经很多年),这种设备折旧、时间久易损的特性也是公司的隐患,基本面好一点就可能又开始大规模购买生产设备的风险。

4.结论:

行业周期低谷已过,2021年起应该是反弹的起点,从月线看盘整也已经充分。无锡建发作为大股东注资缓解了债务风险,经营隐患仍然存在,2022年-2023年有机会,持续关注如果经营有问题持有不能超过2024年1月解禁期。