各位朋友们,大家早上好,中午好,晚上好。

昨晚汾酒已经交出2023年的年报和2024年的一季度报。业绩是相当的优秀。

三娘之前学习过整个汾酒,没有看过的朋友可以看一下,我再把它放到次条里。

今日,三娘再根据汾酒23年的年报,学习一下汾酒。

三娘仅仅只是个带娃大妈,本文学习仅是作为自己的学习记录,不作为任何投资建议。

一、汾酒业绩

首先我们来看汾酒的业绩。

23年汾酒营收319亿,同比增长21.8%。净利润104亿,同比增长28.93%。

我们把汾酒从18年的业绩做个统计,可以更直观地看出汾酒的增长。

营收5年年化增长率为27.68%。

净利润5年年化增长率为47.2%。

看完这优秀的业绩,我不禁想问自己一个问题,凭啥汾酒能够增长这么快。

根据之前整理的,汾酒起飞有以下几个因素:

1、首先汾酒本身就是名酒,拥有名酒的基因。市场认知度很高。而且这几年汾酒对标着茅台拿巴拿马金奖的事情说事情,还有国酒的事情说,一下子提升汾酒的知名度。

2、汾酒在90年代是汾老大,名副其实的汾老大。那个时期产量为王,汾酒凭借其清香型白酒的特点,扩产特别快,产能很容易跟上。

3、汾酒优秀的管理层横空出世,李秋喜在汾酒复兴上有非常大的功劳。

17年李秋喜与山西国资委签署“军令状”,实现组阁聘任制和职业经理人制度。18年底推动股权激励计划,激活管理层活力。

在股权方面奖惩清晰。董事长按照规定取得报酬;对超额完成目标25%以上的,省国资委给予汾酒集团董事长特别奖励。完不成年度经营业绩目标,解聘董事长。

同时利润总额目标考核情况与企业工资总额预算挂钩。

4、实施员工持股计划,激发内部动力。股权激励在互联网企业很常见,在国企却比较少,但真心希望多给一些国企领导人,员工股权激励。把企业的利益和管理层的利益绑定在一起,那绝对是双赢的局面。

2019 年 3 月 26 日,公司第七届董事会第三十三次会议及第七届监事会第十 三次会议审议通过了《关于向 2018 年限制性股票激励计划激励对象授予限制性 股票的议案》。确定了股权激励权益授予日为2019年3月26日,授予价格为19.28 元/股,授予对象为高级管理人员、关键岗位中层管理人员、核心技术、业务等 骨干人员共计 395 人,授予股份数量为 568 万股,股票来源为向激励对象定向发 行 A 股普通股股票。

5、与华润合作,并华润入股。

2018年华润集团旗下华创鑫睿通过受让山西汾酒控股东汾酒集团公司11.45%成为汾酒的第二大股东。

华润是十分厉害的经销商 ,华润旗下的业务包括啤酒、饮料、食品等,拥有健全的全国性快消品经营网络,其零售业务——华润万家超市,连续多年位居中国连锁超市第一位,这些因素都将为汾酒发力全国市场带来渠道优势。

华润的进驻多方面赋能汾酒:

首先引入经销商入股,把经销商的利益和公司的利益绑在一起,这特别厉害。

其次,可以借助经销商的力量,经销商的经营,管理公司。

最后就是华润强大的渠道能力,助力汾酒的铺货。这应该也就是汾酒这几年进步那么快的原因吧。

梳理完这些因素,我们再细看汾酒的财报。

二、汾酒的财报细节

1、现金流小问题

有媒体在说汾酒23年的现金流不佳。对高端白酒来说,现金流完全没有必要关注,因为他们都是先款后货,收到的钱都是真钱,而每个季度有差异,或者每年有差异,都是前后倒腾的结果。

如果有朋友实在不放心,三娘就拿汾酒的财报整理从18年到23年的现金流和净利润对比一下,看看结果是怎样的。

从统计可以看出,从18年到23年,经营活动的现金流为311亿,净利润为304亿。基本上没有差别。

不纠结现金流后,我们继续往下看。

2、应收款项融资问题

汾酒23年总共有16亿的应收款项融资。相比于22年多了将近6亿。

我们来看一下的应收款项明细。

这里面有几个小问题。

1、应收款项融资就是说汾酒把收到的银行承兑汇票贴现或者质押、保理获得现金流。

通过明细,我们可以看到,汾酒是通过质押16亿应收银行承兑汇报作为担保获得现金流。

2、期末公司已背书或贴现且在资产负债表日尚未到期的应收款项融资。这个意思是汾酒已经在23年度,背书或者贴现了35.7亿的银行承兑汇票。因为虽然背书或者贴现,但是责任并没有消失,所以会列出来。

3、这样做有无风险。说实话,三娘也不是很懂。但是个人觉得银行承兑汇票,整体质量还是很高。对于汾酒来说,应该几乎没有啥风险。

3、销售费用和管理费用减少

汾酒的营收增长21.8%。销售费用和管理费用竟然同比下降5.49%和1.02%。

这是怎么做到的啊,让人惊叹。

竟然不用多投入销售费用和管理费用就可以做到营收的大幅度增长。

三娘试着来统计一下汾酒近年来的销售费用比。

可以明显地感觉到汾酒19年开始,销售费用率在逐年下降,同时管理费用率也在下降。

这说明管理层在营收大幅度增长的同时,这两项费用没有大幅度增长。这是管理能力的提升。

4、平均价格

三娘统计了汾酒的单价,从19年开始,汾酒基本上是呈现出量价齐升的场景。

5、汾酒的直销

直销真的就只有茅台做的比较好,五粮液次之,其他的白酒直销比例都少得可怜,主要还是靠经销商。

6、全国化程度

汾酒省外市场占比66.11%。10 亿元级市场持续增加,长江以南核心市场同比增长超 30%,全国化进程进一步扩大。

7、经销商情况

汾酒的经销商,近年来持续增加

三娘接着来统计汾酒历年来经销商的数量。

通过这张表格,我们可以看出,汾酒的经销商,从18年开始一直增长,同时,每个经销商的营收也出现大幅度的增长。

所以,汾酒的增长算是比较高质量的增长。

8、在建产能

根据公司 2022 年第二次临时股东大会决议,为提升原酒产能和储能,公司投资建设汾酒 2030 技改原酒产储能扩建项目(一期),预算投资额合计91亿元。项目达成后,预计可实现年产原酒量总计 5.1 万吨,原酒储能总计 13.44 万吨,截至本报告期末,共投入资金 9.3亿元。

9、2024年经营目标

2024年主要指标,力争营业收入较上年增长 20%左右。

从这个目标来看的话,汾酒真的非常强劲。真是高速的增长。

10、合同负债

汾酒的合同负债高达70.3亿。这个蓄水池挺优秀的。

三、汾酒2024年一季度报表

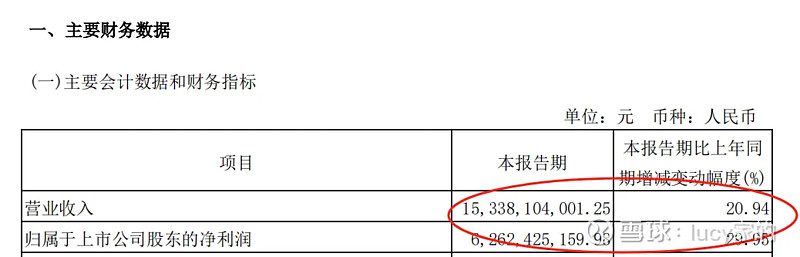

汾酒24年的一季度报表,也是优秀得一塌糊涂。

营收153亿,同比增长20.94%。净利润62.3亿,同比增长29.95%。

合同负债,还有55.9亿。

优秀

四、小结

整个财报读下来,汾酒真的太优秀的了。优秀得都让我不敢相信。

整个白酒其实和经济是呈一定的相关性的。但是汾酒完全是超脱了经济环境的限制。在这几年里走出了特立独行的姿势。

整个财报,看起来非常靓丽。管理层信心满满。

管理层也非常优秀,在控制费用方面也做得很好。

经销商增长,经销商的平均营收也呈现增长。

看起来都非常的好。

但可能就是太好了,好得让我都不知道说什么的好。

汾酒未来能不能继续保持竞争力,三娘也不是很懂。

本文不做任何投资建议,只是我的学习笔记。

好了,今天就简单学习到这里,感谢朋友们的耐心阅读,日拱一卒,遇见更好的自己。