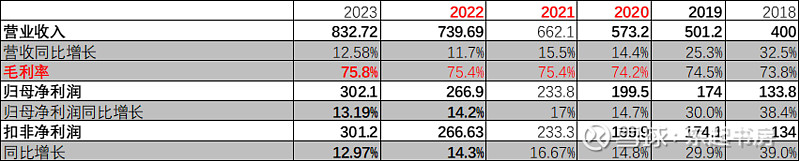

2024年4月28日五粮液发布2023年年报及2024年一季度财报。年报显示,2023年营收同比增长12.58%,归母净利润同比增长13.19%,扣非归母净利润同比增长12.97%,基本达到了2023 年公司经营目标,即公司营业总收入继续保持两位数的稳健增长的目标。

导致归母净利润增速不及2022年的同比增速的主要原因是税金及附加费用的营收占比上升。

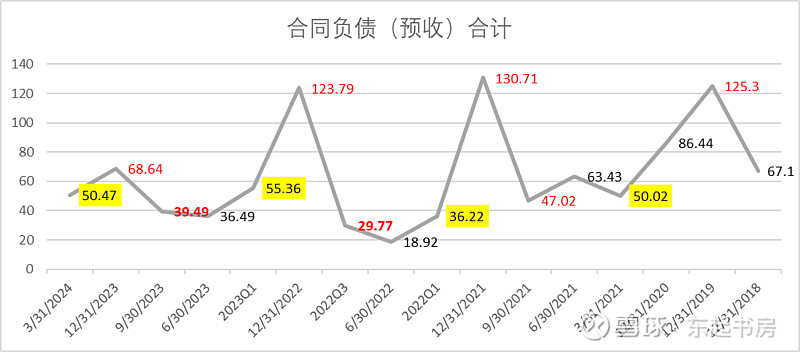

阅读2023年年报的资产负债表,乍一看,有两处惊出一身冷汗。一处是合同负债2023年末只有68.64亿元,远远低于去年123亿元的水平。难不成五粮液为了达成营收同比增长两位数的目标,使用合同负债向渠道压货?若如此,五粮液2023年年报报告的营收同比增长12.58%就是寅吃卯粮,不得不大打折扣。看了2024Q1末的合同负债,发现合同负债金额已经回到正常水平。那就有可能只不过是经销商的打款没能在2023年12月31日到账而导致2023年末合同负债同比大幅下降,有惊无险,营收同比增长12.58%含金量是没有问题的。二是无形资产突增15亿元亿元左右。难不成五粮液为了达成归母净利润同比增长两位数的目的,动起来坏脑筋,将15亿元的费用资本化放到了无形资产里面?翻阅了报表附注,还好,同比增加的15亿元绝大部分来自土地使用权,其中最主要的是来自新增五粮液门户区项目土地使用权增加了13亿元。

两者都没什么可以担忧的。

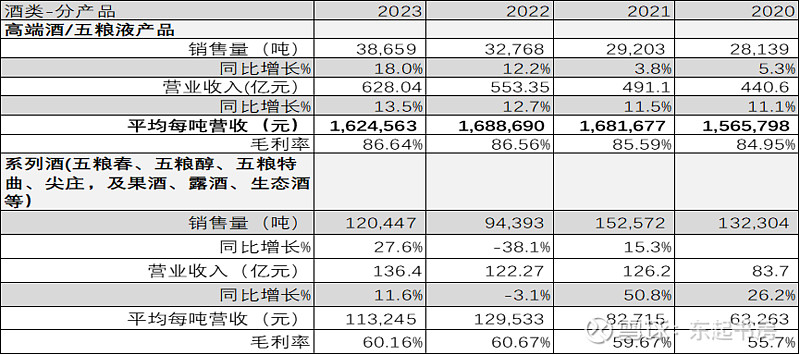

2023年年报的主要亮点在高端酒---五粮液产品。2023年五粮液产品销量同比增加了18%,销量的持续扩张态势十分明显。营收同比增长13.5%,同比增速不断小幅稳步上升。两个数据都是自2020年疫情发生以后录得的最高同比增速。这可能意味着五粮液的消费市场正在稳步复苏。与此同时,五粮液产品的2023年毛利率也是自2020年以来最高的一年。系列酒方面,2023年五粮春等系列酒也录得不错的增速,销量同比增长27.6%,营收同比增长11.6%,都是非常不错的成绩。

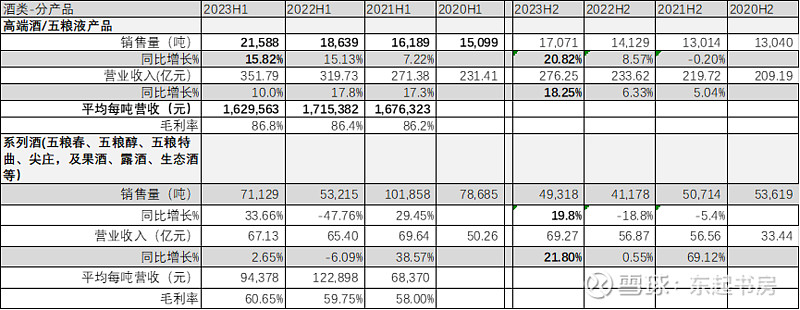

更进一步。我们看到,2023年下半年(2023H2)的销量和优势同比增速要高于上半年。销量上半年的同比增速是15.82%,而下半年同比增速达到20.82%(并且过去3年的下半年同比增速不断提高)。营收更明显,上半年营收同比增速10%,而下半年营收同比增速达到18.25%(同样是,过去3年的下半年同比增速不断提高)。这有力地说明五粮液的高端白酒市场是在稳步复苏的。

系列酒下半年的销量和营收同比增速有波动,过去三年的下半年销量同比增速分别为21.8%、0.55%和69.12%,营收同比增速分别为19.8%、-18.8%和-5.4%。总体上也呈现出增速不断提高,市场不断好转的迹象。

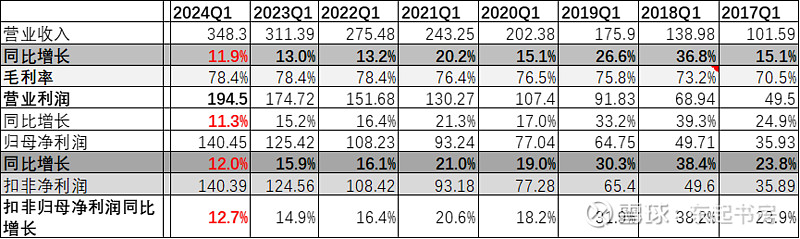

然而,但是,2024年一季度的数据却又让人难言乐观。

2024年一季度营收同比增长11.9%,一季度同比增速依然处于自2018Q1以来的下降通道之中。归母净利润和扣非归母净利润同比增速走势同样如此,同比增速只有12%和12.7%,基本还是处于一直走低的态势,丝毫没有拐点的迹象。

相比之下,泸州老窖2024Q1营收同比增速依然高达20.74%,归母净利润同比增速23.2%,都几乎是五粮液同比增速的2倍。山西汾酒2024Q1营收和归母净利润同比增速分别为20.94%和29.95%,也分别要比五粮液的同比增速高出一倍。还有在全力拓展力争全国化的古井贡酒,2024Q1的营收及归母净利润同比增速也是高达25.85%和31.61%,超出五粮液1倍有余。这总带给我一种他人(除洋河以外)都在往前狂奔,而五粮液却举步维艰、艰难爬行的感觉。为什么?

体量当然是一个因素,五粮液归母净利润同比增长12%的金额为15亿元,泸州老窖的23.2%增速带来的金额增长是约8.6亿元,山西汾酒29.95%的增速带来的金额增长是大约14亿元,古井贡酒同比31.61%增速金额是5个亿左右。

但是,五粮液同比增速远远落后于其他白酒企业,则意味着新市场需求(包括需求的自然增长和挤占中小白酒企业的市场)更多被其他白酒企业所攫取,逐渐削弱和威胁五粮液的市场地位和竞争优势。

如果放弃对中低端白酒市场的争夺,或无法在中低端市场抢占更多的份额,面对高端白酒市场将面临茅台的挤占,市场需求自然增长率有限,并且与泸州老窖的竞争中并不占优的情况下,五粮液的增长前景将是十分困难的。

至于说开拓国际市场,前景难料。其不仅是一个漫长的过程,成效如何与中国的实力增长和文化输出进程密切相关,而且由于国情和文化差异,就算成功又能带来多大的增量市场呢?况且,在国际品牌力上,五粮液无法与贵州茅台相提并论。所以,国际化更多是一个营销噱头,实际收益将十分有限。老老实实想方设法做大系列酒市场,一方面带来实实在在的营收增长,另一方面也为生产更多的高端白酒基酒提供支撑。毕竟,要生产更大量的高端白酒基酒,前提是伴生的更多的中低端白酒基酒能够销售出去。

说到底,五粮液的核心竞争优势依然在拥有最多的浓香型高端白酒基酒生产和销售潜力,并且国内高端白酒依然是供不应求,大有可为的。假如能有效开拓系列酒市场,增加营收,就能生产更多高端白酒基酒,占据更大的高端白酒市场份额,系列酒和高端白酒相辅相成,实现不断增长就能得到保障。这才是未来五粮液的正途和光明大道。

据此,保持之前的内在价值估算以及2024年内理想买卖点。