主要结论

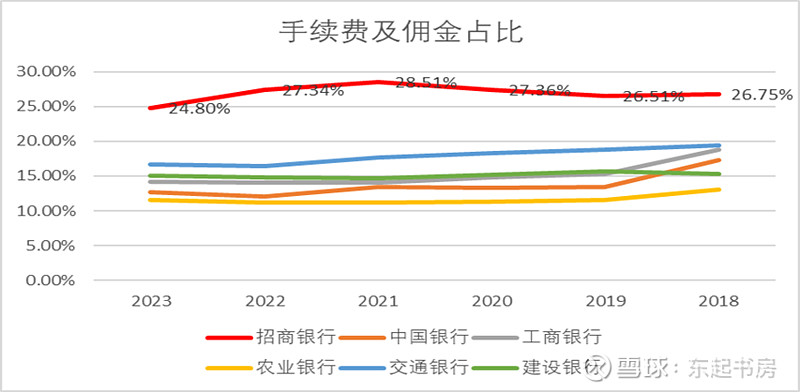

招行盈利能力仍旧显著领先于其他银行,但2023年这种领先优势被削弱了。高个人活期存款占比和高手续费及佣金净收入营收占比是竞争优势主要来源,2023年这两个方面都显示了明显的退步。

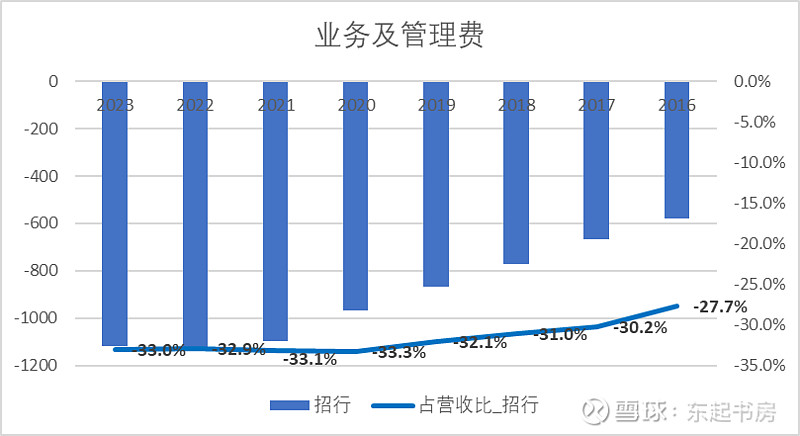

招行的运营费用---业务及管理费占比营收依然没有显现半点改善迹象,运营效率没有进步。员工人数继续增长令人难以理解。

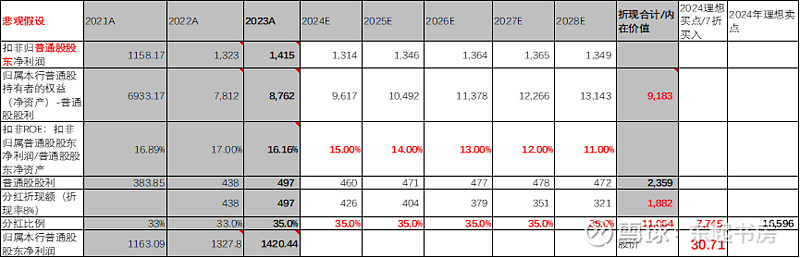

合理价值在1.1万亿人民币左右。2024年理想买卖点在市值8000亿元左右和大约1.7万亿元人民币。

密切跟踪招行的存款平均成本率--特别是个人活期存款占比,以及手续费及佣金营收占比。

2024年营收依然承压,难以有明显改善。营收及减值损失拨备前税前利润仍大概率负增长,除非宏观经济明显复苏以及资本市场明显回暖。

招行的竞争优势

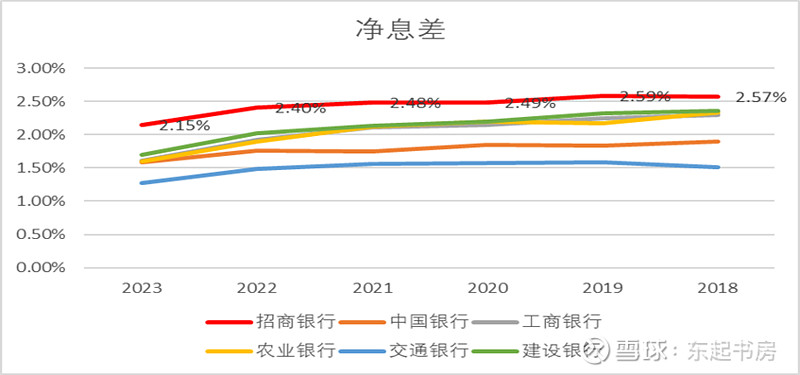

高净息差:主要是个人/零售业务以更高的个人贷款利率贷出,更高的活期存款比例(尤其是个人存款活期比例)带来更低的平均成本。

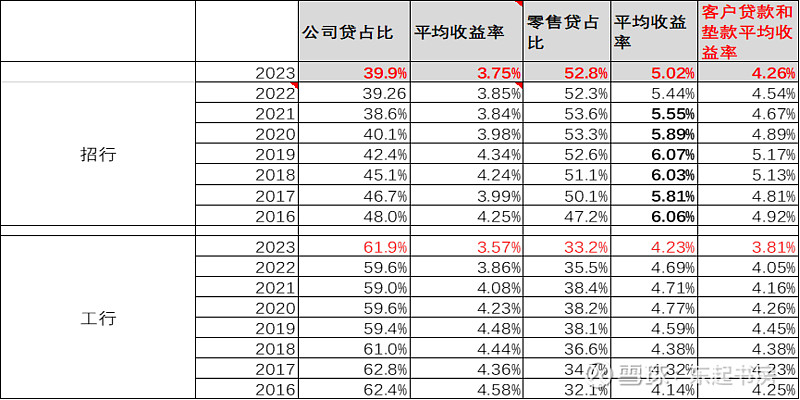

以较高的贷款利率把钱贷出。一方面招行的个人贷款利率(平均收益率)都要高于以工商银行为代表的国有大型银行。例如,2023年为例,招行个人贷款利率为5.02%,而工行为4.23%。【2023年招行的公司贷款利率为3.75%,首次高于工行的公司贷款利率为3.57%,是否可以持续善待观察】;另一方面,招行的个人贷款比例要远高于工商银行等国有大型银行。而个人贷款的平均收益率要远高于公司贷款利率。工行个人贷款比例保持在35%左右,但招行大都保持在50%以上。两个因素致使招行贷款平均收益率高出以工行为代表的国有大型银行。

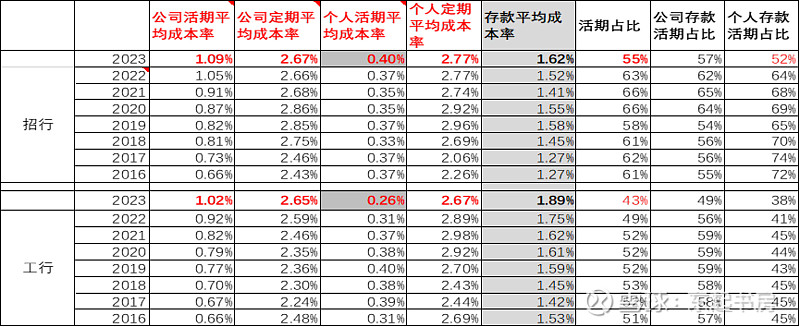

成本方面。一方面,存款利率方面,招行在公司存款方面无论定期还是活期存款,都要付出比工商银行高的存款成本。例如,2023年招行的公司活期、定期平均成本率分别为1.09%,2.67%,而工商银行则对应为1.02%和2.65%。个人存款上,招行个人活期要付比工行高的吸储成本,定期平均成本率则不一定。例如在2023年,招行个人活期存款平均成本率分别为0.4%、2.77%,工行对应为0.26%和2.67%。更重要的是另一方面,招行的活期存款比例常年要远高于工行等国有银行,特别是个人活期存款占比。2023年招行的个人活期存在占比总存款依然高达52%,而工行只有38%。而更高的个人存款比例意味着更低的存款平均成本。

那么,问题来了。为什么招行的个人客户相比其他银行更喜欢存活期?

是因为招行的个人客户年轻人为主吗??如果他行付出比招行高的活期存款利率,这些个人客户会转移走吗??还是,这个个人客户会因为其他原因继续留在招行???

高手续费及佣金占比:招行的手续费及佣金营收占比大致保持在25%左右,而其他国有大型银行一般在15%左右。手续费及佣金收入无需占用资本金,没有坏账危险和减值损失,占比越高银行的盈利能力越强,竞争优势约明显。

2024年营收展望,前景不明

净利息收入方面,个人住房贷款占总贷款的近20%,从2024年1月1日调降个人住房贷款利率必定对招行的利息净收入带来比较大的负面影响,因为活期存款定期化趋势不大可能在上半年逆转。房地产市场能否复苏对招行的个人住房贷款净利息收入影响巨大。

净手续费及佣金收入很大程度上与资本市场能否回暖、宏观经济能否持续复苏带来消费复苏密切相关。

总而言之,招行的净利息收入与房地产市场能否复苏、宏观经济能否持续复苏带动消费复苏、资本市场能否回暖三者紧密相连。

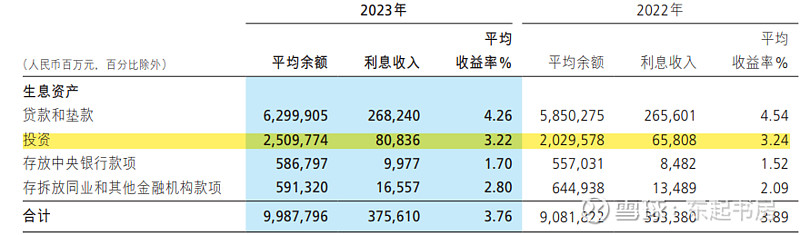

投资方面,包括债券投资带来的净利息收入以及债券和非货币基金带来的投资收益(其他净收入)。这是2024年招行能够持续发力、加大投入增加营收的方面。一方面密切跟踪营收情况,另一方面跟踪相关的减值损失计提是否充足。

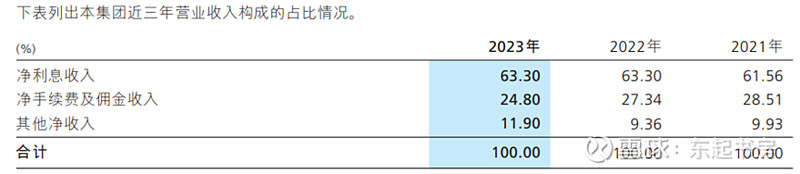

事实上,2023年其他净收入(主要是各种投资)占营收比上升明显,上升到占比11.9%。

由债券投资带来的利息净收入2023年同比增长超过两成。

各种以公允价值计量、收益计入利润表的投资2023年带来的营收(其他净收入)同比增长也超过两成。

运营费用控制乏术

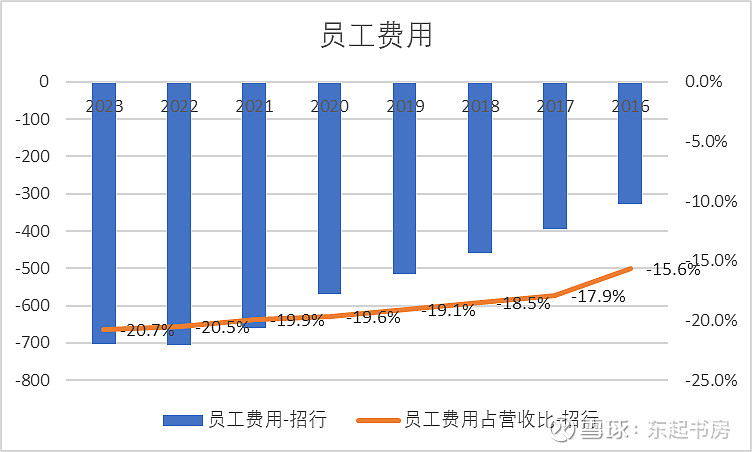

2023年招行业务及管理费,包括员工费用及一般行政管理费用营收占比同比2022年并没有继续下降反而上涨。在营收增长乏力同比下降1.6%的情况下,运营费用占比不降反升。

详细看来,招行的员工费用与2022年基本持平,营收占比高达20.7%,比2022年高出0.2%。不知道招行是不想控制还是控制不了?

比较令人难以理解的是,招行2023年员工总人数仍然在继续增加,同比增加了近3500人,而研发人员减少了近200人,意味着其他类型的人员增加了近3700人!

招行是不想控制员工人数增长还是控制不了?

合理估值和2024年理想买卖点

2022年净资产收益率为17%,2023年为16.16%,我们悲观假设2024-2028年净资产收益率(ROE)分别为15%,14%,13%,12%和11%。同时,我们假设2024-2028年分红比例与2023年持平,保持在35%,并且到2028年末PB=1.1。

在以上假设条件下,招行的合理价值大约在11000亿元。在2024年,以七折作为理想买点,大约在市值7800亿元;以合理价值的150%作为理想卖点,则市值大约在17000亿元。