美股新股停止了一个月后终于回归了!

本期新股一共7个分别是:

SportRadar(SRAD)

Thoughtworks(TWKS)

Procept BioRobotics(PRCT)

Dutch Bros Inc(BROS)

Definitive Healthcare(DH)

On Holding AG(ONON)

On Holding AG(FORG)

我们全面的梳理一下,看看哪一个最有钱途吧,这是一个简单版本分析。

公司简介:为博彩运营商和媒体公司提供有关体育赛事的数据的公司

代码:SRAD

国家:瑞士

行业:体育赛事数据

市值:79亿美金

业绩:传统行业、盈利企业、增速一般、发行量对应市值很小

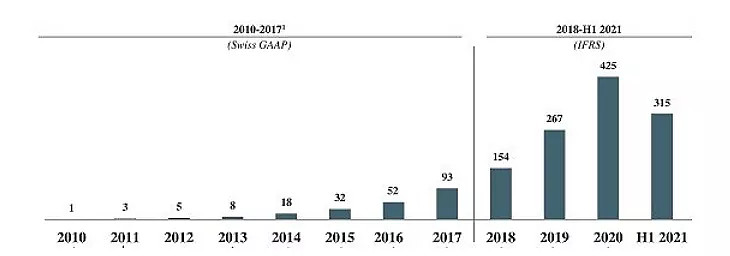

如图:

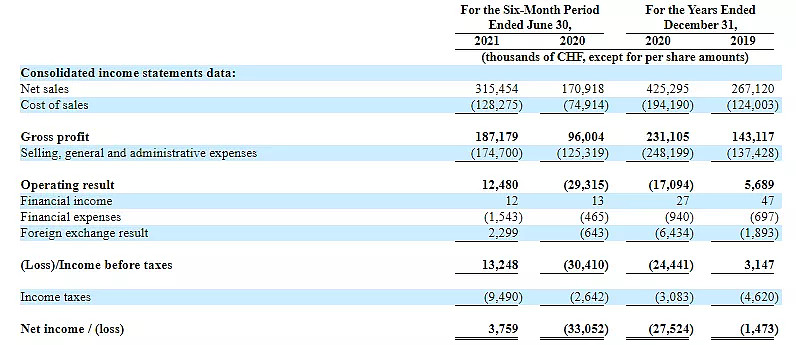

该股业绩一般,每年平均增速只有大约10%,但公司是盈利的,加上还有个近60亿美金的市值,判定这个股质地是很一般。

由于盈利,一般这类公司开盘后大概率是上行几天的,只是长期持有的价值并不大。

公司简介:泌尿外科生物手术机器人,相信下面这张图一下子就看懂了。

代码:TWKS

国家:美国、加州

行业:生物机器人

市值:9亿美金

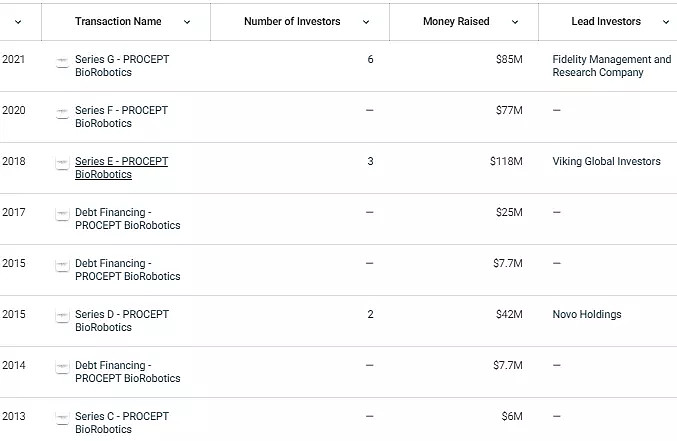

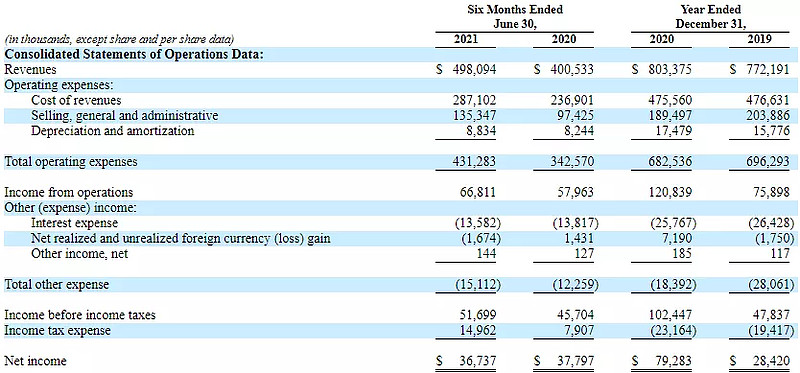

业绩:不用看了,巨亏深坑、惨不忍睹,看业绩不存在意义,此股依赖象力,下边有业绩图。

融资股东:2013年来一共8轮融资,最出名的是Fidelity投资,如下图。

港股同类IPO:7月份递表的港股IPO医达健康,也是生物机器人,目前还没有通过聆讯。

该股业绩不能看,往下看只有万丈深渊,因此此股不靠看业绩,只靠想象力。

根据Allied Market Research的 2018 年市场研究报告,预计到 2025 年将达到 201 亿美元,复合年增长率为 8.1%。

2021 年 6 月 30 日的十二个月的自由现金流为非常高的负值(5270 万美元)公司极其缺钱。当我们从管理层了解更多有关 IPO 的信息时,再提供最终意见。

由于没有业绩就无法估值,我个人觉得安全起见,该股也就是投机炒作的类型,稍后我们在提供更多思路。

公司简介:IT咨询服务

代码:TWKS

国家:美国

行业:IT咨询服务

市值:58亿美金

业绩:传统咨询类

融资股东:2轮融资,股东有Fidelity、新加坡GIC(就是我们港股不败的神话)、还有西门子,不过这些股东在美股里边除了Fildelity都算是弱的。

该股传统行业、盈利企业、增速一般、除了自由现金流比较好之外,其余的平平无奇。另外在IPO上市以后还有旧股抛售,相对同行GLOB而言比较悲观,此股主要是看发行定价了。

个人觉得也是随意玩玩,同样是股,这个应该是不如上头的两个,等到定价出来以后再决定下一步行动。

公司简介:美版奈雪的茶,只不过卖的是咖啡

代码:BROS

国家:美国

行业:咖啡店

市值:31亿美金

业绩:寒酸

融资股东:没什么融资和好股东

特点:一共207家店,单店价值1500万美元,营业收入增加较快有50%,疫情期间增速依然很快,利润率底下,和垃圾奈雪一个德行。利润率只有4%,比奈雪的1.5%高不到哪里去,这次IPO发行市盈率是几百倍。

不同于奈雪的茶的是,人家这个是个盈利公司,并且运营了10多年了,年头上看,起码沉淀过了一阵子,而不是上市画大饼圈钱。虽然不算好股,至少也是个东西,不是骗子。

简单来说这就是一个盈利版的奈雪的茶,既然盈利了,那起码是比奈雪这种垃圾强多了。

可惜该股仍然不属于个一个好股,不值得长期持有。

公司简介:SaaS医疗保健,不针对客户而是针对机构。

代码:DH

国家:美国

行业:医疗保健

市值:33亿美金

业绩:增长迅速、亏损、但是亏损比例趋势趋缓

融资股东:没什么融资和好股东

营业收入增速比较快45%。毛利率也很高75%,亏损公司,但亏损速率在减少(亏损速率这和营业收入的一种比值关系,详细内容请看下边解释)。

这次贝莱德计划买入8000万美元,但可怕的是公司有旧股抛售,公司计划售出旧股3.5亿美元。这次流通股部分只有7%,通数字过低,容易被炒作或者无人买单,因此流通部分太少并不是好事情。

亏损速率减少比例举例:我去年营业收入100元亏了10元,今年营业收入200元亏了15元,这就是减少,因为营业收入变大了,本该同步亏损20元的,却只亏损15元,这个就是企业盈利趋势向好。整体来说,这个公司整体是不错的。

公司简介:瑞士版NIKE (中文正式名字:昂跑)

代码:ONON

国家:瑞士

行业:运动鞋和衣服

市值:60亿美金

业绩:高速成长且开始盈利

融资股东:费德勒、高瓴为股东

昂跑是一家瑞士公司,它的股东是高瓴,没错就我们打新人家喻户晓的高瓴投资的它!

另外一位股东费德勒是谁呢?我们先普及一下知识:费德勒是网球界的传奇人物类似于篮球界的乔丹,是20界大满贯的主。费德勒去年终止了和耐克品牌24年的合作关系,开始和On品牌合作,并同时兼股东。费德勒名气极大,在此不得不介绍一下。

尽管昂跑还不是一个家喻户晓的名字,但或许是近年来全球规模增长最快的运动品牌之一(营业收入增速是耐克的10倍),昂跑已成为高性能运动鞋领域一股不容忽视的力量:自2010年成立到2020年的10年间,公司的销售额呈现跳跃式增长(见下图),年均复合增长率(CAGR)高达85%。2021年上半年的销售额达到3.155亿瑞士法郎(1瑞士法郎≈1.1美元),同比增长 84.6%,而且公司在2018年还进入了中国市场,目前我们也能买一双。

再来看业绩,这个股收入增速非常快 去年60%,今年80%,增速快而且还加速成长,毛利润三年连续为:53%、54%、59%也是加速成长,更重要的是,公司今年上半年开始盈利了,虽然只有375.9万瑞士法郎的利润(大约400万美元),但是这已经足够让我们见到胜利的曙光啦。

昂跑在全球主要市场都实现了快速增长:北美、欧洲、亚太2020年分别实现86.2%、46.1%、28.7%的增长,2021年上半年分别实现104.6%、56.5%、153.7%的增长,亚太地区体现出非常强的购买潜力。

北美目前是昂跑最大的市场,2020年贡献了收入的49%,欧洲、亚太和世界其他地区分别贡献44%、5%、2%。2021年北美上半年贡献收入52%,欧洲、亚太、世界其他地区分别贡献了41%、6%、1%

这次,该品牌在我国增速又是当之无愧的世界第一为200%,怪不得高瓴投资了它。

公司的运动鞋,淘宝天猫有售,来一双吧!

公司简介:安全登陆软件,为全球提供安全计算机登陆和身份提供管理的平台

代码:FORG

国家:美国

行业:软件

市值:18亿美金

业绩:高速成长

融资股东:融资历史5轮,其中ACCEL是美国版的高瓴,大伙也可在下图了解一下,不过这个胡润排行榜显然是代表大陆投资者的思路,貌似和美国版本的排名不同。

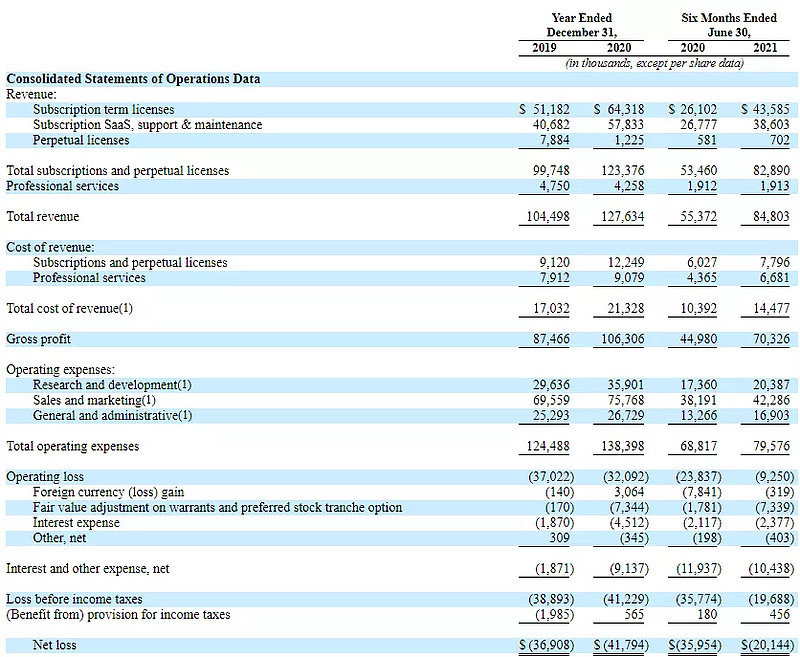

从上业绩图片上能看出来,公司是一家软件公司,是一家拥有5轮融资的计算机安全身份平台管理公司,营业收入从20%涨到了50%,毛利率非常高有83%!另外年度亏损速率逐步减轻。

这是一家纯科技公司,同行业对标股:OKTA、Sailpoint等,在美国,这种纯科技公司不胜枚举,而这也是我们港股最缺乏的。

正如其他科技股一样,该公司营业收入增加的情况下,大幅亏损,不过亏损比例是减少的,既然亏损在减少,也就说明未来的或许能够盈利吧,而且公司所在行业前途也比较光明。

运营亏损和负债都已大幅下降,公司似乎正在朝着运营盈亏平衡的方向前进,至少目前招股书看起来是这样的。

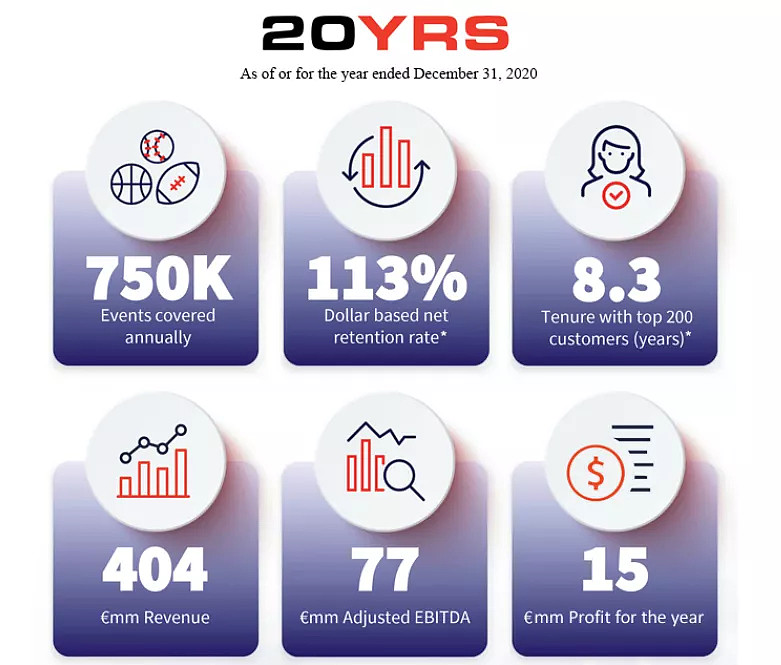

公司截至 2021 年 6 月 30 日止,6个月以美元为基础的保留率为 113%,这是一个不错的结果,因为它表明产品和市场契合度良好。

未来几年,身份即服务技术的市场机会预计将以非常高的速度增长,因此该公司将享受强劲的行业增长动力。

公司前景面临的主要风险是安全行业的并购行为,计算机类并购交易在美股司空见惯,因为在老美的市场计算机行业竞争激烈。(我们港股很少有这类标的,所以我们是想不太明白的。)

整体来说,FORG 增速强劲、经营指标健康、低负债,以及合理的 IPO 定价,这只股仍然是不错的,但是没什么稀缺性,并且目前仍然大幅亏损。因此还是不能给太高的评价的。

好了,今天就分享到这里吧,您一定选好心目中的标的股了,小伙伴们我们下周三开盘战场见。

喜欢的话就百度:老郭聊新股吧