先来一个段子:金眼科,银外科,普普通通大内科,开着宝马的口腔科,又脏又累妇产科,婆婆妈妈是儿科,吃错药去麻醉科,挨打受气的精神科,千万莫进传染科,混吃混喝营养科,死都不去急诊科。

通过段子,我们发现近年来,伴随着患者基数及患病率的增长,眼科因巨大的发展潜力而被称为“黄金赛道”,正是如此,国内眼科龙头爱尔眼科、欧普康氏等颇受资本的青睐,其中爱尔眼科2021年Q1十大流通股名单中就有高瓴资本、易方达等明星基金的身影,在欧普康视的Q1十大流通股名单中也看到了社保基金和公募基金的身影。

爱尔眼科自2019年以来,短短2年的时间股价翻了5倍有余,即使经历了本轮回撤,其股价仍有4倍的涨幅,总市值达到3000亿。欧普康视更是夸张,2019年以来股价最高涨逾800%,年初以来仍有近50%的涨幅。

按照惯例,我们首先来看一下眼科行业“黄金赛道”的关注逻辑有没有变化:

一.关注逻辑

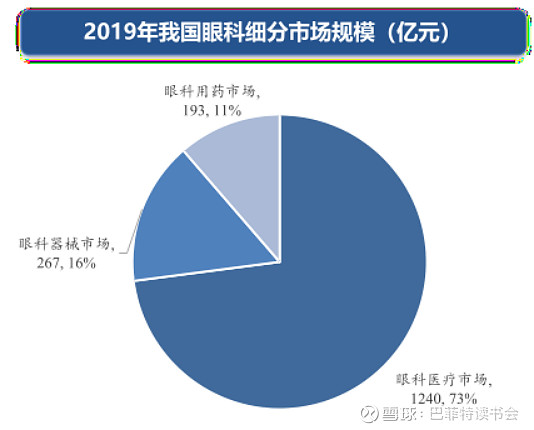

1、水大鱼大。我国眼科整体市场规模2019年达1700亿元。根据Frost&Sullivan、《中国医疗器械行业发展报告)》,我国眼科市场2019年总体规模达1700亿元,其中眼科医疗市场1240亿,占比73%,眼科器械市场267亿元,占比16%,眼科用药市场193亿元,占比11%。眼科医疗市场份额是最大的,其次是眼科器械市场,最后才是眼科用药市场。

2019年眼科行业市场空间

2、基于青少年近视率居高不下、人口老龄化眼疾增加带来不断增长的需求,随着人们生活水平的提高,人均可支配收入提升,眼科诊疗行业或将迎来发展的黄金十年。据卫计委数据,2011-2018年,我国眼科医院诊疗人次从1277万增长至2932万,年复合增长率约10.9%;我国眼科医院入院人次从56.9万增长至210.2万,年复合增长率约17.7%。随着眼科疾病患病率提升,患者健康意识加强及医疗支付水平提高,我国眼科医疗市场规模仍将持续快速扩张。

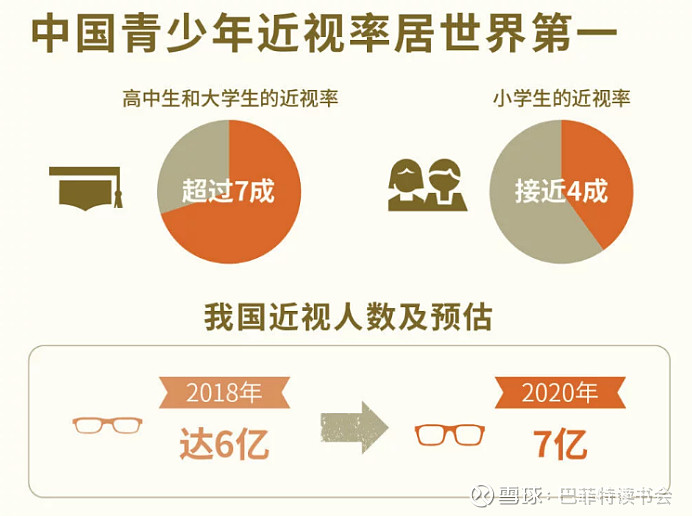

据2019年数据来看,目前全球近视患者数量达到约14亿人,中国近视患病人数已超过6亿人,其中青少年近视人数总计约2.7亿,居世界首位。

根据第七次全国人口普查结果显示,60岁及以上人口的比重上升5.44个百分点,65岁及以上人口的比重上升4.63个百分点。老龄化人口规模和进程都在加快,有利于眼科行业的进一步发展。

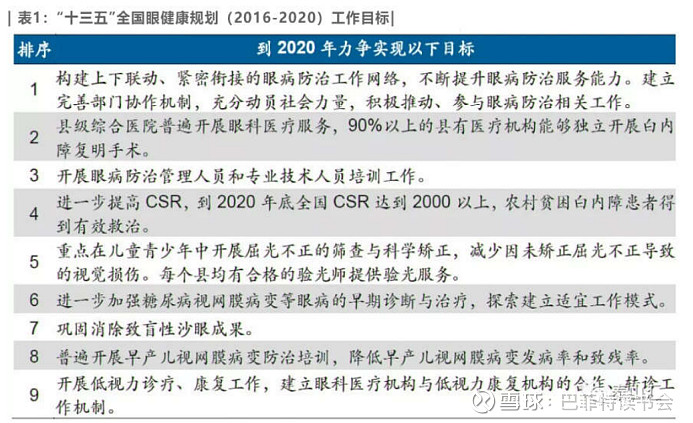

3、政策端多重利好推动整个眼科行业继续强劲增长的态势。卫计委联合多部门多次发文,提出要进一步提高CSR(每年百万人口白内障复明手术率)、加强糖尿病视网膜病变的早期诊断治疗、以及加强青少年儿童的屈光筛查,综合防控儿童青少年近视,批准中小型眼科医院独立设置医疗机构类别,允许社会力量投资,并连锁化、集团化运营。

从上述的逻辑中我们可以发现,眼科医疗市场份额最大,其次是眼科器械市场,巴菲特读书会的观察栏中正好有这两类的标的,分别为爱尔眼科和欧普康视,下面就通过2020年年报数据做一个简单对比,看看他们在疫情期间的表现。

二.核心竞争力分析

爱尔眼科:

作为专业眼科连锁医疗机构,主要从事各类眼科疾病诊疗、手术服务与医学验光配镜,目前医疗网络已遍及中国大陆、中国香港、欧洲、美国、东南亚,奠定了全球发展的战略格局。

1、分级连锁和并购基金,让爱尔眼科覆盖全国

目前,公司及产业并购基金在全国范围内的医疗网络已覆盖31个省会城市中的30个、约70-80%的地级市以及约10%的县级市,截至2020年12月31日公司境内医院146家,门诊部88家。

爱尔最开始是从华中地区起家,长沙可以看作其大本营,早期在长沙和武汉做起了口碑,然后在省、地、县迅速扩张。公司以省区为单元,通过新建或并购方式加快地级、县级医院的网点纵向布局,不断完善国内分级连锁体系,加大全国网络的辐射区域。同时,深入探索同城分级诊疗体系建设,横向拓展眼视光中心、社区眼健康服务模式,进一步下沉医疗渠道,扩大核心医院的辐射半径,让患者享有就近、便捷、优质的眼科医疗服务。

产业并购基金。公司陆续设立的多只产业并购基金按照既定的布局规划,在爱尔眼科品牌和严格的医疗标准、服务标准助推下,各基金运转良好,储备了越来越多高成长性项目,公司手里的“好牌”越来越多。公司会根据各阶段的情况及整合的需要,未来将储备的医院分批装入上市公司,收购方式包括现金、发行股份或两者组合等。此前,已经有35家医院通过非公开发行或重大重组的方式进入上市公司,经过了证监会的严格审核。从长远看,产业并购基金模式是阶段性的、过渡性的。由于基金的总成本比上市公司自建要高一些,随着上市公司自身的盈利能力和承载能力持续提高,上市公司自 2019 年开始自建的医院逐步增多。经过一段较长的时期后,产业并购基金模式就慢慢退出舞台了。爱尔通过多年实践,总结了一套自己特色的方法。

2、人才体系完善,多方面多渠道培育人才。

欧普康视:

欧普康视是一家专业于眼健康和近视防控技术与服务的高新技术企业,专注眼视光产品及相关配套产品的研发、生产、销售,以及眼视光服务,是国内首家上市的眼视光高科技企业,业务包括“眼科及视光医疗器械(产品)”与“医疗服务”二大板块,目前主要业务为非手术视力矫正,逐步向“全面的眼视光产品研发制造及专业的眼视光医疗服务企业”发展。

1、产品品质领先和注册上市领先优势。公司是国内角膜塑形镜细分领域的领军企业,是国内首家同时取得角膜塑形镜和硬性角膜接触镜产品注册证的生产企业,在这一领域深耕了15年,有着丰富的行业经验、大量的用户数量、强大的研发和技术支持团队、领先的生产规模和设备。与同类产品相比,公司产品至少具有以下优势:

1)矫正度数范围较广。公司的角膜塑形镜允许近视降幅最高为600度,较市场同类产品高(通常为500度及以下);

2)独创的智能设计及简易验配技术。DreamVision镜片拥有智能设计与自动调节参数、验配简单、全自动生产等优势,大大缩短了验配人员的验配耗时。

3)镜片种类齐全,塑形镜、普通RGP、不规则角膜RGP、圆锥角膜RGP、减少远视离焦RGP等等。

4)眼科领域的产品管线不断丰富,随着品牌和渠道力的提升,公司的营收规模将随之增加。

2、终端不断增加、服务网络更加完善,反过来支持带动了销售。

2020年,公司新增的合作终端近200多家,目前已建立合作关系的终端总数超过1100家。2020年度,通过投资和并购,增加了70余家自有视光终端。包括医院、眼科门诊部、诊所、视光中心等。截至2020年末,公司已建成马鞍山、蚌埠、宣城、六安、合肥等十家康视眼科医院,在安徽、江苏、湖北、陕西、福建、广东等地拥有眼科门诊部、诊所、视光中心、社区眼健康中心等约230家视光服务终端,终端服务网络布局更加完整。

三.基本面数据对比

1、业绩对比

爱尔眼科2020年实现营业收入119.12亿,同比增长19.2%;净利润17.24亿,同比增长25.0%;扣非净利润21.31亿,同比增长49.1%。

疫情影响逐季减弱,下半年恢复明显,全年业绩稳定增长。

爱尔眼科业绩恢复如此之好,公司也在年报中说了,一方面由于公司品牌影响力持续增强,围绕眼科生态圈的各项经营业务规模的内生增长与外延并购双轮驱动,促进了市场占有率持续提高;另一方面,国家近视防控战略、防盲治盲等政策的大力推进促进了居民眼健康意识的不断加强,医疗消费稳步升级,促进了公司营业收入的稳定增长。尽管上半年受疫情影响,收入呈现阶段性的下降,但随着下半年眼科消费需求的释放,公司积极应对疫情的同时多方面创新改善服务水平,提升线上线下互动融合,保障医疗质量的同时确保了业绩的提升。

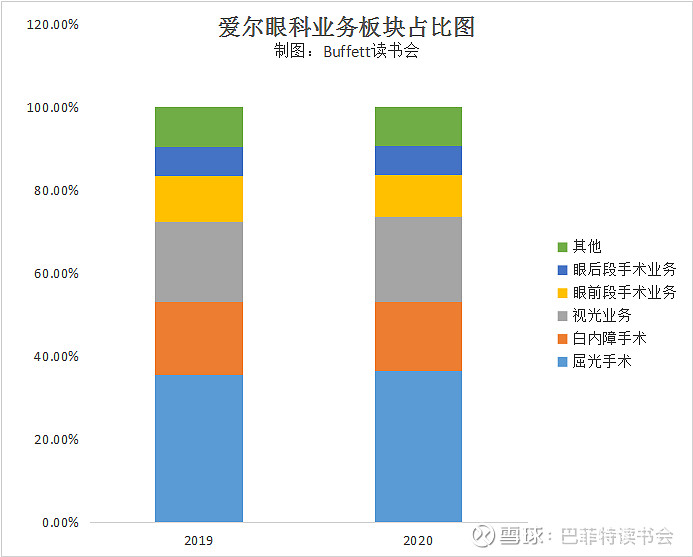

分业务板块看,屈光项目收入43.49亿元,同比增长 23.17%,占公司总营收的36.51%,主要是一方面由于各医院手术量快速增长的同时全飞秒、ICL 等高端手术占比进一步提高,形成量价齐升的局面;另一方面公司加大对各地、县级医院屈光科室的建设投入,更好地满足了地、县患者的手术需求;

白内障项目服务收入19.61亿元,同比增长 11.41%,占公司总营收的16.46%,主要受经营规模的扩大影响。近两年,白内障项目受医保政策的控制,手术量的增速阶段性放缓,随着消费转型,白内障业务呈现复明性白内障向屈光性白内障升级的态势,更好地满足了多层次白内障患者的手术需求,确保了该项目的稳定增长;

视光项目收入24.54亿元,同比增长27.15%,占公司总营收的20.6%,一方面各医院视光服务不断提升,视光产品得到不断的完善补充,促进了视光配镜量的稳定增长及消费升级。另一方面,受国家近视防控战略的推动,公司在青少年近视防控方面投入大量的科研,爱尔视光的品牌影响力逐步提升。

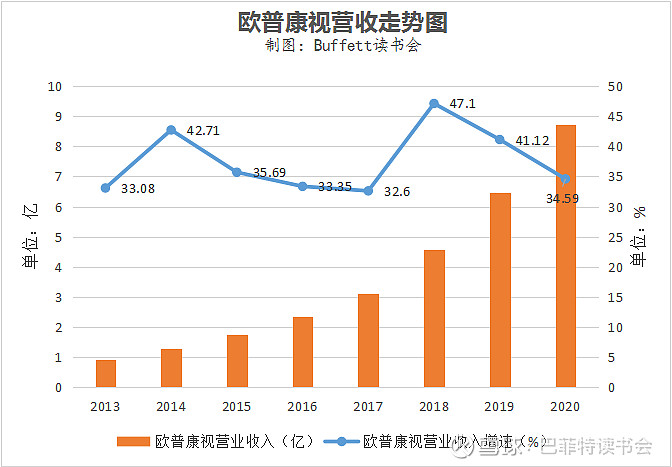

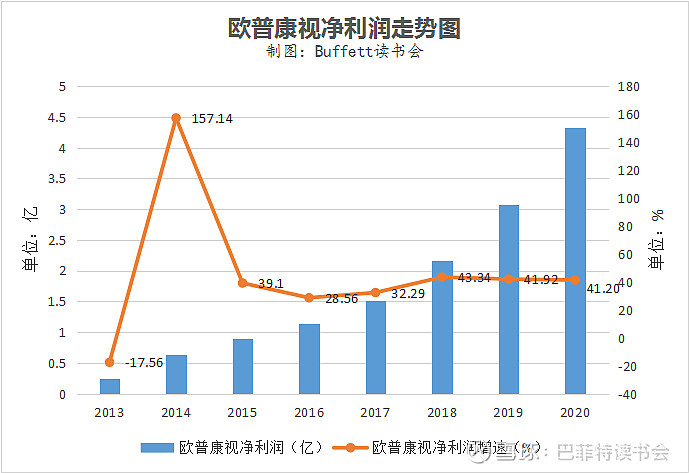

欧普康视2020年实现营业收入8.71亿元,同比增长34.59%;净利润4.3亿元,同比增长41.20%;扣非净利润3.97亿元,同比增长48.60%。上半年受疫情影响,部分配镜中心停诊;随着疫情的逐步好转以及寒暑假的配镜高峰,下半年配镜业务快速回升。

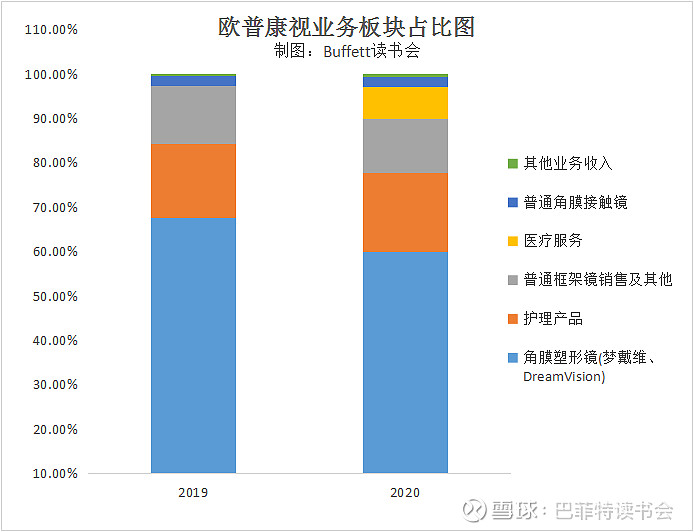

分业务板块看,角膜接触镜产品实现营业收入5.42亿元,同比增长19.85%,占公司总营收的62.21%。核心产品角膜塑形镜Dreamvision高端系列认可度不断提升,高端系列占比有望不断提高;

护理产品实现营业收入1.55亿元,同比增长44.46%,占公司总营收的17.78%。配套产品中,硬镜冲洗液成功上市,丰富了产品结构,也增加了公司业绩;

普通框架镜销售等产品实现营业收入1.06亿元,同比增长25.43%,占公司总营收的12.19%。

从公司各板块来看,主营产品角膜塑形镜市场需求旺盛,维持快速增长趋势。此外,公司护理产品及镜框营收均实现高速增长,驱动公司业绩大幅提升。

2、盈利能力对比

爱尔眼科2020年毛利率为51.03%,同比增长2个百分点,主要得益于高毛利的屈光和视光业务收入占比上升;净利率为15.76%,同比增长1.43个百分点,主要是控费比较好。

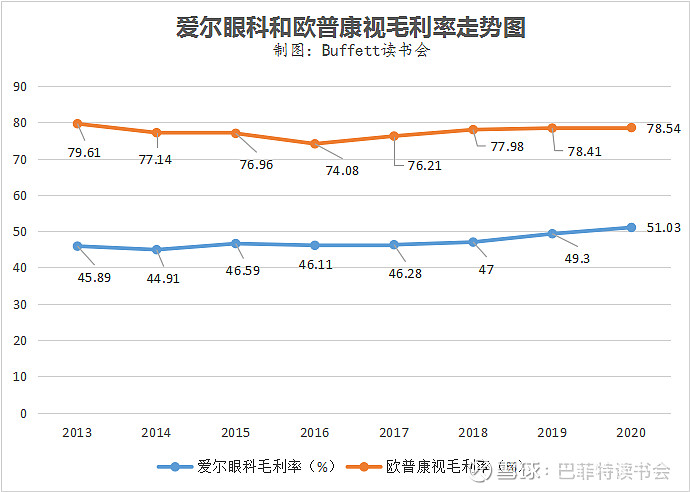

欧普康视2020年毛利率为78.54%,同比增长0.13个百分点,主要是高端系列角膜塑形镜占比不断提升,还有公司其他产品的毛利率都在提升,如护理产品毛利率同比提升10.90%,普通框架镜毛利率同比提升14.94%,使得公司整体毛利率稳步增长;净利率为50.99%,同比增长5.41个百分点,主要是报告期内费用有所下降,从而使得净利率提升。

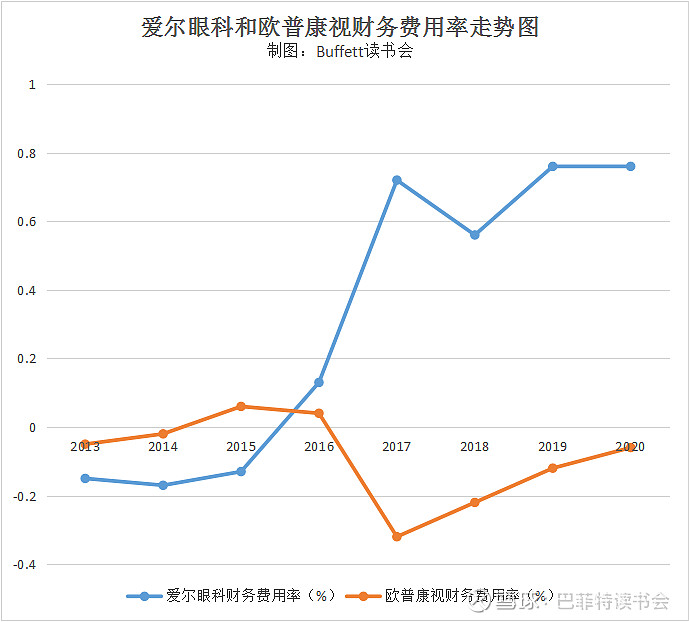

3、三费对比

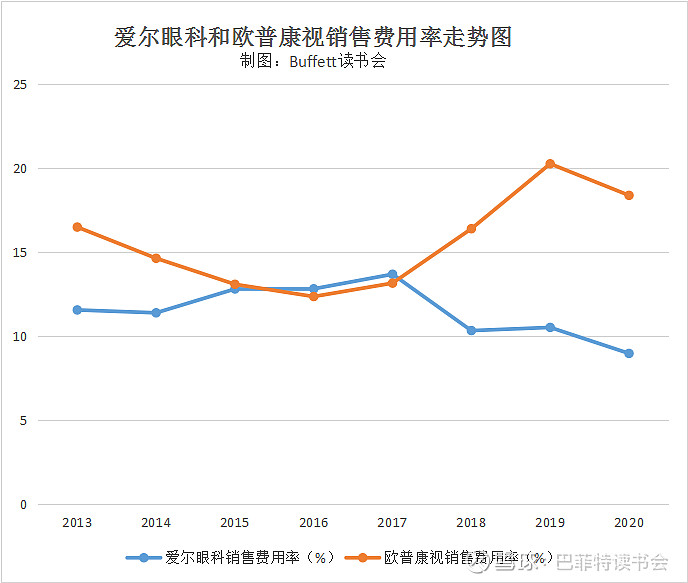

首先看销售费用率,爱尔眼科2020年销售费用率为8.95%,同比下降1.55个百分点;欧普康视2020年销售费用率为18.37%,同比下降1.88个百分点。两家公司在该指标上都是下降的,爱尔眼科相对比较好,近几年来也一直呈下降趋势,欧普康视也开始有了下降趋势,期待后面继续往下降。

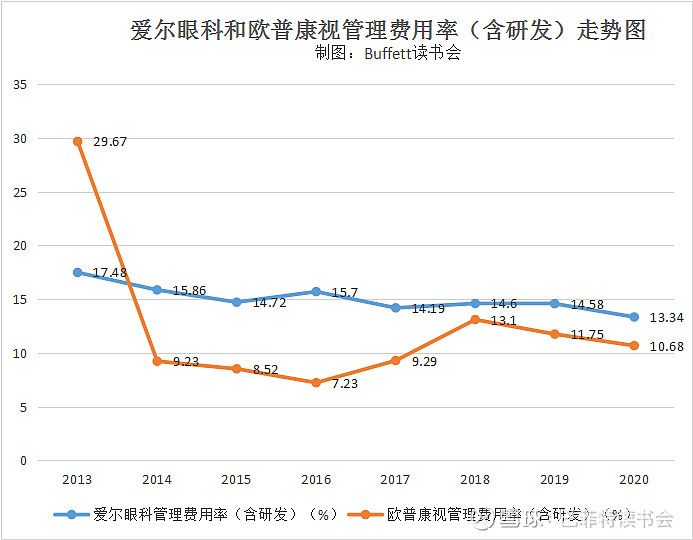

再看管理费用率(含研发),爱尔眼科2020年为13.34%,同比下降1.24个百分点,主要是由于上半年疫情使得员工差旅和市场推广活动减少;欧普康视2020年为10.68%,同比下降1.07个百分点。爱尔眼科的管理费用率指标常年都比较稳定,控制得非常好;欧普康视在没有上市之前也非常低,但是上市之后,管理费用率有所上升,但近年来也在呈下降趋势中。

最后是财务费用率指标,爱尔眼科2020年为0.76%,与2019年持平;欧普康视2020年为-0.06%,同比上升0.06个百分点。

整体来看,两家公司的期间费用率都是有所下降的,控费能力都不错。

4、偿债能力对比

爱尔眼科2020年资产负债率为31.46%,同比下降9.5个百分点,主要是短期借款和长期借款同比都在下降;欧普康视2020年资产负债率为10.02%,与2019年同期基本持平,且常年都不是很高,也一直很稳定。

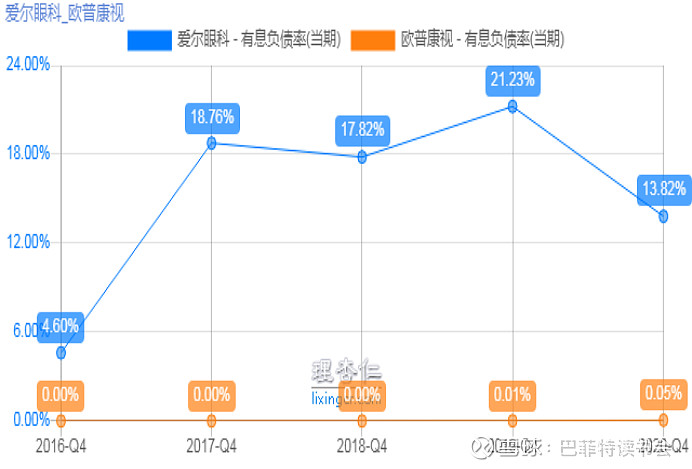

5、有息负债率对比

从有息负债率这个指标上看,欧普康视常年都没有,说明对上下游的话语权很强;爱尔眼科的有息负债率也在往下走,这是好现象。

6、研发能力对比

爱尔眼科2020年共投入研发支出1.64亿元,全部费用化,占营业收入比例1.38%,还是比较稳定的投入。报告期内,公司已形成“五院”“多所”“两站”医教研体系,进一步推动了临床科研学术工作的开展,取得不错的科研学术成果。公司申请和开展了多项国家级、省部级、市局级科研课题,科研平台建设实现新突破,如公司首个国家级创新平台“博士后科研工作站”获批成立,新增湖南省眼视光工程技术研究中心和湖南省眼视光国际科技合作基地两个省级创新平台,医教研平台优势进一步得到体现。

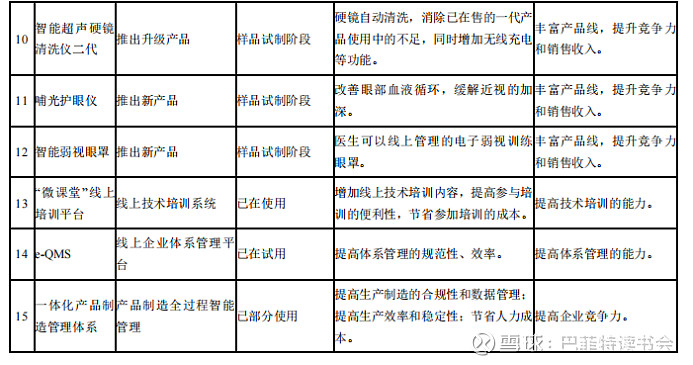

欧普康视2020年研发投入为0.19亿元,全部费用化,占营收比例为2.19%,呈下滑趋势。2020年,公司陆续完成了角膜塑形镜的延续注册和荧光素钠眼科检测试纸的首次注册,硬性接触镜润滑液和超高透氧角膜塑形镜两个产品进入临床试验阶段。此外,公司增加了DreamVision产品系列的散光设计,完善了DV全系列的设计,为用户提供适配度更佳的镜片。公司还推出了“顺滑型”硬镜冲洗液,智能硬镜试戴片组消毒盒、新一代抗菌双联盒、智能温控眼部雾化仪等新产品。公司研发中心材料实验室开展的镜片材料研发项目进展顺利,预计不久将完成自产材料的开发工作。公司下属合肥康视眼科医院于2020年11月获得滴眼剂医疗机构制剂许可证,标志着低浓度阿托品销售进入倒计时。通过公司不断的研发投入,产品不断丰富。预计未来阿托品将和OK镜构建新的混合消费套餐。

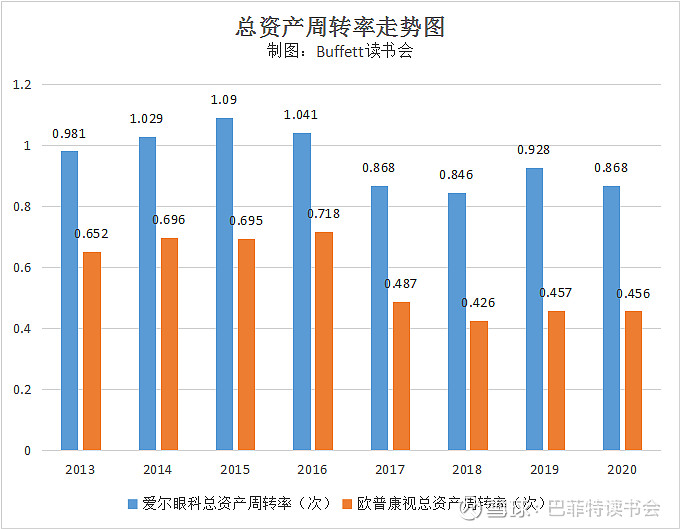

7、运营能力对比

在总资产周转率指标上,欧普康视低于爱尔眼科,但是自身比较的话,近年来还是很稳定的,没有受到疫情影响;爱尔眼科的高周转率让欧普康视羡慕,也比较稳定。

应收账款周转天数指标上,欧普康视也差于爱尔眼科,两家公司的走势差不多,都是上升的。

存货周转天数指标,欧普康视的天数是爱尔眼科的4倍多。这主要还是因为两家公司的性质不同,因此存货周转天数相差有点大,但从欧普康视本身来看,存货周转天数是有所好转的。

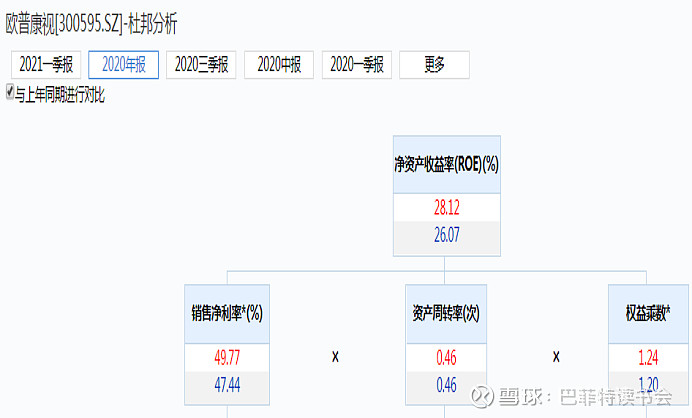

8、杜邦分析

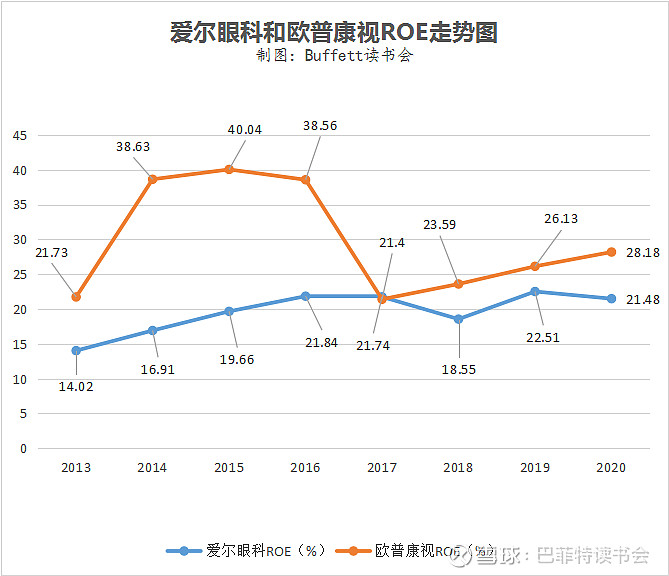

爱尔眼科2020年净资产收益率为20.96%,同比略有下滑,主要是资产周转率和权益乘数下滑,净利率同比是上涨的,不用过分担忧。

欧普康视2020年净资产收益率为28.12%,同比是上升的,主要是净利率同比增长了,非常棒。

从整体趋势上看,欧普康视这些年净资产收益率呈上升趋势,爱尔眼科也还不错。

9、现金流对比

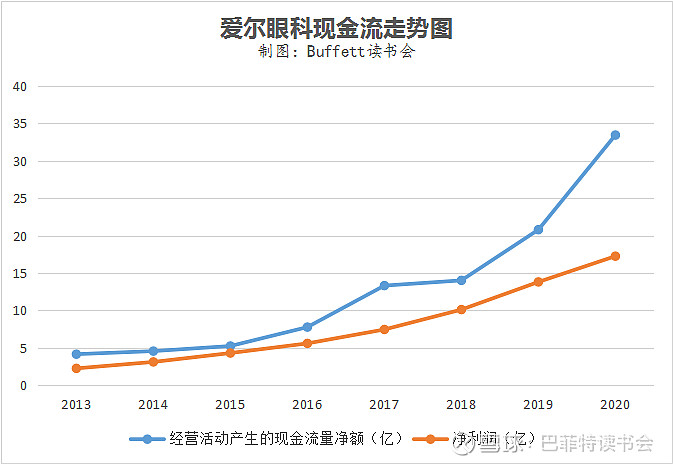

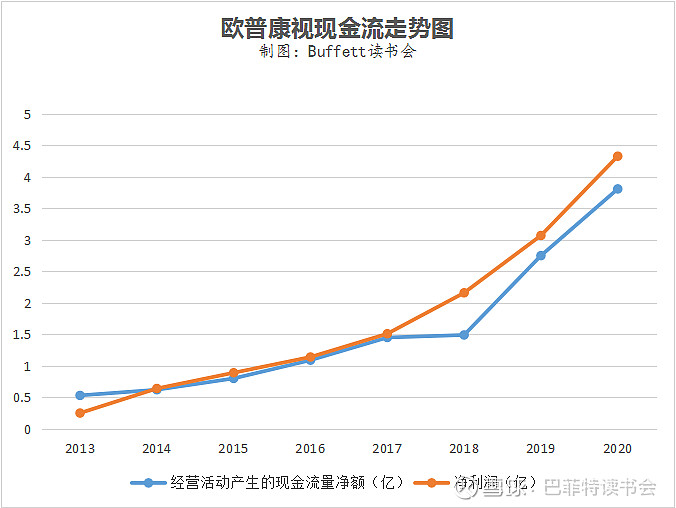

现金流指标上,爱尔眼科好于欧普康视,爱尔眼科的经营性现金流净额与归母净利润的比值仍然达到 194%,与扣非后的归母净利润比值达到 157%,表明公司有着优质的现金流。2020 年账面货币资金达到 30.63 亿,其中部分为定增募集的资金,公司有充足的现金储备以应对宏观环境或市场发生的变化。而欧普康视现金流就相对要差一些。

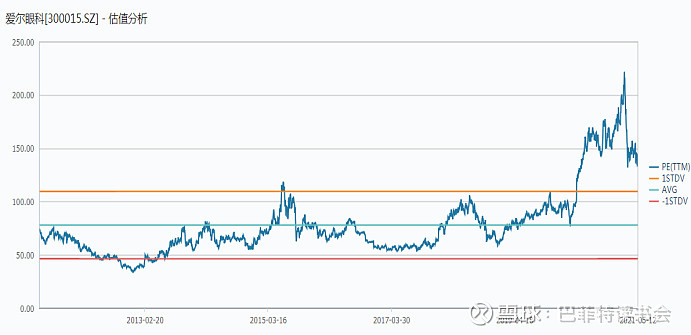

10、估值

爱尔眼科目前市值为3090亿元,PE(TTM)为145.21,处于高位区;PS(TTM)为22.43,处于高位区;

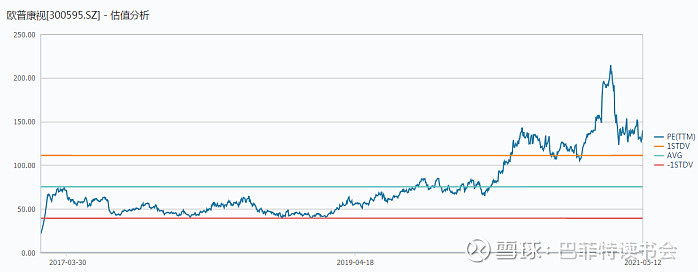

欧普康视目前市值为750亿元,PE(TTM)为140.67,处于高位区;PS(TTM)为71.22,处于高位区。

三.总结

1.基本面对比结果:

欧普康视:从基本的指标如业绩增速、盈利能力、偿债能力等指标还是不错的,但是存货、应收账款、现金流要加强,简单说就是增强话语权,成为真正的“唯一”,研发上还要不断跟进。

爱尔眼科:从基本面指标上看,业绩增速、盈利能力、控费能力、现金流走势上都在健康有序发展中,有待加强的是偿债能力和研发能力。

2.未来看点:

欧普康视唯一一个拥有高中低档价位的OK镜厂商,其他厂商价格通常只在一两个区间;镜片种类也比较齐全,塑形镜、普通RGP、不规则角膜RGP、圆锥角膜RGP、减少远视离焦RGP;周边产品不断丰富,护理液、护眼仪、测试耗材以及正在阿托品滴眼剂等,并且还在向医疗服务板块拓展,虽然目前占比不大,未来确是美好的。

欧普目前公司已形成三大战略目标:1)保持在硬性接触镜领域的领导地位:加大投入,21年将拓展不低于150家终端,不低于70家自营视光终端;计划实现加班产能500万瓶冲洗液。2)投资合作与优势区域自建结合,拓展眼视光及其他非基础保障性医疗服务市场,将致力于提高已合作的视光终端的销售业绩,增加医疗机构数量、增加服务项目,提高其收入及占比。或将以投资合作形式切入高增长的牙科、美容等行业。3)投资合作与自研结合,积极开发眼视光产品及其他市场需求大的健康类产品。20年公司建成阿托品滴眼剂生产线,下属眼科医院获滴眼液医疗机构制剂许可证。

中短期,主要是看高端角膜塑形镜市占率,如果能够不断提升,业绩也会得到很好的增长。

长期来看的话,主要靠更强的产品带动和视光门诊、医疗服务板块上的发力。

爱尔眼科:通过投资基金不断开疆拓土,爱尔眼科2020 年完成 33 家基层医院收购,同时不断完胜各省区域内的纵向分级连锁网络体系,加快以省会城市一城多院、眼视光门诊部(诊所)以及爱眼e站的横向同城分级诊疗网络建设,多个省区形成“横向成片、纵向成网”的布局。截至2020年底,公司境内医院 146 家,门诊部 88 家。

随着公司眼科医院的全国网络建设逐步完善,内生+外延的共同作用下,公司能够持续、快速、健康发展,从而有助于加强与巩固行业领先地位。

3.忧虑:

爱尔:虽然爱尔眼科有着自己特色竞争力,但总感觉不是那么牢靠,还是有让人担忧的地方:

1、公司通过并购基金来开新医院或收购市盈率低的医院,经过3~5年的孵化,爱尔眼科就可以把盈利的医院收购进上市公司了,而亏损的医院直接就在上市公司之外给消化掉。目前来看,盈利的医院还是不多的,公司也认为并购基金模式不能长久,2019年开始用自己的钱建医院。如果并购基金不是公司的核心优势,那么公司的绝对优势只剩下经营网络和人才体系了。

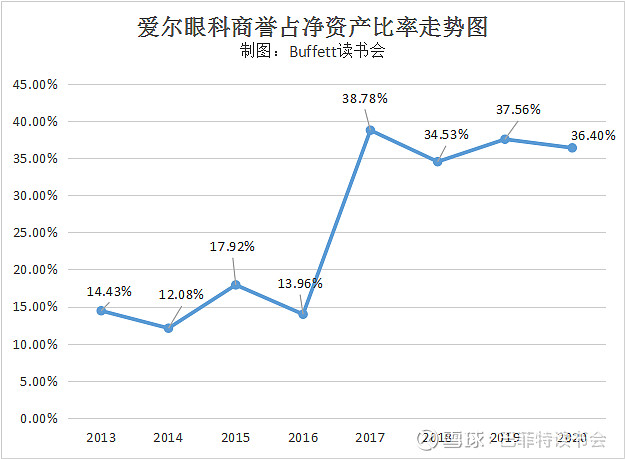

2、商誉过高,2020年公司商誉38.78亿,占净资产36.4%。雷啊!

3、院部全国扩展管理半径扩大,非标管理对执行管理层、关键医生有依赖,对未来持续稳健经营构成挑战。

而且之前的眼科标的比较少,但是随着市场发展,竞争者不断涌入,光正眼科、华夏明科、希玛眼科等,大家都在跑马圈地,爱尔眼科还能继续跑赢吗!?

欧普:之前的担忧之处是产品线单一,现在的担忧则是从竞品层面上看目前的产品指标还需要提升。透氧系数(值)是一个重要的指标,该指标越高越好。从上表格可以看出,亨泰最好,其次是欧几里得和爱博医疗,欧普康视略差一点,公司也发现了自己的不足,目前欧普康视也计划要在这基础上再提高透氧值。这里存在一个竞争攻击的问题。

结论:瑕不掩瑜。

瑕不掩瑜,在巨大的需求面前,两家公司的发展都还比较顺利,也相信发展本身会帮助公司解决克服自身的一部分弱点,但从估值的角度看,我们的意见是适合持有。

高贵的价格会侵蚀优质公司的投资价值。现在两家公司的情况就是如此。对于优秀的公司,我们一贯的做法就是等待,像狙击手一样安静地等待,等待优秀的公司进入我们的射程。

那么,从目前的情况看,这两家公司,谁更值得我们长期等待呢?

如果非要二选一,我们的意见是,从未来十年的角度看,唯有防御性极强的商业模式和稳健增长的业绩才能支持今天的盈利水平和估值。欧普康视的商业模式有定制化和持续消费的黏性,前端输入后端制备,质量成本更加可控,经营风险更加可控。当前的市场渗透率很低,天花板尚在天上,即使有其他品牌加入,在巨大的需求推动下,公司的前景依然值得期待。 $爱尔眼科(SZ300015)$ $欧普康视(SZ300595)$

特别提醒:本文为投资逻辑分享,不构成投资建议。

巴菲特读书会

价值投资理念、知识经验学习与交流平台,投资风险教育平台。

发现价值,践行价值。书会长期开展独立投研活动,定期发布原创研究报告,组织线下分享活动。

“行稳致远”,秉持“专业、谨慎、诚信”的精神,努力与会员和客户共同实现长期价值稳步长。

@雪球调研团 @雪球调研的小粉丝 @今日话题@投资者摩西 @大金融滚雪球 @进入击球区 @一剑客周治欣 @沪港深红利成长低波 @驱魔神探 @十年自由之路88 @处镜如初 @邢台草帽 @bigfatcat @玉山落雨 @谦和屋 @加班的会计