牧原停止扩产的这两个因素说得很透彻。22-23年或迎来新的周期底部。

牧原股份是生猪养殖行业成长性最强的公司。公司自2000年成立以来,已经发展成为集饲料加工、生猪育种、种猪扩繁、商品猪饲养、生猪屠宰加工为一体的农业产业化国家重点企业。自2018年以来公司股价已经从11元最高升至131元,被誉为“猪中茅台”。在2017-18年跟踪养殖产业的过程中曾经一度持有猪股,但在短期猛涨之后,因为恐高撤退。2021年5月12日,我们跟随雪球调研团来到南阳参观考察了牧原股份,在生猪价格连续下降的背景下,来到牧原就是想听一听管理层对于未来行业发展的判断和公司如何应对猪价不断下行的周期因素。

一、参观印象

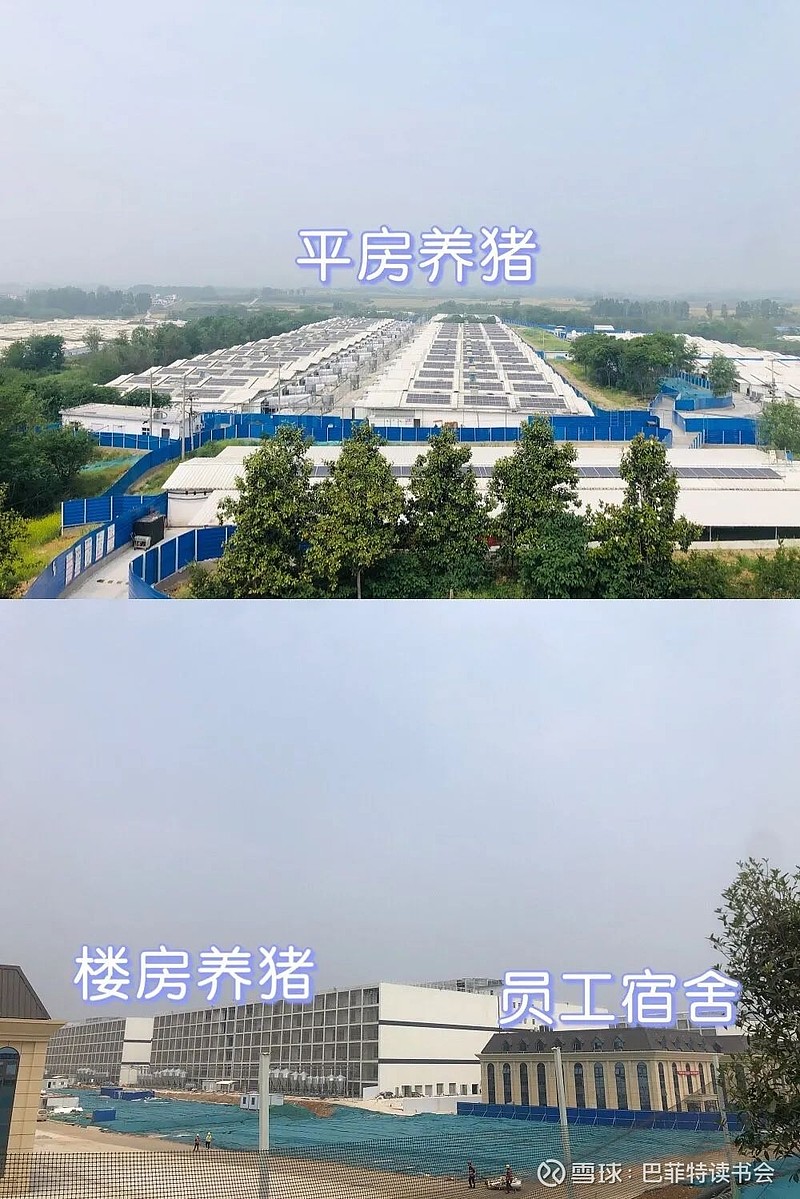

昨天参观了牧原内乡的三个生产现场。1.平房养猪场。重点看了公司智能化和环境监控的布置方案。2.楼房养殖,比较震撼,总共21栋,每栋产能10万头猪,节省的人力是原来的一半,保育一体化的猪舍设计,生猪少了一次转群,减少了生物安全风险,猪就可以生长的更好。楼房养殖,是牧原养殖综合体粮进肉出粮进肉出项目的一部分,整体的经济效益,现在还显现不出来,需要时间来检验。在未来土地资源比较稀缺的背景下,楼房养殖还是很值得期待的。

3.屠宰场。屠宰场流程已经实现了较大部分的自动化,但在这个过程中人力还是很多,而且看到很多员工都是站着上班操作,工人确实也是比较辛苦。屠宰场目前还没有利润产生。还在摸索阶段。

公司比较注重生物安全防控。我们进场参观的车子在消毒之后才能进入养殖场参观区。比较遗憾,因为防控的原因,我们没看到猪场里面的猪的幸福生活,只是看到了一些模拟的场景。因为不能拍照,也没有办法展示出来。

在和工作人员的闲聊中,了解到公司为了加强生物安全防控,减少人员进出带来的生物安全威胁,员工上班的周期往往比较长。进去一次就要3个月,完成一个养殖批次。有点海员出海的感觉,但条件要比船上好。所以公司鼓励内部夫妻进场结合,每年评比模范夫妻。女生场长很多。

现场工作人员也跟我们介绍了养殖场先进的四层空气过滤系统,自动化的转运系统,喂食进料系统,清理粪便的机器人。粪便处理,公司做了中水利用和肥料转化,我们在观景台上去看到远远的看到了处理设施。

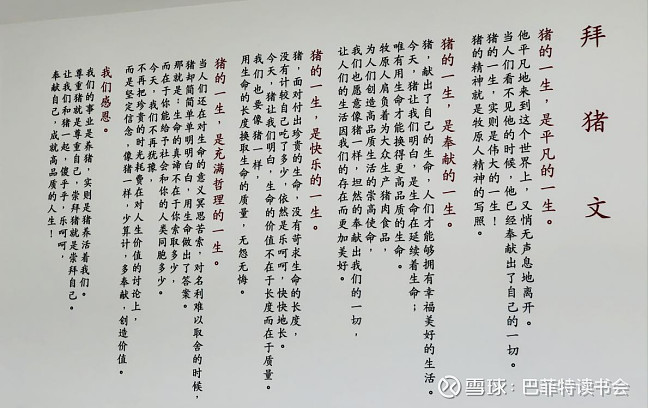

公司比较注重企业文化,比较重要的就是猪文化,进公司的大厅和会议厅都有【拜猪文】。大概含义就是说猪的一生是奉献的一生,人要向猪学习,看起来是人养猪,实际上是猪养人,所以人要对猪感恩。

公司发展较快,团队普遍年轻化。现场接待和参与现场问答环节,只看到三位工作人员的脸上有岁月感:喷洒消毒剂的老师傅、屠宰场的经理、董秘秦总。

二、现场交流关键问答

关于肉价猪价下跌的原因和下半年的预判

第一,目前需求端消费者的习惯变化不大,肉价偏高,是消费端起不来一个主要原因。

第二,集中出栏叠加单头猪的出栏体重增加,原来出场每头猪130公斤左右,现在普遍都是150公斤的170公斤,导致猪肉供应量增加。

按农业部的数据,生猪在全国范围内已经恢复到疫情前九成。这是一个大背景。猪价下行压力+疫情防控压力+养殖成本压力,在三重压力之下很多养殖场扛不住了,不得不抛售。

关于近期猪价的走势判断,基于1.因为前几个月以前疾病的高发导致整个市场的生猪量可能没有这么多;2.随着天气转暖,猪生长变慢,出栏体重可能下降,因此判断Q3价格会季节性反弹,根据目前期货的价格看,可能达到24-25元/公斤。明年猪价预计低点可能到15-16元/公斤。

关于成本的问题

目前来看整体上还是比较高,表现在几个方面:

第一个是粮价长期的趋势是向上的;

第二个是公司快速发展,管理团队能力经验不足。队伍经验的提升需要时间,我们现场也确实也看到了接待我们的员工基本上都是很年轻的面孔,九零后比较多。

第三疫病的控制影响着公司的成本。主要体现在1.存活率,2.育肥的生长速度。

说到成本,董秘带领团队做了一个反思,团队的管理经验不足,导致到去年项目上发生了火灾和其他管理成本的上升。只是去年的行情还是比较好,公司利润还可以,掩盖了公司实际成本上升的情况。问管理要效益,向内部要效益,虽然牧原在全行业的成本算是比较低的,但团队对自己的要求比较高,对内部管理提升的期待值比较大。

关于成本控制目标

公司目前采取的主要管控措施:

A.减少人工、提高智能化的水平。虽然智能化投入比较高,但从长期来看,这个成本还是比较低的,比如,清粪机器人的使用降低了工人意外伤亡的风险和人工成本。

B.使用低价豆粕猪粮,以对冲粮价上涨给公司带来的成本压力。公司会根据原粮价格测算饲料成本,及时调整配方,选择合适的粮食。通过计算比价关系,当小麦和玉米价格超过200元以上的时候,就开始用小麦生产饲料。公司在年报中也提到在“公司在现有“玉米+豆粕”型、“小麦+豆粕”型配方技术的基础上,积极研发大麦、高粱、原料副产品等应用技术,实现对原料的充分应用;同时应用净能、真可消化氨基酸体系设计日粮配方,充分利用发酵氨基酸降低豆粕用量,减少了对传统日粮对玉米、豆粕的依赖,也大幅降低了氮排放和饲料成本”。

C.加强疾病的防控。特别是物理防控这块投入产出效率还是比较明显的。提高饲养水平,加强防疫,提高成活率、加快发育速度是控制成本的关键。

公司成本控制目标:管理层表示会努力将成本回到2018年非瘟之前(大概就是每公斤的成本在11.5左右的水平上,中枢14元),但需要给予时间。如果有这个成本支撑,公司顺利扛住猪价低点周期是没有问题的。

关于仔猪销售和能繁情况

四月份仔猪销售是49万头。仔猪要不要卖,那就看仔猪的成本和未来猪价和投入之后的盈利预期。(目前仔猪成本:非瘟前断奶仔猪300-350元/头,现在350元-400元/头。)仔猪的销售走势和猪价有关系,往往是在猪价平稳和上升期,仔猪销售会增长。也就是市场如果预期4-5个月后猪价上涨,仔猪销售就会比较旺。

目前公司的仔猪成长、成活率在育肥阶段基本上是在90-91%。

Q1能繁母猪的数量284.6万头,psy24左右,如果考虑到仔猪存活率,实际psy 在21到22左右。

关于屠宰业务的未来

目前公司屠宰投产产能有400万头,预计2022年会达到2,000-3,000万头。未来希望在各个养殖密度大的区域布局屠宰场,实现全部生猪自行屠宰。

目前屠宰业务盈利水平不高,主要原因是成本和客户开发的问题。

我的理解就是目前产能利用率不足,和客户量有直接关系。公司客户主要是批发市场、商超。销售开拓方面,目前公司考虑一是自建团队,同时寻求和专业的成熟的渠道合作。

下游这一块,公司目前还是坚持以B端为主。C端,没有精力,也不擅长。现场也有投资者提到为什么京东店关掉了,也是这个原因。我们看到公司的大客户是双汇。

牧原集团附近聚爱优选超市牧原自有品牌冷鲜肉价格(400g/盒)

公司如何进一步提升自己的核心竞争力

公司强调要建立更强有力的领导班子、加强一线管理团队的专业能力和管理能力。公司也发现成本管控比较好的团队执行力都比较强,班子的组合都比较强势。大家用的都是同样的技术,但是怎么样把技术在现场用好是关键。

管理层评价公司的优势:自繁自养让牧原在疫情反复的情况下可以快速补栏。这本身是牧原在十多年以来一直在做的事情,只是疫情放大了牧原在这方面的优势。

公司目前的信用评级

公司目前的信用评级是A A +,未来公司将通过降低负债和提升现金流两方面来进一步提升公司的评级水平。随着大规模的这个扩产进度的放慢,公司的资本支出开支会很慢,然后现金流会提升。

关于公司产能扩张的问题

2021年,公司预计出栏生猪3,600万头至4,500万头。在产能方面,截至21Q1,公司养殖场建成产能已超6,000万头,预计年底能达到8,000万头。

未来公司还会继续大踏步扩张么?还有童鞋给我递小纸条问牧原什么时候能达到亿头出栏量。但是我后来想了一下,假如猪价下行和成本问题解决不掉,无限扩张是没有意义的。所以就反过来问:公司未来在什么样的情况下会停止扩产?

管理层的答复是,影响牧原停止扩产的因素,短期阶段性因素是猪价和公司的现金流;长期来看是土地资源,因为国家的基本农田是不能占用的,然后扩产选址需要考虑卫生、环保、水源、电力、村庄距离等多方面因素,综合以上因素,适合做大型养殖场的土地资源实际上是稀缺的。

关于疫病防控

公司在物理防控这一块儿做得是比较好,而且防疫成本也在下降。那么,是不是做好物理防控就不用再打疫苗了呢?

公司的反馈是说,长期来看公司的目标是非免疫无疫,因为中国的疫情、养殖环境比较复杂,目前首要做的还是通过免疫达到无疫。疫苗的成本是不能够省的。

如何看待市场上热推的无针注射、一针多防、组合免疫方案?

公司的意思是目前也投入几千台无针注射器,处于中试阶段,效果还不错。用养殖场的工作人员的话来说就是“那太好用了”,无针注射器,避免血液接触,可以减少交叉感染。关于组合免疫,公司的意见是可以降低疫苗的注射次数,但不是说所有的疫苗都能够一次性进行组合免疫,主要是每种疫苗的预防阶段不同。公司也提出来联苗是大方向。研发的关键是佐剂。(这和我们关注动保行业的逻辑是一致的。)

关于新一轮猪周期

公司提出要做好应对22年23年会出现猪价较低的局面的准备。从目前一季报情况来看,除了牧原日子比较好,其他几家大型养殖场,随着猪价的下行,盈利能力已经开始掉头向下。随着明年行业大规模的产能释放,猪价或将进入周期底部,牧原或已经做好了准备。

小秦总接班的问题

还有朋友比较关心老秦总的身体情况及小秦总接班的事情,我私下里问了一下董秘,得到的答复是,老秦总目前年富力强正当年,不存在要马上交班的问题。小秦总目前是一心扑在屠宰场,抓好销售工作是重点,他自己独立在开展工作,集团没有过多干涉。公司貌似在锻炼小秦总的经营管理能力。

关于发债的进度

雪球舆论影响大,因为热度被证监会问询,我们到访当日,秦总又被证监会问话。关键是发债延迟,给公司造成了损失。现场很多股东很气愤。

本次参访,收获很多。感谢雪球的组织,感谢牧原股份的安排,感谢南阳书友深夜接车。

$牧原股份(SZ002714)$ $新希望(SZ000876)$ $温氏股份(SZ300498)$

特别提醒:本文为投资逻辑分享,不构成投资建议。

巴菲特读书会

价值投资理念、知识经验学习与交流平台,投资风险教育平台。

发现价值,践行价值。书会长期开展独立投研活动,定期发布原创研究报告,组织线下分享活动。

“行稳致远”,秉持“专业、谨慎、诚信”的精神,努力与会员和客户共同实现长期价值稳步长。

@雪球调研团 @雪球调研的小粉丝 @今日话题@投资者摩西 @大金融滚雪球 @进入击球区 @一剑客周治欣 @沪港深红利成长低波 @驱魔神探 @十年自由之路88 @处镜如初 @邢台草帽 @bigfatcat @玉山落雨 @谦和屋 @加班的会计