话不多说,从我做过底部反转股的经验谈起。

1.科达利

2018年开始,我有意无意的开始在锂电的行业开始寻找投资机会,关注到科达利,是因为看了科达利的一份投资者关系内容,我记得当时董事长在回答科达利在锂电池的结构件的市场占有率的时候,说 预计公司市场的市场占有率很高,但没有准确数据。另外公司的技术也是行业领先。于是我打开股价图,很多人第一眼看到一定会说这什么垃圾股票。但当时我看了一眼后,我觉得这个公司的机会来了,于是开始从技术面上进行跟踪。 在对半年线进行碰撤穿压后,我在21-20一带开始布局,后面的股价,最高到了192,当前也有144,当然我没有拿这么久。在个人认为的三重顶的90+位置就出了。

回头来看科达利这个公司,上市后经过高估的回调后,从2019年开始爆发,利润从2018年的8000万增长到2021年的5.46亿。净资产收益率从3.6%增长到12.8%,达到一线公司的盈利能力。

2.振华科技

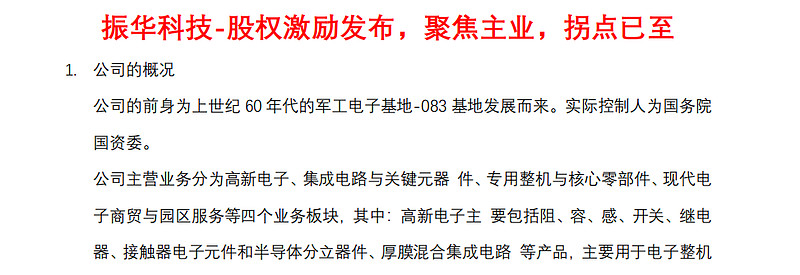

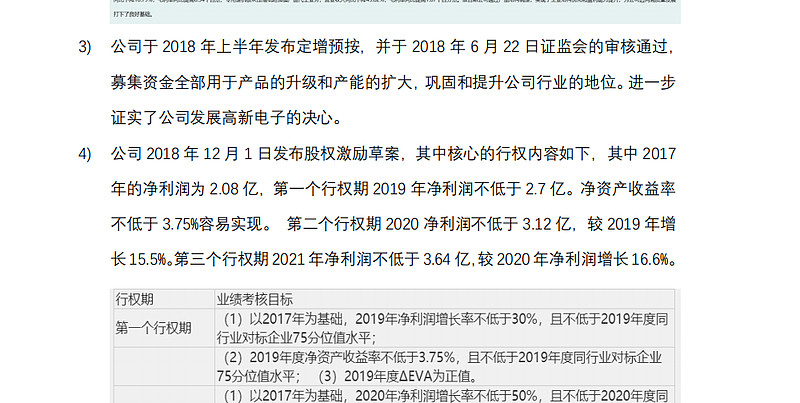

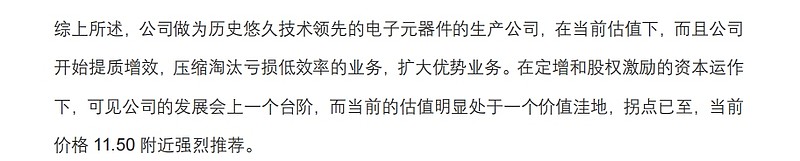

关注到振华科技,是2018年12月1日公司的股权激励方案公布,我清楚的记得当晚我看完公告后打开股价,就像看到了一座金矿,为此当晚我还给几个朋友写了它的投资报告,强烈推荐。看看当时的股价,我最终选择在对年线进行碰撤穿压后的11-13一带进行布局。后面的股价最高到142,当前股价也有124.

看看当时我非常激动的写的,截取部分

我们来回顾一下,振华科技,经历了大幅下跌后,公司开始从2019年开始大幅爆发,利润从3亿做到15亿,核心指标ROE从5%提升到20%。

3.天赐材料,国轩高科

2019年和2020新能源核心的电池板块开始大幅上涨,我开始找上游材料,天赐材料和国轩高科在技术上被我选中,天赐材料6-7一带开始布局,国轩高科在20一带开始布局。后来的股价也可想而知

4.等等,不一一举例

其实,通过这些股票,不难看出,做反转股第一是股价足够低,跌幅足够大,这是基本条件,所谓预期差足够大,第二公司在业绩上要有大幅的增长预期,实际上回头来看,这些公司事实都实现了利润的大幅增长。

那到小米集团上,首先股价调整时间和幅度都足够。满足这一基本条件,第二小米集团未来有什么潜力,或者说小米有什么“矿”?

1.从资本市场的动作来看,小米于去年回购接近百亿,今年又授权百亿,当公司开始回购自家股票看,这是一个好的开始。

2.从小米集团所处的行业来看,都是天花板很高的行业,无论是智能手机,智能制造,消费电子穿戴设备,智能电动车,这些绝对了小米离天花板还远。

3.从小米集团自身的竞争力来看,小米用全球第三的市占率来展示了其出色的供应链的把控,其在智能手机推陈出新的能力。尤其是12S系列及新出的二代折叠屏手机上,更能看出小米从做手机到做出色手机的跨越。我相信经过12S以及折叠屏手机两代产品对口碑的挽回,13系列会打一个翻身仗,而届时小米的手机销售均价及利润水平上一个新的台阶。

4.简单粗暴的算一笔涨,当下小米市值3000亿港币,10倍也就是3万亿,给20-25倍估值(涨的时候估值自然水涨船高,但凡走大行情的股票估值都跟着涨,所以此处估值合理),利润要达到1000亿人民币,2021年公司利润193亿人民币,增长差不多5倍,难吗?我个人感觉不难。所以我的目标价就是80-100港元

路漫漫其修远兮,吾将上下而求索。#小米集团#