买入后股价一直不涨怎么办?网页链接散户乙投资泸州老窖可借鉴!网页链接

价值投资需要接盘侠吗网页链接原创 终身黑白 2019-12-11 网页链接

2015年宁静的冬日M@宁静的冬日M 在雪球上发过一篇文章,网页链接(箴言)用实例证明,一家优秀的企业,业绩持续增长,并且能够稳定分红,网页链接那么即使股价长期下跌,投资者最终依然可以获得丰厚的收益,网页链接 后来经过唐朝丰富了内容和数据这个案例也被收录到了《价值投资实战手册》一书中。网页链接

今天我们就打开尘封的记忆,好好唠一唠,投资没有接盘侠,或者股价不涨,我们能不能赚钱。网页链接

本文数据基于宁静冬日2015年文章,后来老唐完善到了2017年,今天我们就接过前辈的笔把数据完善到2019年。网页链接 案例1 买在当年最高峰25年持股不动网页链接

我们今天就拿泸州老窖为例,为啥选泸州老窖?网页链接上市时间够长,经历过多轮牛熊,经历过塑化剂、三公消费这样的行业危机,也基本见证了中国证券发展史,各种好政策坏政策他都在场,是一家出色的企业,但是又没优秀到像茅台网页链接这样独一份,更有借鉴意义。网页链接( 段永平:商业模式至上)

泸州老窖1994年5月9日上市,上市开盘价格9元,全年最高价21.2元,全年最低价5.7元。网页链接(徐冬华)

1994年7月29日,泸州老窖创出了全年最低价5.7元,随后一个多月涨了3倍多。

老王是一名价值投资者,既不会看K线,也不会择时,只是看好白酒行业未来十年甚至20年的发展。

在1994年9月7日这一天,老王拿出了积蓄在泸州老窖股价20元时买入了10000股,花费20万元(如果觉得94年20万太多,也可以缩减为2万或2千,原理一样),买入后股价就开始暴跌短短一个月跌回了13元。

这个过程够倒霉的了吧,20万买入一个月变成13万。

老王依然坚信价值,既没有在大行情的时候逃顶,也没有在低估时加仓,完全没做任何趋势判断,每天上班、钓鱼享受生活,只是每次分红时选择再投,这个不思进取的老王,最终会获得什么样的结果呢?

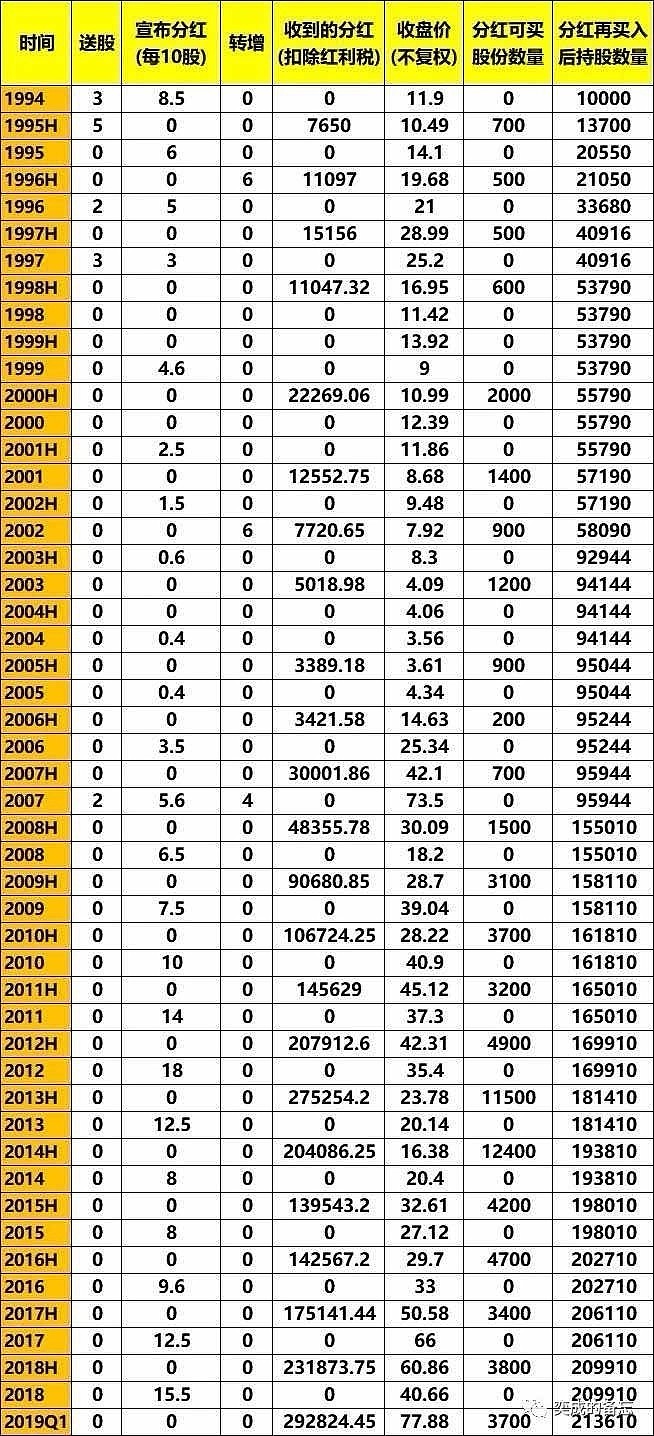

下面我们做一个表格统计一下,这个表格之前老唐做过,我只是加了一些数据。

1.分红送股均按实际情况,

2.为了方便统计,半年报送股和分红统一按12月30日到账,年报送股和分红统一按6月30日到账。

3.按10%红利税(实际上持有超过一年目前是免税的)

4.分红再投扣除万3佣金

表有点长,可以直接跳过看结论

最后的结果是什么呢?

倒霉的老王在了泸州老窖上市当年的最高点买入,买入一个月资产就缩水近一半,从此再没做过任何交易,只选择分红再投。

无论是2008年大熊市,还是2015年5178高点,无论是塑化剂,还是限制三公消费,这位“股坛植物人”都没有反应,最终截止2019年12月9日,他的20万元会变成1774万,25年年化收益率19.44%。

2018年最新一笔的分红,老王得到了43万元(税后)

上面这个案例告诉我们几个道理

1.从买股票就是买企业的基本出发,去选择优秀的企业,你不用会择时,也不用懂得高抛低吸,时间拉长你可以轻松秒杀那些追涨杀跌,看似短期风光的人。

2.老王第十二年获得了十倍收益,第二十五年获得了80多倍收益,我们要记住一句话,股市不是短期致富的地方,但基于价值选择优秀的企业,耐心持有,时间一定会给你满意的回报。

3.买入时贵3%,5%,短期看好像影响很大,但如果时间拉长,企业是优秀的,你是有耐心的,买入时高3%还是低3%,最终对比这笔投资的结果影响微乎其微。

西格尔的《投资者未来》这本书里面有一个经典数据:

从1871-2003年除去通货膨胀因素后97%的股票收益来自于再投资的股利,只有3%来自资本收益。

第一次看到这个结论我也是相当的震惊的。因为这个不符合人们的第一印象。印象中股市收益应该来自于股价的上涨啊,派息那点收益只是毛毛雨。不过仔细想想却很容易理解了:股票的收益主要是复利的魔力。那么什么是复利的核心?就是利润再投资。公司的收益增长主要来自于利润再投资。同理投资者的收益增长也主要来自于利润再投资。题外话:很多人说“增长的极限”也就是说公司体量到一定程度就会达到一个天花板。然后就会增速放缓,停止前进。这个说法是对的,但是由此得出的结论:大市值公司不值得投资就是全错了。因为如果一个大市值的公司ROE很高,同时把多余的钱全部派息(因为没有什么大投资项目了)来维持这个ROE那么你收益还是会很高。全是因为“股息再投资”。

如果投资了一家利润不断增长的企业,即便股价持续下跌,投资者也会获得丰厚的回报。同时,通过红利再投资,股价越跌,可以持有的股份越多,获得的回报越大。为此,老唐举了一个例子,具体如下:

泸州老窖1994年5月上市,开盘价9元,当年最高21元、最低不到6元。假设在当年投资人在高位用20元/股买入1万股泸州老窖,市值20万元。之后,非常不幸地遇到了一个持续28年的老窖熊市,股价每年下跌10%,到2021年底跌到0.75元/股。期间,投资人一直持股不动,并且每年分红再买入。到2021年,该投资人将持有41974万股泸州老窖股票,占公司全部股份的28.65%,市值达到3.15亿元。此外,按10派20.51元测算,2021年收到的股息将高达8.6亿元以上。

从上面的例子可以发现:一方面,是公司股价从买入时的20元跌到0.75元,跌幅超过了96%;另一方面,投资人持仓市值从20万元增加到3.15亿元,增长了1500倍以上,而且每年的分红更是多到让人无法相信。

细想起来,在股价连续下跌20多年的情况之下,却能取得如此惊人的回报,根本原因就两个:一是选对了公司,泸州老窖的归母净利润从1994年的1.05亿增加到2021年的79.56亿,持续增长。二是股价的下跌,由于股价的持续下跌,注意是下跌而非上涨,给予了投资人用便宜价格买入、不断累积筹码的宝贵机会。为此,老唐特别强调:

只要企业利润在增长,股价下跌虽然会导致短期收益下降,但会让长期收益增加,即股市里的钱是在熊市赚到的。反之,股价上涨会增加短期收益,但将导致长期收益减少。因此,投资成功的关键在于企业的盈利,而无须什么“接盘侠”。

这彻底颠覆了我关于投资回报的认知!

$泸州老窖(SZ000568)$