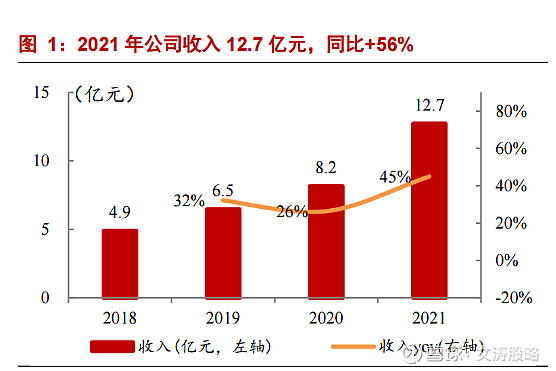

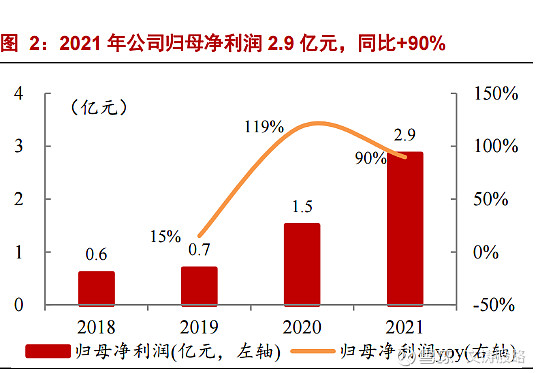

$时代天使(06699)$ 时代天使昨天出年报,公司 21 年全年实现收入/归母净利润 12.7 亿元/2.9 亿元,同增 55.7%/89.7%。2021 年公司服务医生数量达 2.5 万名,同比 +26%;医生单产提高至 7.3 例/年。2021 年公司完成案例达 18.3 万例,同比增长 33.1%;ASP 为7300 元,同比下降 400 元,主要系 COMFOS 高性价比系列高增+公司自 21H2 拓展 下沉市场(已覆盖约 90 个三四线城市)+活动促销影响。

从经营上来看,公司在近几年快速成长,即使在疫情这两年也能保持较高的增速,这非常难能可贵,虽然在年报发出后,公司股价继续下跌,我认为跟公司的高估值有关,业绩这方面我认为还是非常好的,虽然有些小瑕疵,比如平均销售单价下滑,也是因为要开拓市场的缘故。

公司在2021年推出了数字化的智美系统,以更好地满足医生的定制化需求,同时推出新一代masterControl S复合材料,还发布了angelAttach精控附件系统、智能根骨系统IRS以及儿童颜面管理解决方案,公司所做的一切都是为了能充分赋能医生。

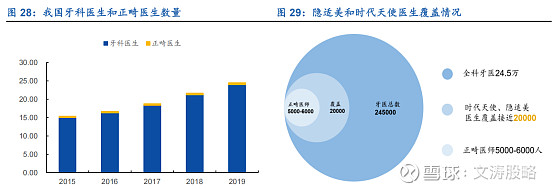

获医能力决定最终患者导流:医生,作为医疗器械重要的渠道,获得其长期认可不仅仅需要验证产品循证医学上的有效性和安全性,同时也要求在系统性地培训、售前售后服务等方面具有突出贡献。因此,医生资源的把控很大程度上反应着公司的护城河高度。获医能力是隐形正畸方案提供商的核心竞争力,决定最终患者导流量,而医生青睐具有长期安全性,有效性的产品,这就需要公司在产品循证数据上的支持,案例数越多,越容易获得医生的信任。时代天使目前只有18万例的数据,而全球龙头隐适美拥有超过160万例的数据。

正畸医生的稀缺:正畸是一门复杂的专科,学习门槛较高,专业正畸医生需要硕博以上学历,培养一名正畸医生往往需要数年,甚至数十年,同时国内学院尚未开设隐形正畸学科系统性学习。因此国内牙科医生学习隐形正畸技术多数是在2010年后。

从公开数据来看,隐适美和时代天使都已经完成了全国正畸医生(5000-6000人)和部分全科牙医(总共约24.5万人)的覆盖,时代天使正是跟随着隐适美步伐,隐适美在全球的扩张经验已经给时代天使指明了方向,也让时代天使少走弯路。

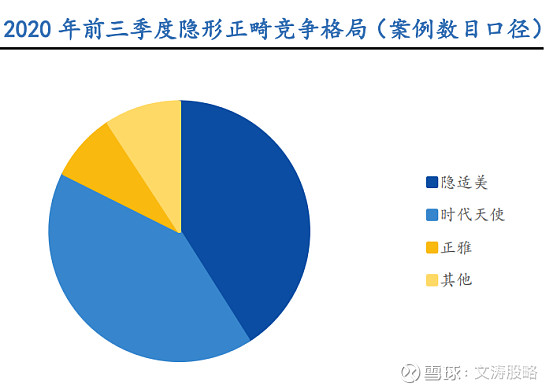

全球龙头艾利科技(ALGN.US):隐适美是其在中国的子品牌,中国的营收占其全球营收的8%,公司近十年来一直处于扩张当中,目前在全球占有超过一半的出货量市场份额,由于其产品定价较高,销售额市占率预计高达80%+。在中国其市场份额也是遥遥领先,直到时代天使出现,两家公司各占中国约41%的市场份额。

时代天使的相对优势:相较于艾利科技,时代天使的实力还比不上,比如品牌的溢价、产品的技术水平、产品线的延伸、口扫仪和排牙软件对其核心业务优势的巩固等。但时代天使地处中国具有地利和人和优势,比如:

一、大股东松柏投资在牙科上下游的投资对时代天使业务的拓展和技术形成一定的支持。

二、地利优势:公司的矫正器从医生确认到患者手上只需要3-4天,比隐适美要快。

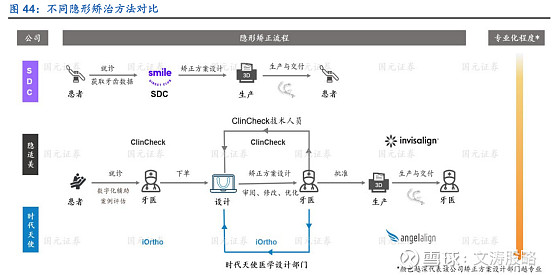

三、牙科设计团队赋能牙医更贴合中国市场:时代天使提交病例医生可以完全不管方案的,厂家那边直接出方案。隐适美这边不可以,必须是医生出方案,然后厂家一起审方案,看看是否可行,是否需要调整。时代天使的模式让牙医的专业门槛降低了,部分解决了国内正畸医生数量和专业能力的不足,适应中国的国情,这点更贴合民营口腔医生的需求,这点也是为什么时代天使合作机构70-80%都是民营口腔医疗机构的原因。

管理层:目前董事局主席冯岱为股权投资人,在全球牙科行业布局较多。执行董事李华敏父女为时代天使的组建人,无托槽隐形正畸技术是买来的,公司之前一直经营困难,直到2015年冯岱收购了时代天使的所有股权,公司才走了快速发展的道路,由此可见,管理层整体还算是非常专业和专注的,但公司的转折点是松柏投资收购股权之后,所以从这点来看,公司是借助了大股东的资源优势的,经营上并不一定很出色。

隐形正畸产品的特性:

A、满足人们对美的追求,属于马斯洛人类需求的第三层级:情感与社会归属。

B、属于消费升级产品:消费能力取决于人均可支配收入高低,消费人群主要是中产阶级往上的层级。

C、产品需要不断地寻找客户:消费者在一次正畸矫正之后未来需要再次矫正的机率较少,因此产品需要跟牙医进行绑定,以不断获得新客户,因此获得牙医的认可十分关键。

D、产品上下游话语权:产品上游为材料端是工业品,公司的话语权较强,下游消费者主要听牙医的安排,但牙医又是非常分散的,因此公司对下游消费者和牙医的话语权也较强。

估值:公司自2021年6月上市以来整体估值太高,上市之后的不断下跌属于价值回归过程。至于未来公司股价到达什么位置能够止跌企稳,首先可以根据公司的业绩增长去估,公司自2018年以来的营收复合增速37.57%,净利润复合增速为68.49%,按PEG估值,目前公司的PE(TTM)为62.5倍,差不多合理了。除了这个之外,还可以参考全球龙头艾利科技(ALGN.US)的估值,目前艾利科技的PE(TTM)为44.42倍,若都按全球竞争力来说,时代天使是比不上艾利科技的,但中国口腔行业的高增速可以让时代天使具有一定的溢价。