| 发布于: | iPhone | 转发:9 | 回复:46 | 喜欢:56 |

说些冒昧的话,当然不是针对你,动不动就五年十年的,有多少人能看得准?企业管理层也未必知道,就像宁德时代都算到2060年了,比算命还牛逼,大多数人就是好的时候动不动就来个未来五年十年15%增速,结果可能持股五个月就全换了,就好比种地的农民,今年收成好了,你问他根据产量和田的亩数他就能确定明年甚至五年后收成多少?

但凡做过一点实体的都能知道,预测是多么的不靠谱,就好比小时候看一个人长大了未必是那样,周围的环境影响,他的遭遇,他的成长会有非常多的不可控因素。$格力电器(SZ000651)$

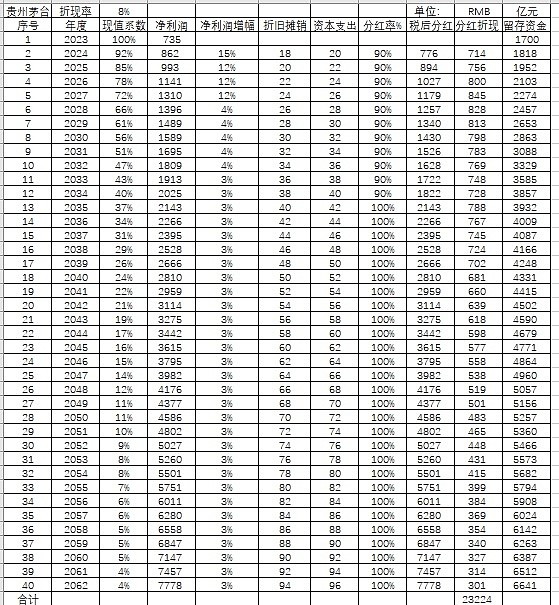

茅台的增速偏保守了。下面这组数据不是太严谨,但是大差不差,您看了可能会有一点点启发:(下面的百分比指的是复合增速)

年代 茅台出厂价 茅台市场价 社会平均工资

1952-2023 9.9% 10.0% 7.4%

2000_2023 8.3% 11.3% 9.7%

茅台酒有1.98万吨在建产能,这些酒的增量要在2028年之后上市。系列酒有3万吨在建产能。所以除非2028年之后我们跌入中等收入陷阱,否则茅台不大可能在2028年就跌入永续增长区间。

所以从不同的历史区间来看,茅台酒价格复合增速,都会略快于社会平均工资的复合增速,我没有统计过m2的增速,直觉应该接近m2的增速。

即使告别高增长进入稳态增长区间,顶级消费品牌的业绩增速也将是gdp增速的两倍。这话是董广阳说的,他研究过世界顶级消费品的历史上,应该靠谱。

子洲是典范!其实最近我也在想你这个问题。我想的是首先确定公司,然后到底哪个时间点,分红率,啥时候收回成本等问题…依然迷迷糊糊,就是时间成本啊。子洲兄能不能分析下中煤能源有些迷糊

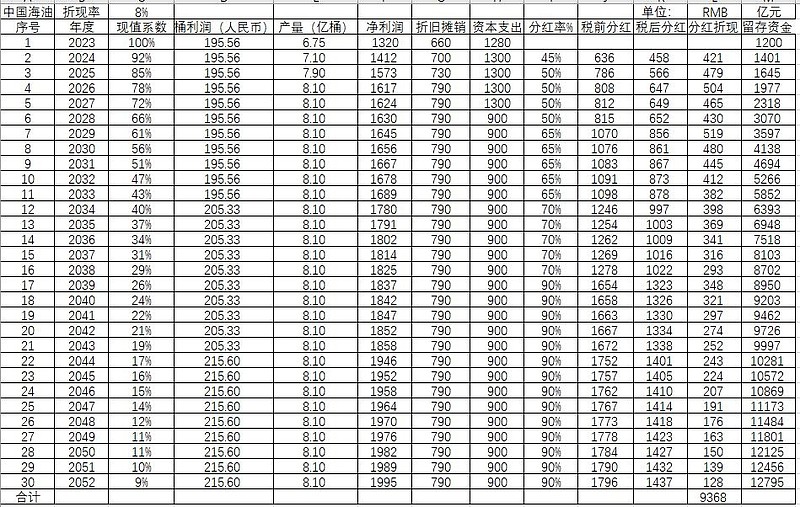

海油桶利润195,那价差不到三十美元,也就是油价不到60?

你看看还有多少人抢茅台,失去金融属性了和五粮液估值有什么区别。

散户乙前辈也没选神华再投,而是选了茅台。看来稳定回报非常重要‼️

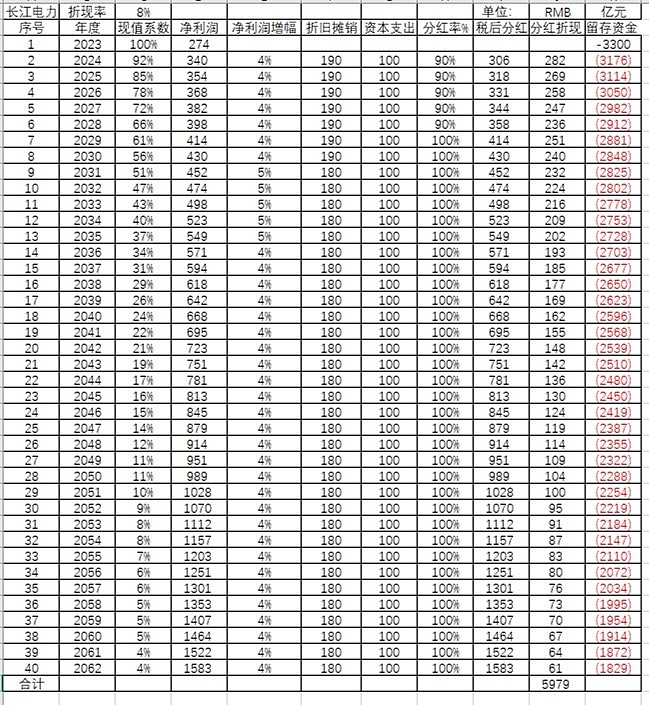

长电和海油确定性应该比茅台更强,折现率5%比较合适

拍脑袋性价比排序:海油,茅台,长电

茅台的金融属性是双刃剑。这东西没有什么太硬的逻辑支撑,实际就是信心。一国货币是主权信用的支撑,茅台是稀缺和不断涨价的信心支撑。

茅台的净利润增速是不是有点低了