首先解释一下标题,为啥说2022年是里程碑之年呢,主要有如下3个原因:

1、第一次财务收入超过薪资收入。

2、完成资本金的投入,后续几年不计划再次投入资金。

3、交易体系日趋完善。

2022年投资总结:

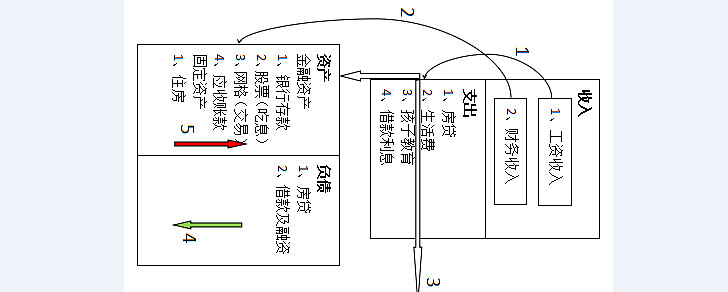

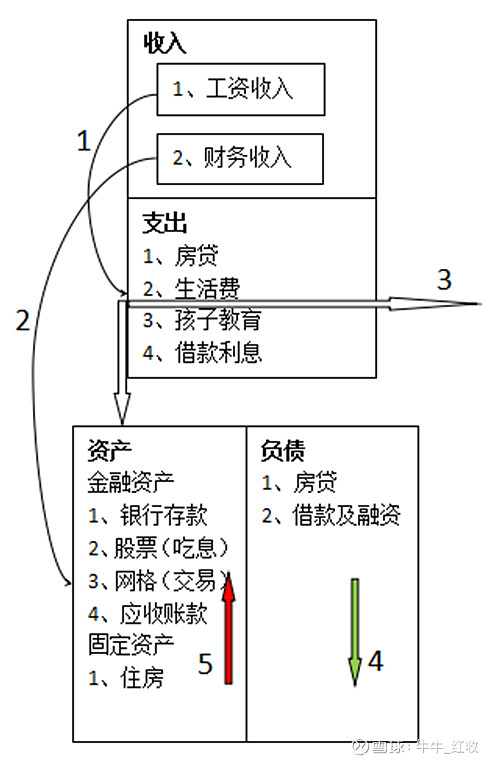

首先上经典的现金流向图,今年严格执行现金流向图,现金不断地转为资产,当然主要转换成了股权,2023年预计股息为15万元左右,这笔收入计划用来降低负债。

当前计划用来吃分红的股为:

中国建筑:200000股

中国平安:15000股

邮储银行:100000股

万科A:20000股

民生银行:50000股

账户说明:目前开了2个信用账户,为了践行以生意的思维做交易的理念,已经把普通账户资金及股票都划转到信用账户,目前的交易基本都是在2个信用账户中操作,另外还有2个账户基本没有交易,目前持仓也比较少。

今年整体收益:184693+349412-72857+6327=467575,除去借款支付的利息大概5万这样,今年基本上投资收益40万,第一次超过薪资收入。

账户1:今年盈利169944+14749(今天收益)=184693

账户2:今年盈利304413+44999(今天收益)=349412

账户3:今年亏损72857

账户4:今年盈利5677+650(今天收益)=6327

今年盈利最高的3只股票分别为:中国建筑:237208元,万科A:135107元,中国平安:84344元。

今年亏损最高的3只股票为:三六零:76462元,东吴证券:17601元民生银行:12275元。

今年投资的不足之处:

1、贪多,超市资金释放后就想着抓紧进货,双创50ETF就是这么进货的,但是做一个月下来成交特别少,慢慢出掉后计划不做了。

2、总资金量没有规划好,很容易造成资金紧张。

3、还是带有赌博或者说是侥幸的心态,比如说民生银行、三六零,在2020年的时候就知道基本面变差了,但是有些不甘心,想着困境反转,所以需要熬时间。

4、没有严格执行交易计划,设置好的单子会在盘中进行调整,以为能占到便宜,最终下来可能还没有按部就班的结果好。

2023展望及交易计划:

2023年继续我的吃息+经营超市的思路做下去,不再投入资金,超市每月经营净利润的50%提现,用来增加幸福感,投资是为了更好的生活,不能一味的追求增大资本金。个人认为2023年是投资大年的概率还是比较大的,低估蓝筹方向应该值得期待。为什么这么认为呢。

1、新一届领导班子需要作出些行动。

2、2023年应该是全面注册制改革的年度,必须把场子搞热起来,释放些改革红利,不然没人跟他玩。

3、疫情管控放开后,经济会迎来复苏,至少不会比今年更难了。

4、低估蓝筹的估值实在是太低了,中国特色的估值体系应该会慢慢修复央企、金三胖等大蓝筹的估值。

不管怎么样,我对自己的交易体系和持仓是有信心的,尤其是压舱石的吃息股。

吃息股持股逻辑:

中国建筑:非常喜欢中建每月15号左右披露上个月的经营情况,基本上都是明牌,安全性堪比四大行,但是波动性比四大行好很多。我自己每月都会跟随者更新数据,看看当月的情况。从月度数据来看,地产销售已经反转了,明年施工相关的数据应该会好看很多。

做了这么多年的中建,我给中建的极端底部的估值逻辑为,2021年最低价4.38,以此作为极端低点基准,加年度每股利润减去分红除以2作为当年的最低价参考,2022年极端底为4.38+(1.25-0.25)/2=4.88,2022实际最低4.67。2023年以2022年实际最低值4.67作为极值基准,预计2022年每股利润为1.4,每股分红为0.28元,由此计算2023年最低极值为4.67+(1.4-0.28)/2=5.23元,就在这附近了,有不少球友问我为啥要除以二,留存利润用来发展,我把留存的这部分给它0.5倍估值,是不是已经很苛刻了呢。再加上用2022年的最低点作为基数进行计算,要知道2022年的4.67是怎么来的,房地产行业集体暴雷,大家都担心中建收不回建筑款,现在经过下半年的各种对房地产行业的政策支持,再出现那么极端的可能性非常小了,在这个位置收盘,2023年没有理由不看好。

中国平安:平安业务太复杂,做的时间也不是很久,2021年70多开始买入,一路买下来,加上3次分红,及做了部分差价。目前15000股平安的成本在43.63,不涨的话持有吃分红,成本不断降低,每年分红2次,合计分红2块多也是爽歪歪的。比较喜欢保险行业,可能是受巴菲特理念的影响,保险行业有源源不断的低成本现金流,尤其是在经济低迷,市场大熊市的时候,源源不断的现金流能干很多事情,买入低价的优质资产,为后面经济复苏埋下种子。平安每月也公布保费情况,从每月数据来看,保费收入基本上企稳了。

邮储银行:作为最年轻的国行,不管是不良率、拨备覆盖率等等各项财务指标非常靓丽,成长潜力非常巨大。银保监会帮管着,持有国之命脉放心踏实。

万科A:持有万科很大一部分原因是用来作为深市的打新市值,稳健的经营也是我比较喜欢的类型,万科也是我交易做的比较好的股票,今年年线基本吃平,但是我在万科上做出来13万多利润,万科的波动性做网格效果特别好,分红也很好。

民生银行:经过痛苦的3年,希望真的能像管理层说的那样,2020-2022年巩固基础,处理好历史包袱,2023年开始稳健增长。目前持有民生银行50000股,也不是很多,主要是之前在民生H上亏损不少,心有不甘,抱着困境反转的态度做的。

2023年吃息股部分交易计划:设置好锚,不到锚不动手。涨跌不惊,看庭前花开花落。盈亏无意,望天上云卷云舒。

中国建筑的锚为预期次年的股息低于4%,目前预计2023年分红0.28元每股,股息低于4%的话就是股价7块钱,低于7块不会考虑卖出,7块以上分批次卖出,等真的到了再考虑怎么卖,反正还早。

中国平安的锚为预期次年的股息低于4%,目前预计2023年分红1.6+1=2.6元每股,股息低于4%的话就是股价65块钱。非常喜欢平安的每年2次分红,成本不高,持有体验特别好。

邮储银行、民生银行、万科A的锚为预期次年的股息低于4.5%。这三只票虽然有锚,但是未来一年的股息率比较难预测,邮储还好些,民生银行和万科完全没有数,走一步算一步吧。

2023年超市部分交易计划:

整体按照当前的节奏执行,维持3个点的利润率经营,不能贪多,控制超市总数不超过7家,超市最大投资不超过100万,新开超市一定要先测算历史数据,确定活跃度及安全性才可新开。

中国建筑:按照上文的估值逻辑,在5.4以下会多加仓,6块以下每笔2000股,6块以上每笔递增300股,通过滚动加仓,争取能卖到7块,这样库存出光后就可以继续卖出吃息部分筹码了。

京沪高铁:目前只有一笔筹码,下跌滚动加仓,不给机会就算了。

万科A:万科比较活跃,超市效果挺好的,通过变化筹码的方式,确保3个点的利润率。

邮储银行:银行波动相对小一些,但是邮储银行的波动还可以,2%的网格,通过筹码变化,争取做到3个点差价。

三六零:今年最惨股,年度跌幅48%,也是我亏损最大的一只票,亏损近8万元,明年继续按照超市思路经营,通过筹码控制,至少保证3%利润率。

双创ETF:只出货不进货,库存出光后关闭此超市。

证券ETF:要想有大行情,证券肯定跑不了的,目前券商筹码也不是很多,滚动加仓,确保3个点的利润率。

医药ETF:延续当前计划,证券3个点的利润率。

最后祝大家2023身体健康,投资顺利,账户长虹!!!